-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

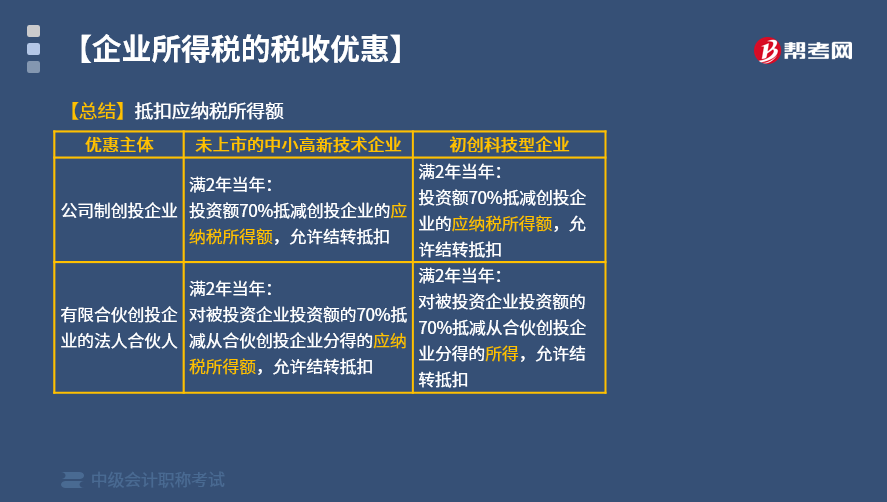

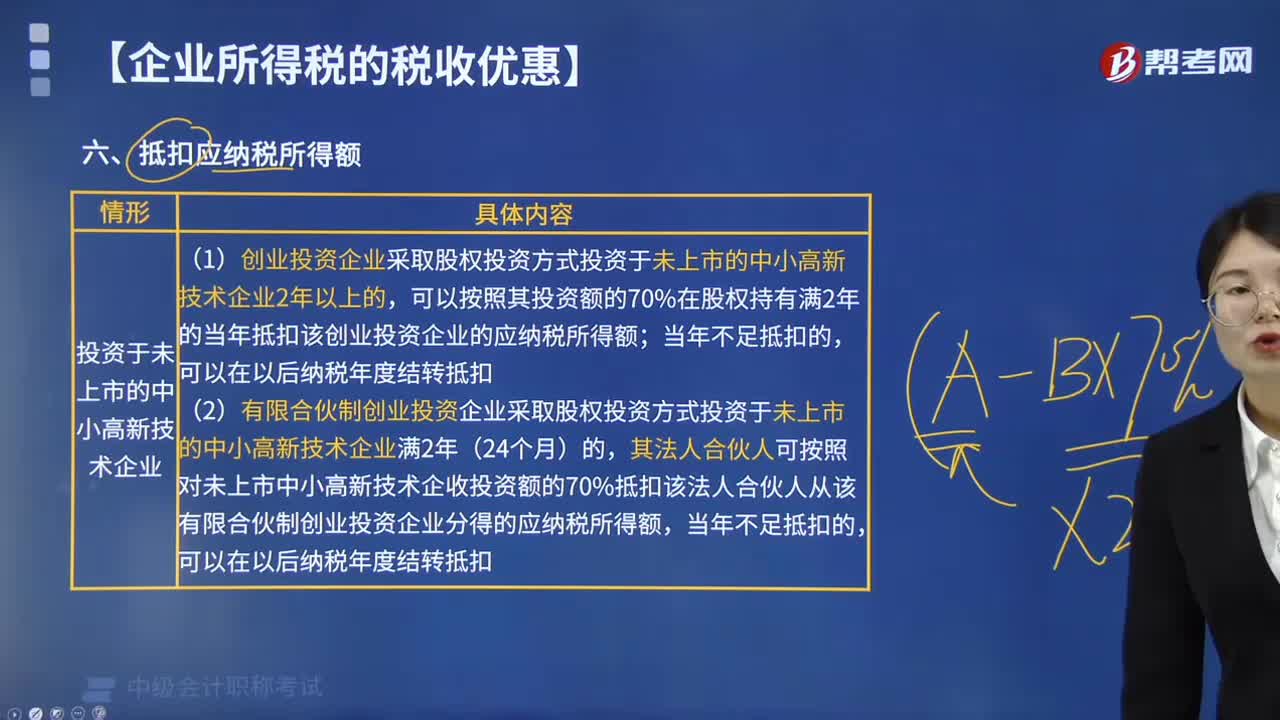

抵扣应纳税所得额的范围有哪些?

抵扣应纳税所得额的范围:投资于未上市的中小高新技术企业、投资于初创科技型企业。

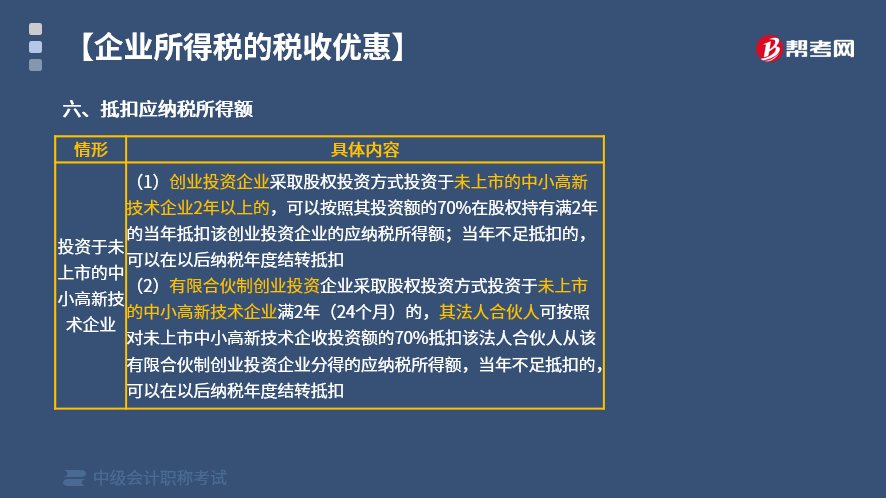

1. 投资于未上市的中小高新技术企业

(1)创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(2)有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,其法人合伙人可按照对未上市中小高新技术企收投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

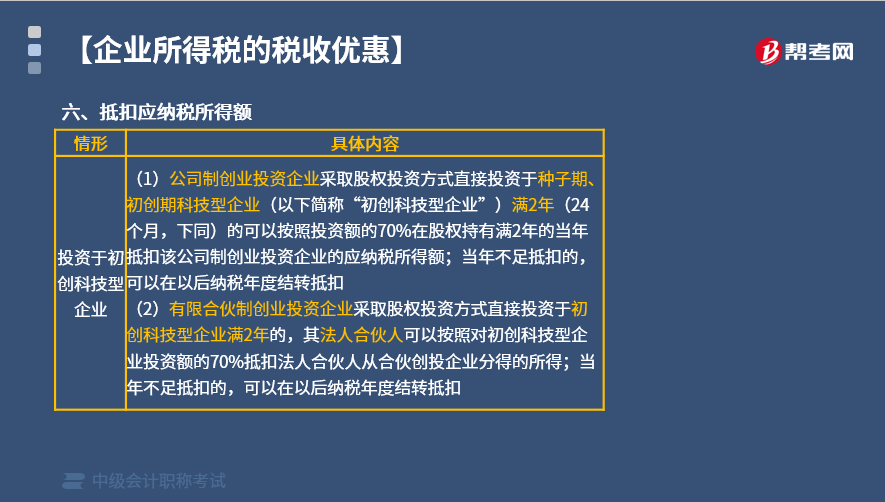

2. 投资于初创科技型企业

(1)公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业(以下简称“初创科技型企业”)满2年(24个月,下同)的可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(2)有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,其法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

【总结】抵扣应纳税所得额

下面我们以中级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】2011年4月1日,甲创业投资企业采取股权投资方式向未上市的取得高新技术企业资格的乙公司(该公司属于中小企业)投资120万元,股权持有至2013年6月1日,甲创业投资企业2013年度计算应纳税所得额时,对乙公司的投资额可以抵扣的数额为( )万元。

A. 0

B. 84

C. 96

D. 108

【答案】B

【解析】对乙公司的投资额可以抵扣的数额=120×70%=84(万元)。

【例题·单选题】根据企业所得税法律制度的规定,下列项目中,享受税额抵免优惠政策的是( )。

A. 企业的赞助支出

B. 企业向残疾职工支付的工资

C. 企业购置并实际使用国家相关目录规定的环境保护专用设备投资额10%的部分

D. 创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的投资额70%的部分

【答案】C

【解析】企业购置并实际使用规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的“应纳税额”中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

97

97

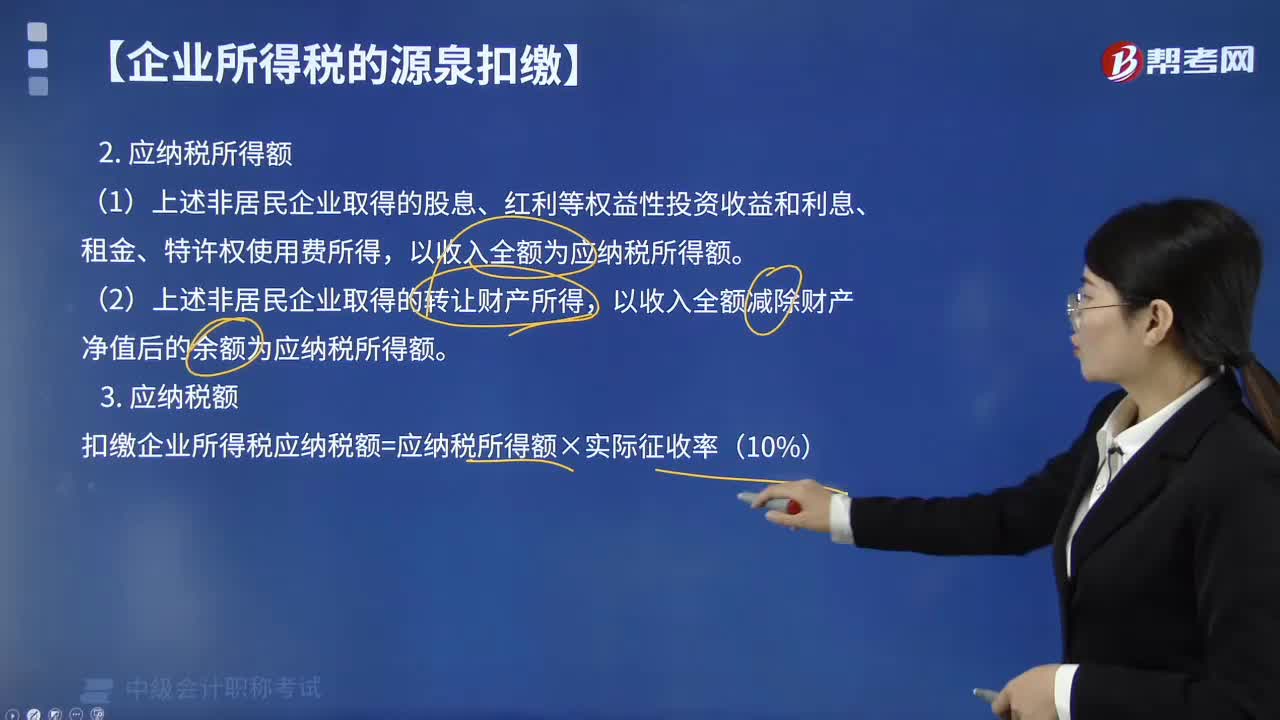

源泉扣缴应如何计算应纳税所得额?:源泉扣缴应如何计算应纳税所得额?应纳税所得额的计算方法:(1)非居民企业取得的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。以收入全额减除财产净值后的余额为应纳税所得额。扣缴企业所得税应纳税额=应纳税所得额×实际征收率(10%),【例题·单选题】境外甲企业在我国境内未设立机构、场所,甲企业就该项转让费所得应向我国缴纳的企业所得税税额为( )万元。

511

511

抵扣应纳税所得额的范围有哪些?:可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额,(2)有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,其法人合伙人可按照对未上市中小高新技术企收投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,(1)公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业(以下简称。

40

40

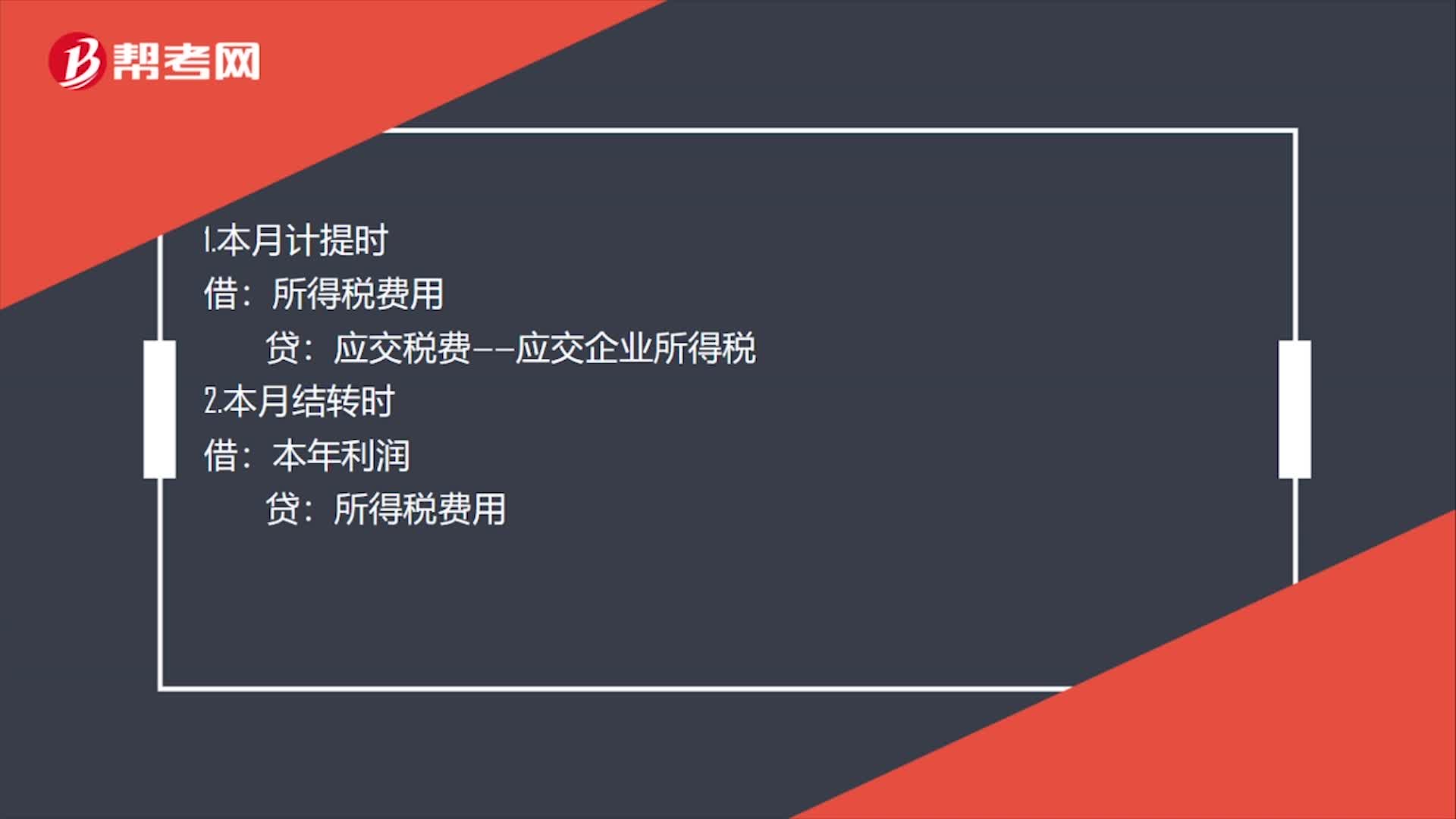

应纳税所得额会计分录怎么做?:应纳税所得额会计分录怎么做?1.本月计提时:所得税费用:贷:2.本月结转时:本年利润所得税费用3.下月缴纳时借应交税费——应交企业所得税贷银行存款

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料