下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

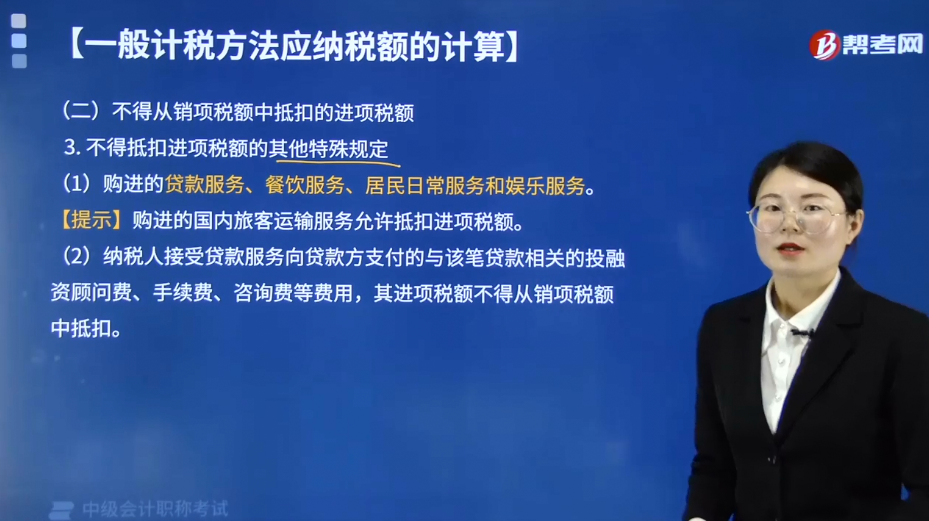

不得抵扣进项税额的其他特殊规定有哪些?

不得抵扣进项税额的其他特殊规定有:

(1)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

【提示】购进的国内旅客运输服务允许抵扣进项税额。

(2)纳税人接受贷款服务向贷款方支付的与该笔贷款相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

(3)财政部和国家税务总局规定的其他情形。

下面是我们对中级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,不正确的是( )。

A.购进的餐饮服务,不得抵扣进项税额

B.购进的货物用于免税项目,不得抵扣进项税额

C.购进的住宿服务,取得增值税专用发票,不得抵扣进项税额

D.购进的旅客运输服务,不得抵扣进项税额

【答案】C

【解析】一般纳税人购进旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣进项税额;一般纳税人将购进的货物用于简易计税方法计税项目、增值税免税项目、集体福利或者个人消费的,不得抵扣进项税额。

102

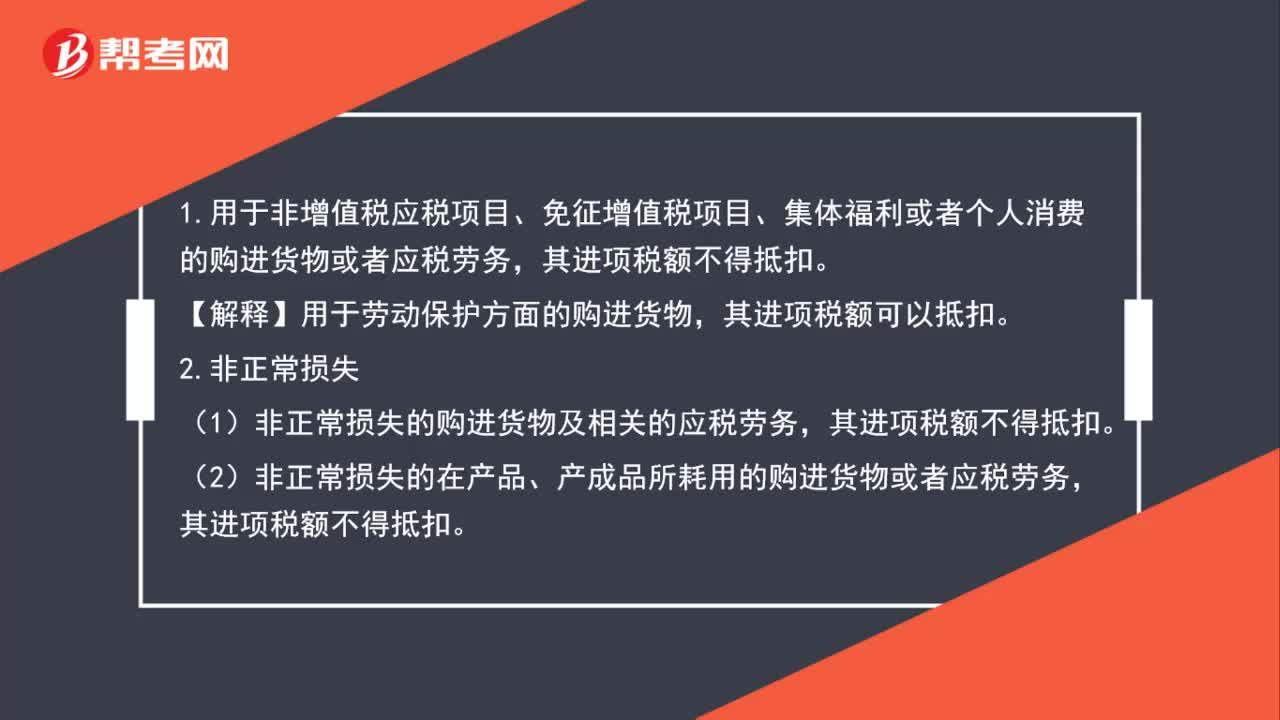

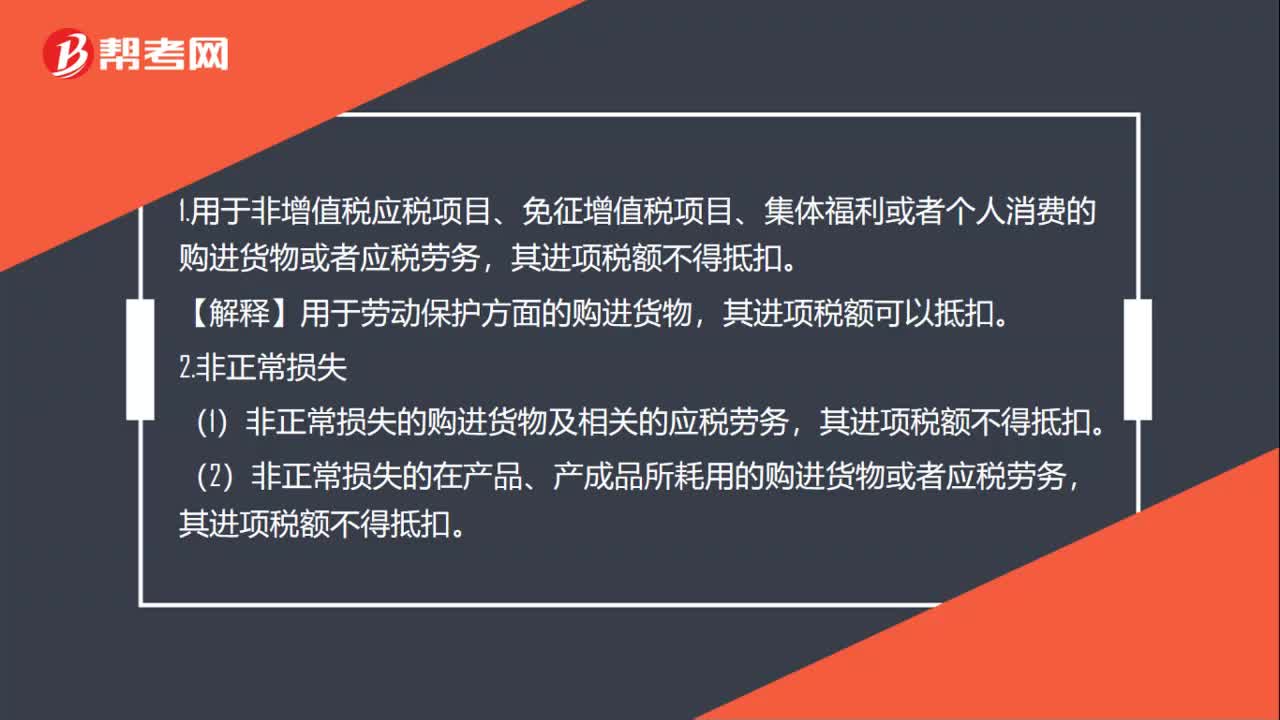

102增值税不准抵扣进项税额是什么?:增值税不准抵扣进项税额是什么?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

73

73不准抵扣进项税额有哪些?:不准抵扣进项税额有哪些?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,管理不善。不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

49

49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料