下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

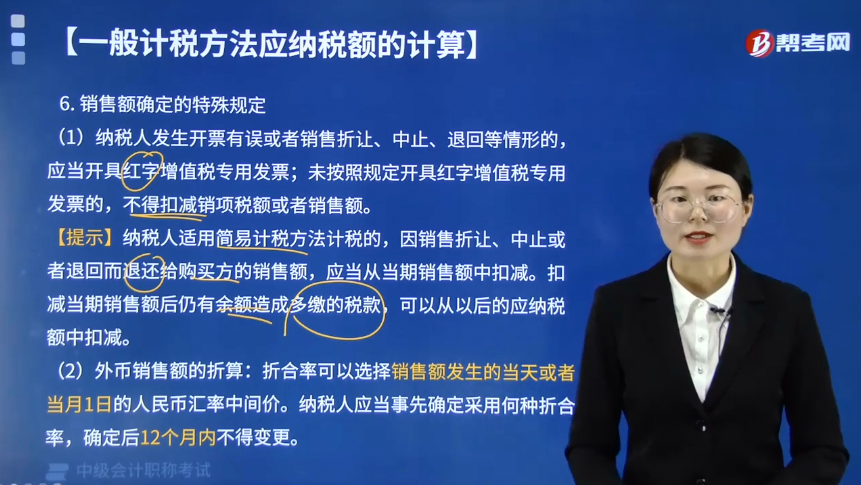

销售额确定的特殊规定有哪些?

根据《营业税改征增值税试点实施办法》第三十二条的规定,纳税人适用一般计税方法计税的:

(1)纳税人发生开票有误或者销售折让、中止、退回等情形的,应当开具红字增值税专用发票;未按照规定开具红字增值税专用发票的,不得扣减销项税额或者销售额。

【提示】纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。

(2)外币销售额的折算:折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应当事先确定采用何种折合率,确定后12个月内不得变更。

下面是我们对中级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】纳税人发生应税行为,开具增值税专用发票后,发生开票有误或者销售折让、中止、退回等情形的,应当按照国家税务总局的规定开具( )。

A.红字增值税专用发票

B.增值税专用发票

C.增值税普通发票

D.蓝字增值税专用发票

【答案】A

【解析】纳税人发生应税行为,开具增值税专用发票后,发生开票有误或者销售折让、中止、退回等情形的,应当按照国家税务总局的规定开具红字增值税专用发票。

78

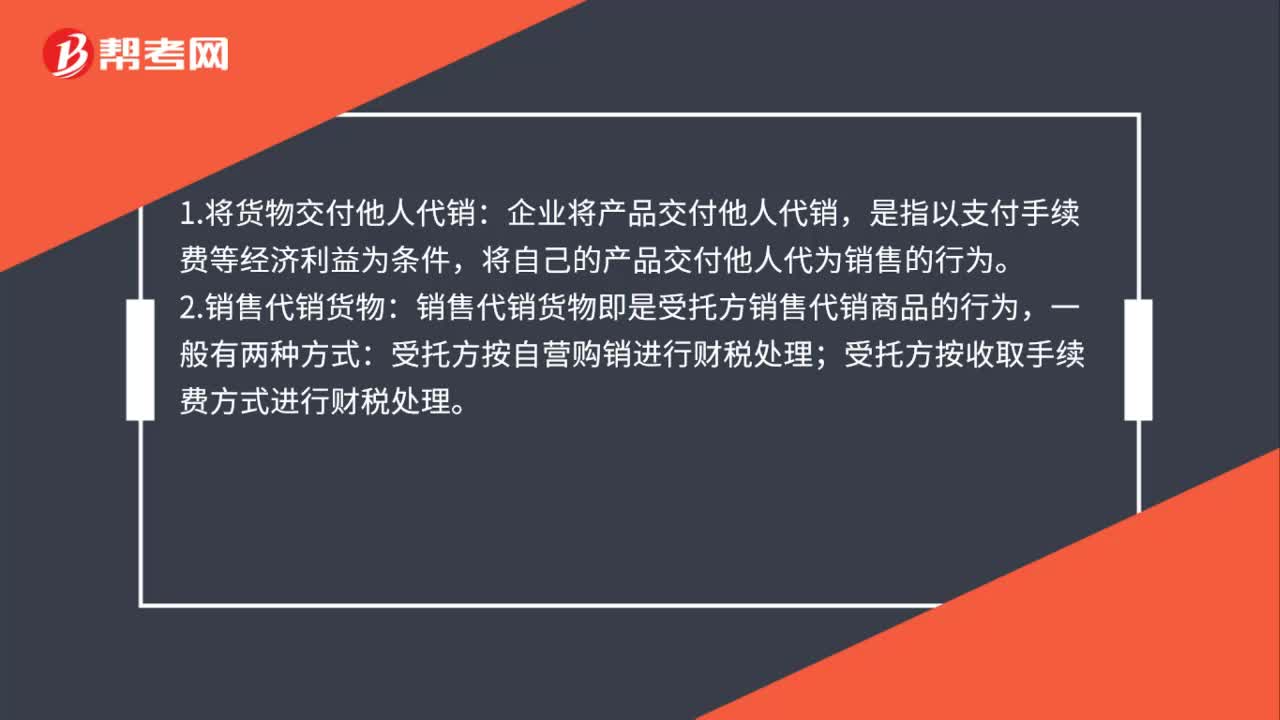

78需要确认收入视同销售的有哪些?:需要确认收入视同销售的有哪些?1.将货物交付他人代销:企业将产品交付他人代销,是指以支付手续费等经济利益为条件,将自己的产品交付他人代为销售的行为。2.销售代销货物:销售代销货物即是受托方销售代销商品的行为,受托方按自营购销进行财税处理;受托方按收取手续费方式进行财税处理。3.货物移送的财税处理:设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售。

79

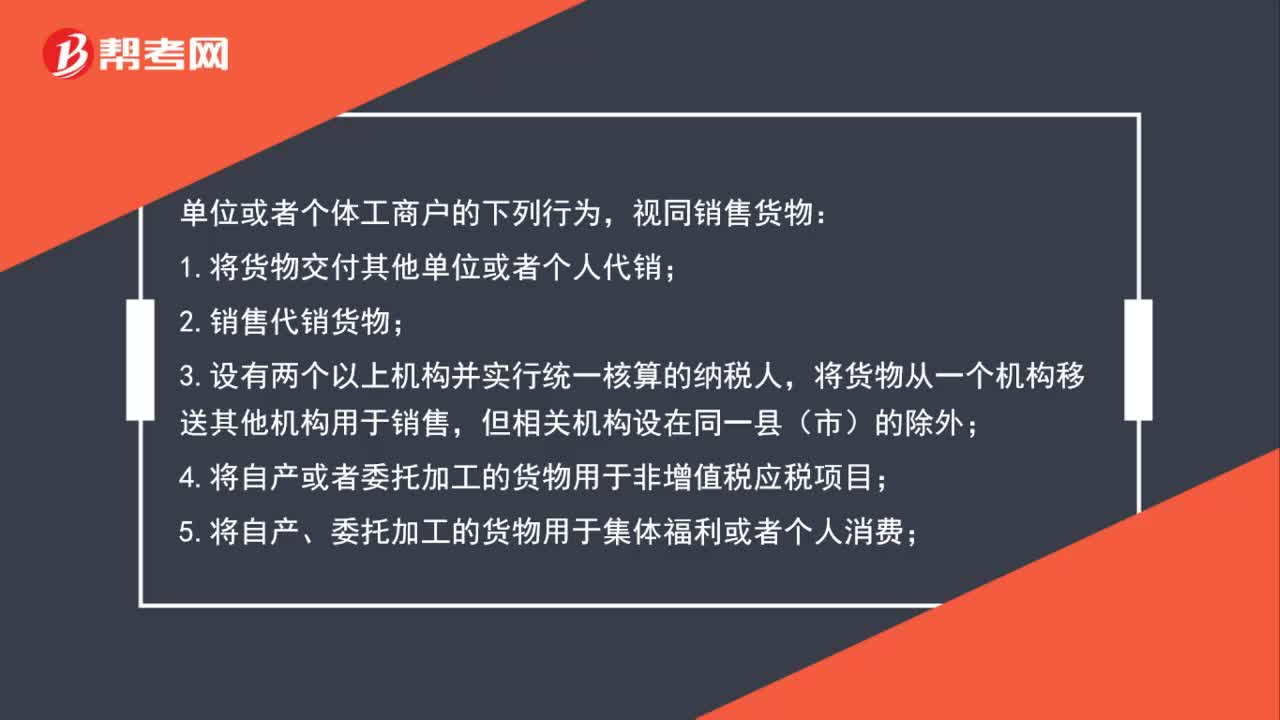

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

63

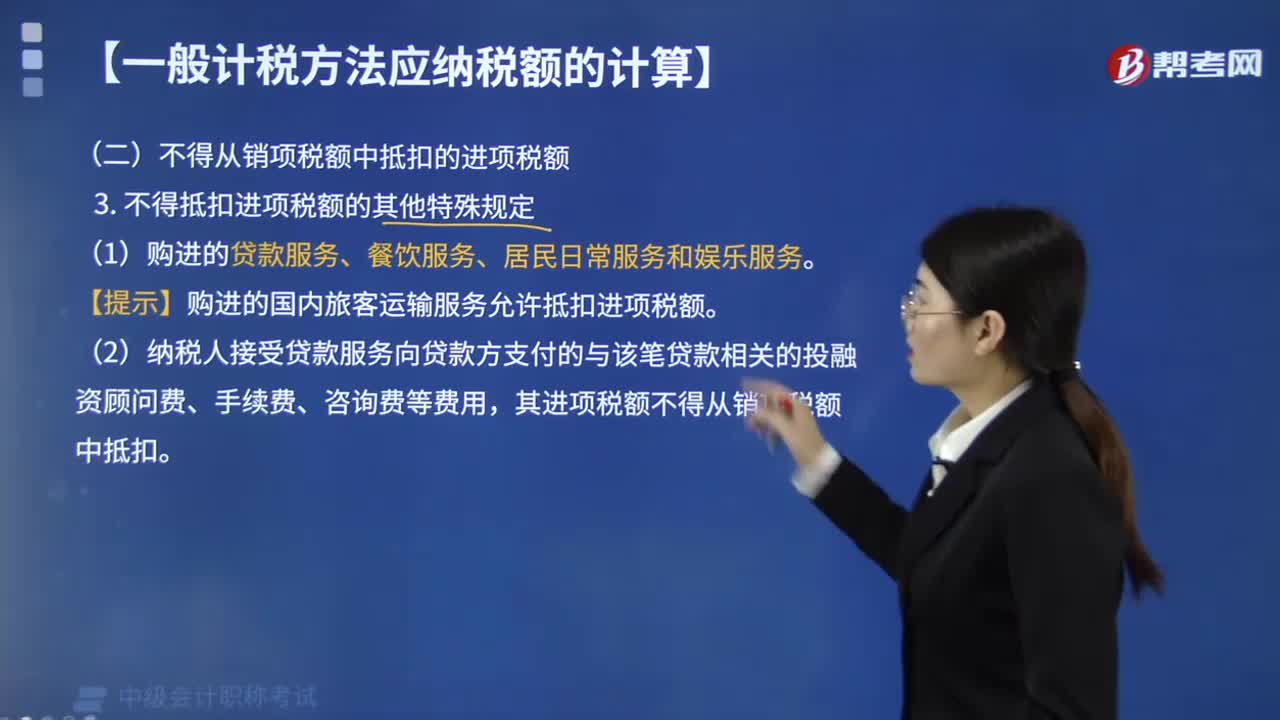

63不得抵扣进项税额的其他特殊规定有哪些?:不得抵扣进项税额的其他特殊规定有:【提示】购进的国内旅客运输服务允许抵扣进项税额。(2)纳税人接受贷款服务向贷款方支付的与该笔贷款相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。【例题·单选题】根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,B.购进的货物用于免税项目,不得抵扣进项税额;

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料