-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不征收增值税的特殊规定有哪些?

不征收增值税的特殊规定有:

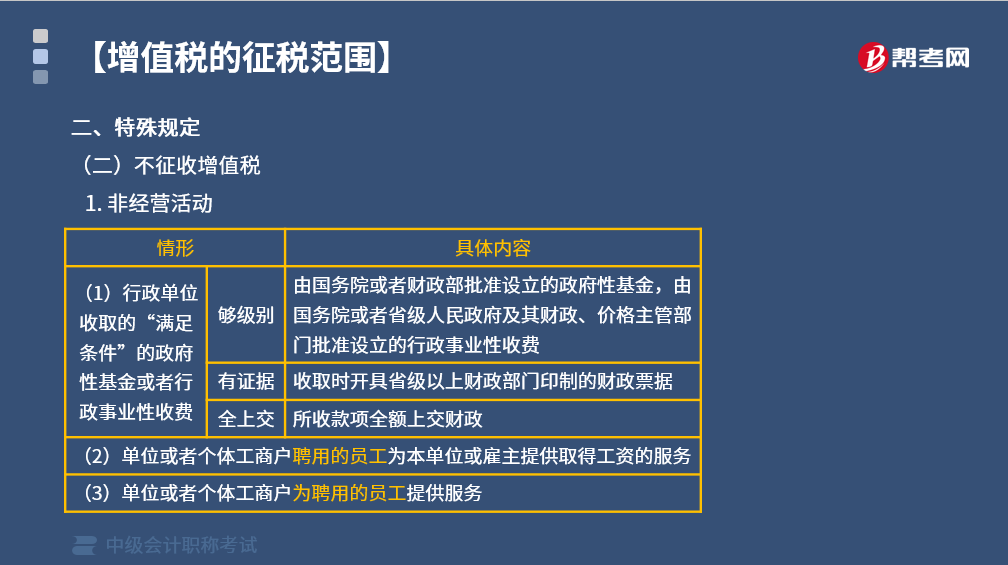

1. 非经营活动

(1)行政单位收取的“满足条件”的政府性基金或者行政事业性收费。

①够级别:由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费。

②有证据:收取时开具省级以上财政部门印制的财政票据。

③全上交:所收款项全额上交财政。

(2)单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务。

(3)单位或者个体工商户为聘用的员工提供服务。

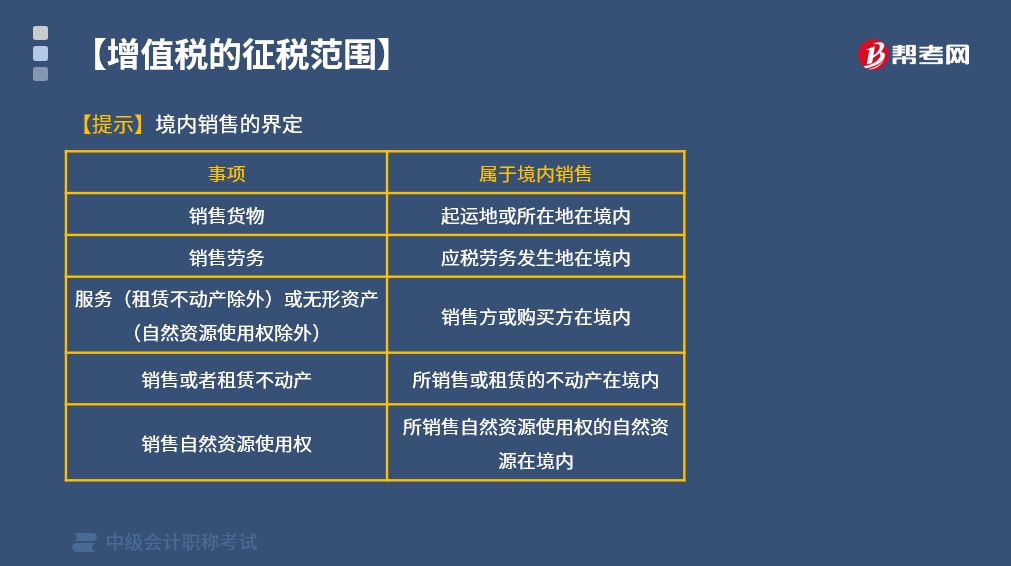

2. 不属于在境内销售服务或者无形资产的情形

(1)境外单位或者个人向境内单位或者个人销售“完全在境外”发生的服务;

(2)境外单位或者个人向境内单位或者个人销售“完全在境外”使用的无形资产;

(3)境外单位或者个人向境内单位或者个人出租“完全在境外”使用的有形动产。

【提示】必须同时满足“提供方在境外”并“完全在境外发生或使用”两个条件。

【提示】境内销售的界定

下面给大家提供两道中级会计考试的例题,希望大家认真理解,仔细分析。

【例题·多选题】根据增值税法律制度的规定,下列行为中,属于视同销售服务或无形资产的有( )。

A. 单位向客户无偿提供房屋装饰服务

B. 单位向客户无偿转让专利技术使用权

C. 单位向客户无偿提供运输服务

D. 单位为本单位员工无偿提供搬家服务

【答案】ABC

【解析】下列情形视同销售服务、无形资产或者不动产:

(1)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(3)财政部和国家税务总局规定的其他情形。选项D属于非经营活动。

【例题·多选题】根据增值税法律制度的规定,下列情形中,不属于在中国境内销售服务的有( )。

A. 日本己公司为在该国留学的中国学生朱某提供住宿服务

B. 美国戊公司将小汽车出租给在该国自驾旅游的中国居民马某

C. 法国丙公司将其拥有的位于中国境内的不动产出租给韩国丁公司

D. 中国境内甲会计师事务所为境内乙公司在境外上市提供审计服务

【答案】AB

【解析】下列情形不属于在境内销售服务或无形资产:

(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。

(2)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。

(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。

(4)财政部和国家税务总局规定的其他情形。

76

76

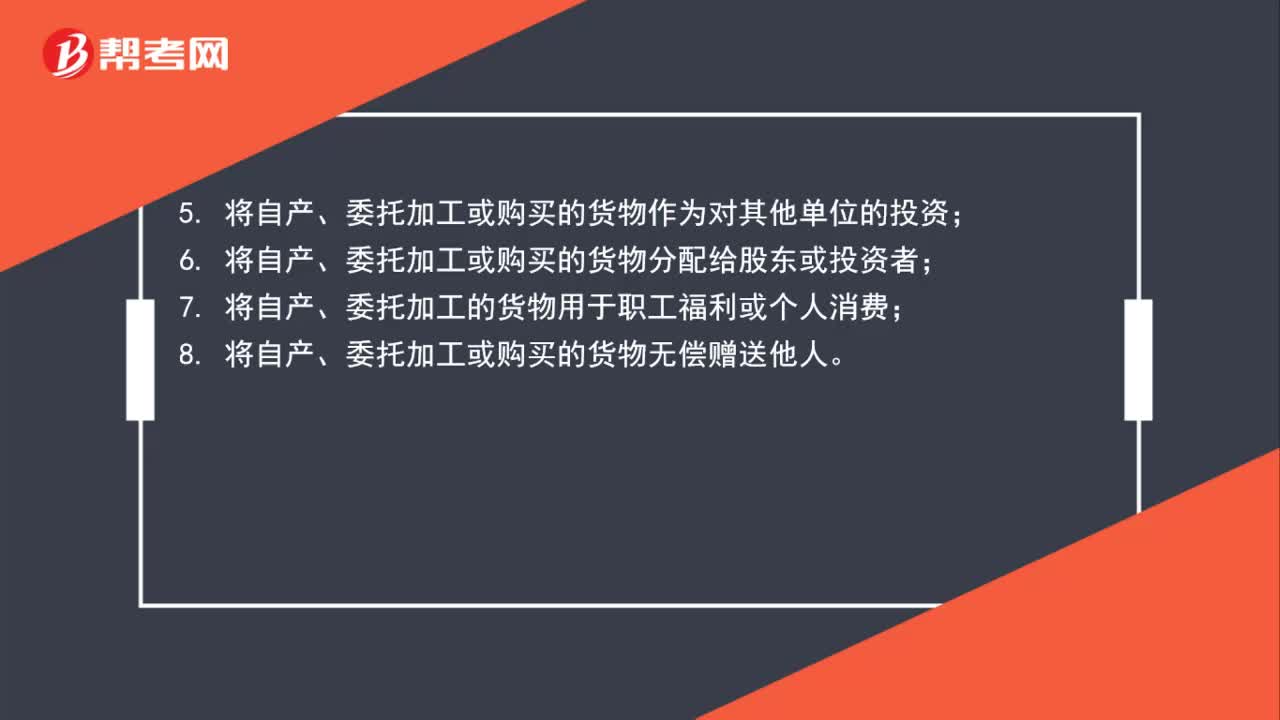

增值税视同销售八项内容有哪些?:增值税视同销售八项内容有哪些?以下八种行为在增值税法中被视同为销售货物,均要征收增值税。2. 代他人销售货物;4. 将自产或委托加工的货物用于非应税项目;5. 将自产、委托加工或购买的货物作为对其他单位的投资;6. 将自产、委托加工或购买的货物分配给股东或投资者;7. 将自产、委托加工的货物用于职工福利或个人消费;8. 将自产、委托加工或购买的货物无偿赠送他人。

79

79

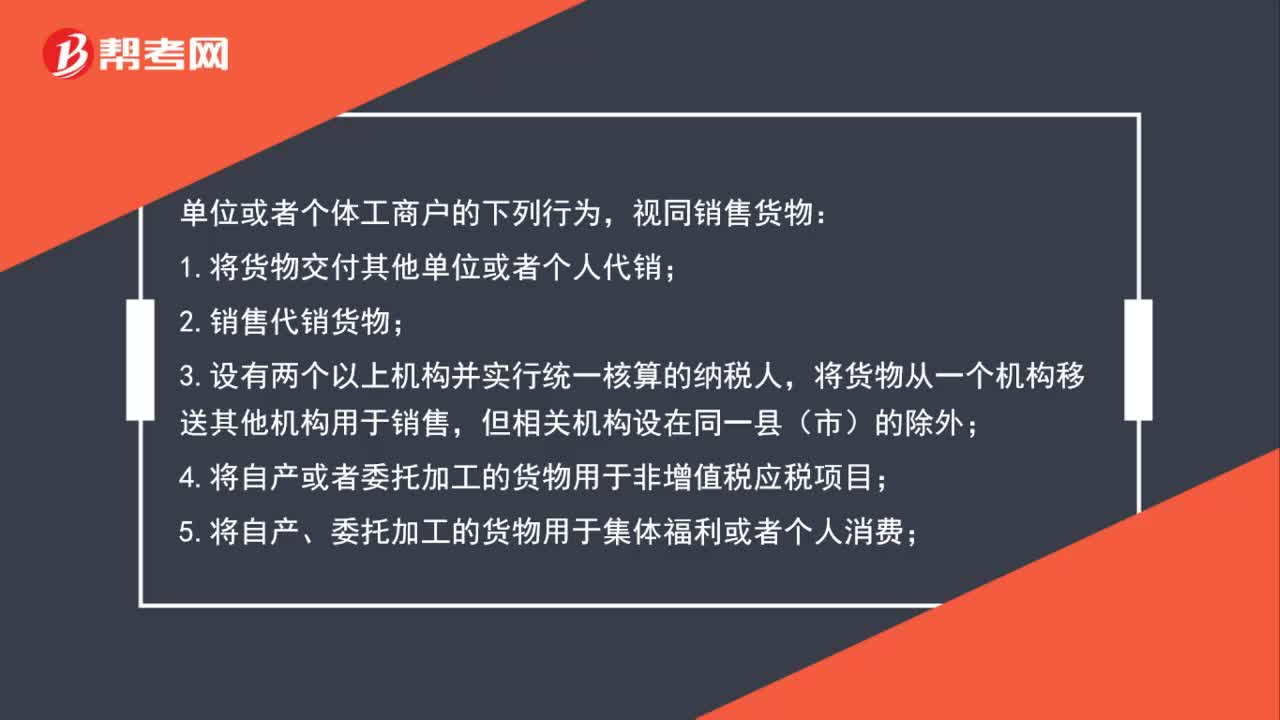

增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

179

179

不征增值税的特殊情形是什么?:①行政单位收取的符合条件的政府性基金或者行政事业性收费。②单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务。下列情形不属于在境内销售服务或者无形资产。①境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。②境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。③境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料