下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税期末留抵退税的规定有哪些?

增值税期末留抵退税的规定有:

1. 一般规定

除另有规定外,当期销项税额小于当期进项税额,不足抵扣时,其不足部分可以结转下期继续抵扣。

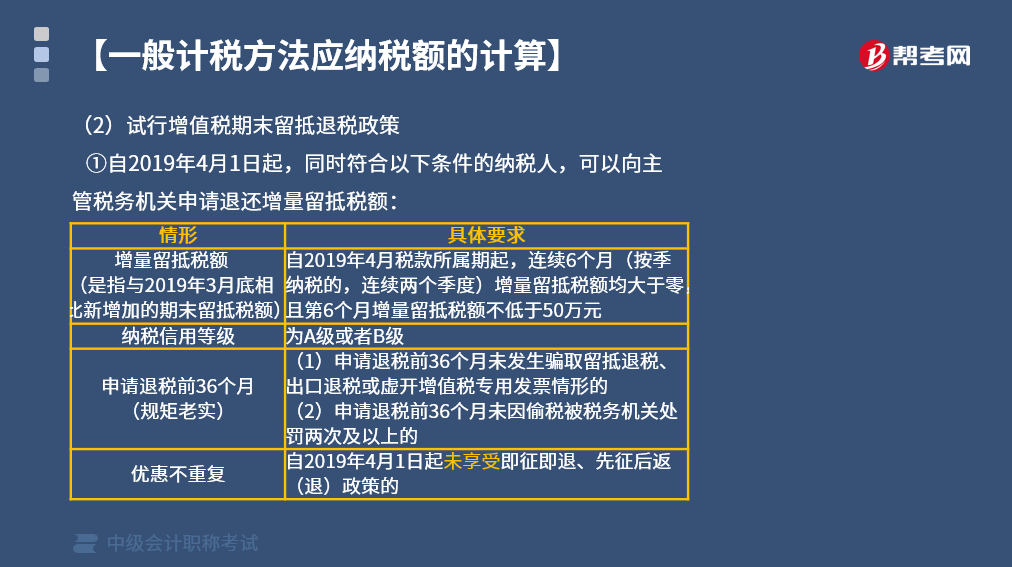

2. 试行增值税期末留抵退税政策

(1)自2019年4月1日起,同时符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:

①自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

②纳税信用等级为A级或者B级;

③申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;

④申请退税前36个月未因偷税被税务机关处罚两次及以上的;

⑤自2019年4月1日起未享受即征即退、先征后返(退)政策的。

【提示1】纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额。

【提示2】纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,办理免抵退税后,仍符合规定条件的,可以申请退还留抵税额;适用免退税办法的,相关进项税额不得用于退还留抵税额。

【提示3】纳税人取得退还的留抵税额后,应相应调减当期留抵税额。

(2)部分先进制造业增值税期末留抵退税

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

①增量留抵税额大于零;

②纳税信用等级为A级或者B级;

③申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

④申请退税前36个月未因偷税被税务机关处罚两次及以上;

⑤自2019年4月1日起未享受即征即退、先征后返(退)政策。

46

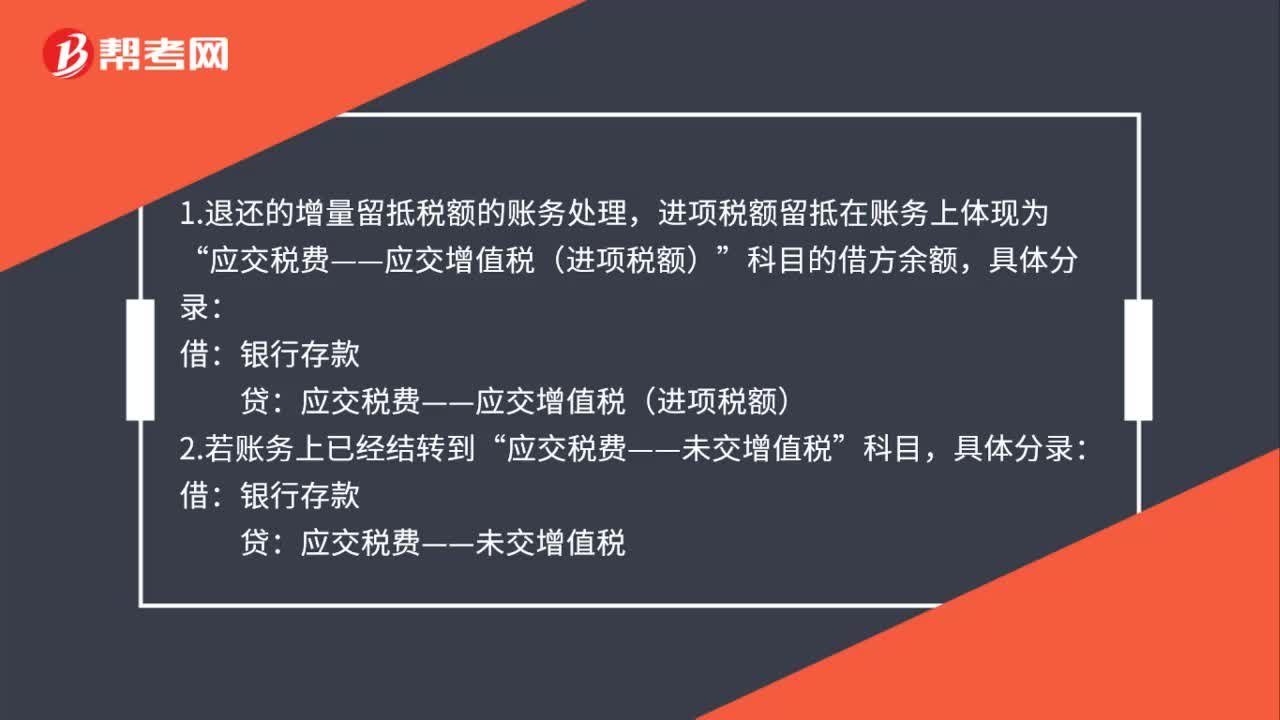

46留抵退税会计分录怎么做?:留抵退税会计分录怎么做?1.退还的增量留抵税额的账务处理,进项税额留抵在账务上体现为“科目的借方余额,贷“应交税费——应交增值税(进项税额)”2.若账务上已经结转到,应交税费——未交增值税:科目:具体分录:借银行存款贷应交税费——未交增值税

76

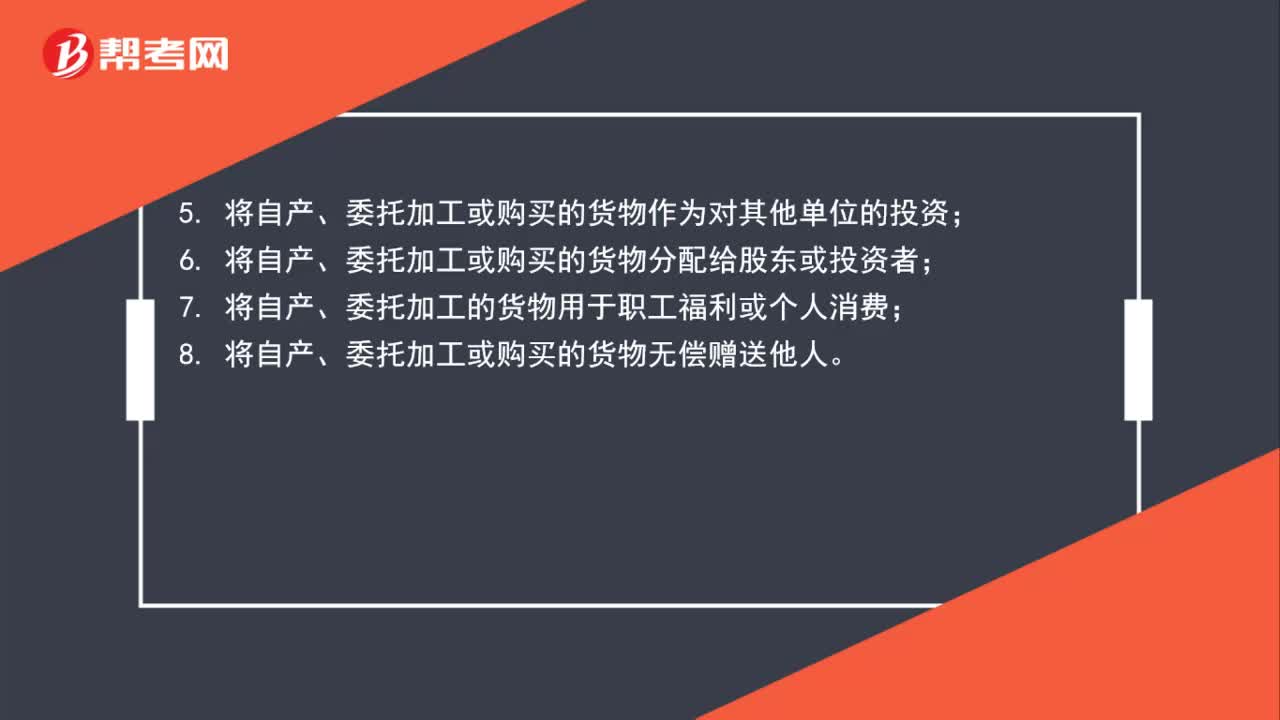

76增值税视同销售八项内容有哪些?:增值税视同销售八项内容有哪些?以下八种行为在增值税法中被视同为销售货物,均要征收增值税。2. 代他人销售货物;4. 将自产或委托加工的货物用于非应税项目;5. 将自产、委托加工或购买的货物作为对其他单位的投资;6. 将自产、委托加工或购买的货物分配给股东或投资者;7. 将自产、委托加工的货物用于职工福利或个人消费;8. 将自产、委托加工或购买的货物无偿赠送他人。

79

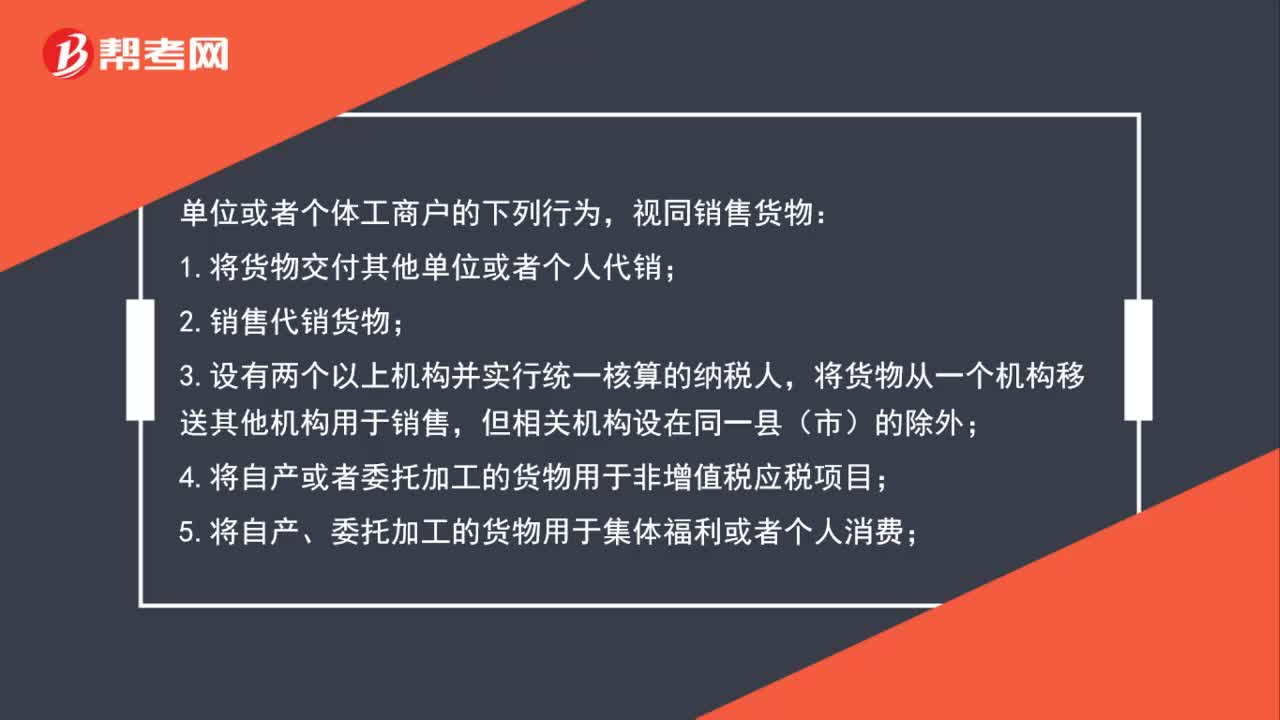

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料