下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税的纳税人有哪些?

中华人民共和国境内销售货物或者提供加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人。

【提示1】在中国境内是指:

1. 销售货物的起运地或者所在地在境内;

2. 销售劳务的应税劳务发生地在境内;

3. 服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;

4. 所销售或者租赁的不动产在境内;

5. 所销售自然资源使用权的自然资源在境内。

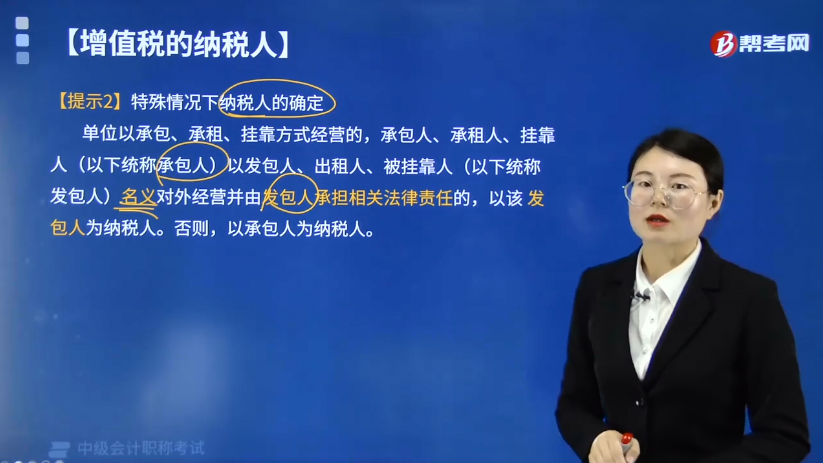

【提示2】特殊情况下纳税人的确定:

单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。

下面我们以中级会计考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】增值税纳税人包括在中华人民共和国境内销售货物或者提供劳务加工,修理修配劳务,销售服务,无形资产或者不动产,以及( )。

A.进口货物和服务的单位和个人

B.进口货物的单位

C.进口货物的单位和个人

D.进口货物和服务的单位

【答案】C

63

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

76

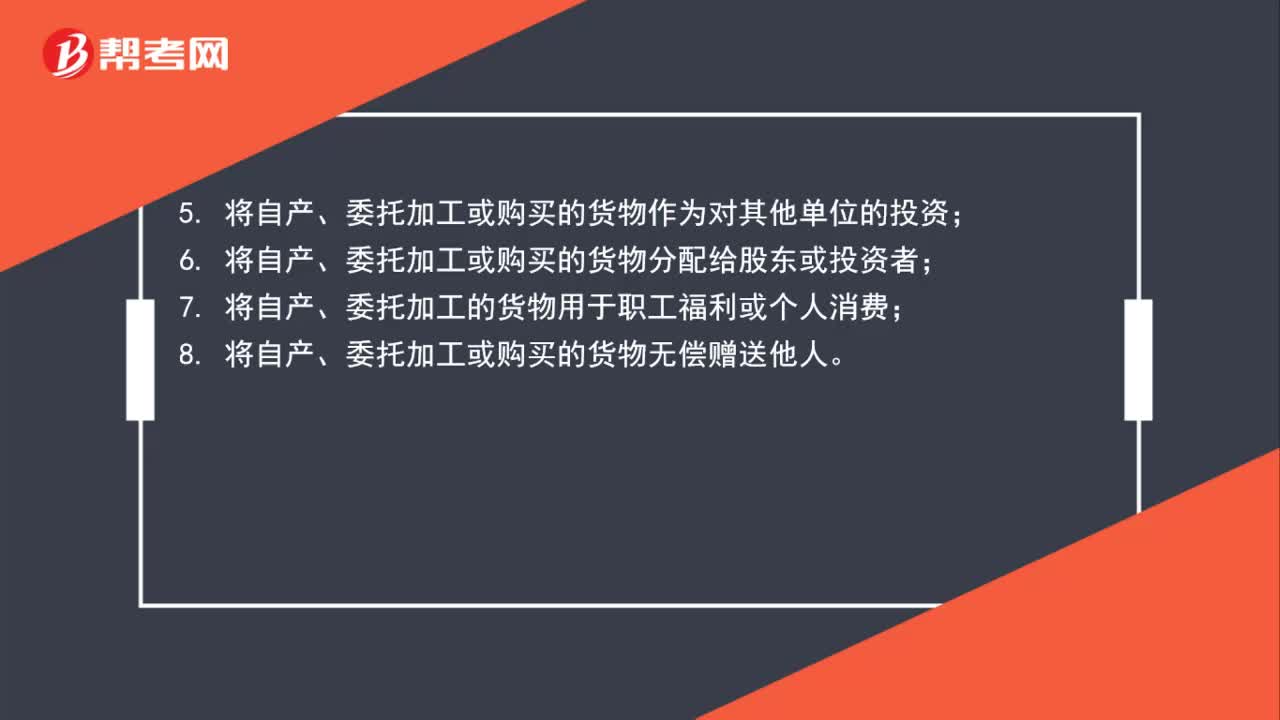

76增值税视同销售八项内容有哪些?:增值税视同销售八项内容有哪些?以下八种行为在增值税法中被视同为销售货物,均要征收增值税。2. 代他人销售货物;4. 将自产或委托加工的货物用于非应税项目;5. 将自产、委托加工或购买的货物作为对其他单位的投资;6. 将自产、委托加工或购买的货物分配给股东或投资者;7. 将自产、委托加工的货物用于职工福利或个人消费;8. 将自产、委托加工或购买的货物无偿赠送他人。

79

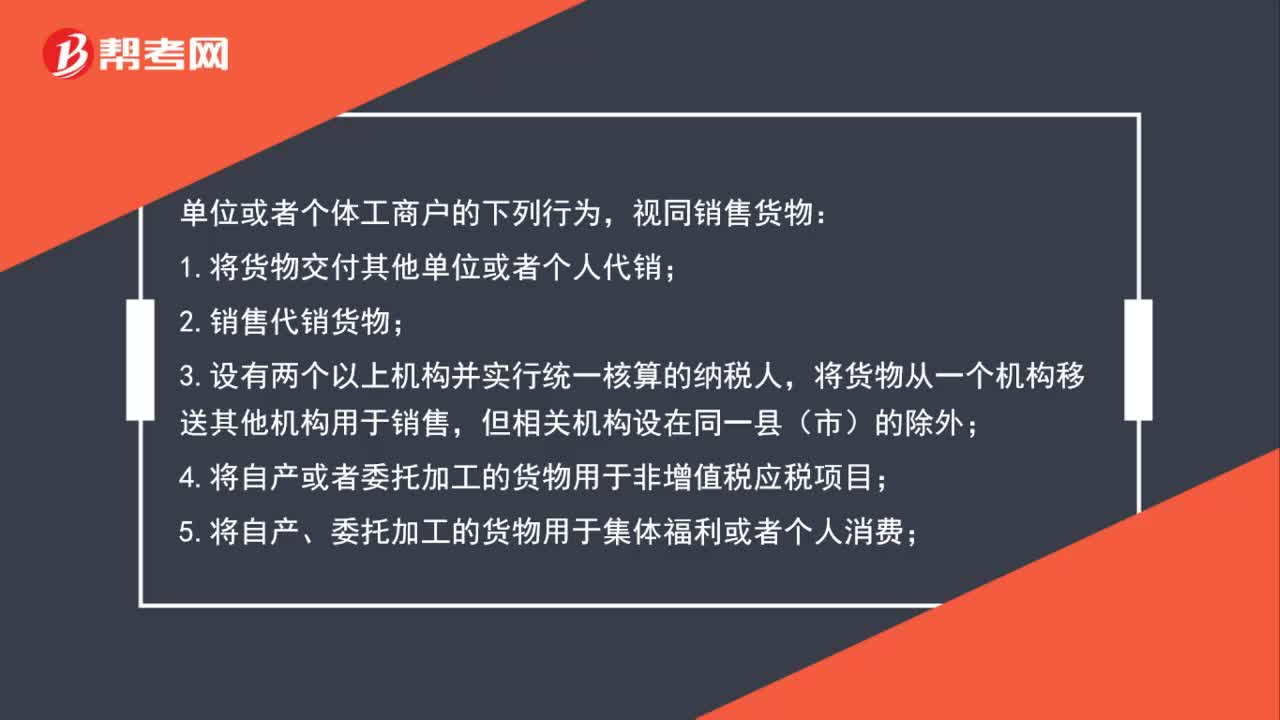

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料