下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

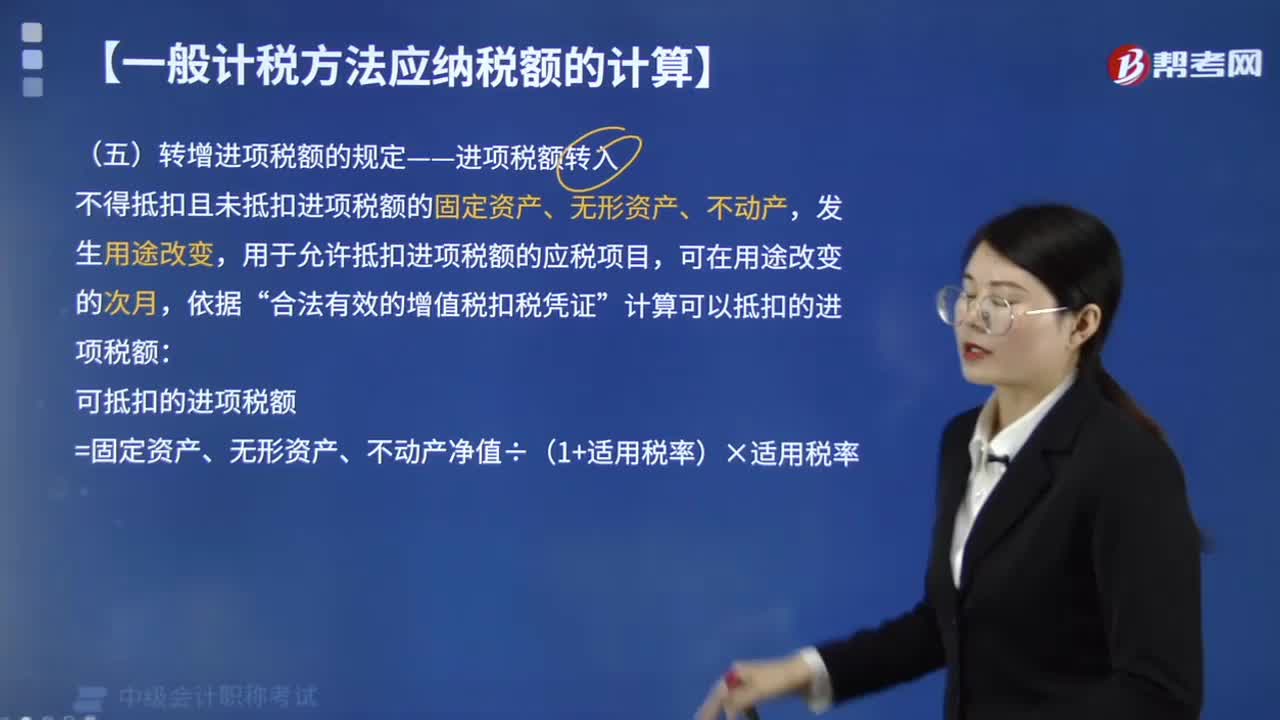

转增进项税额有哪些规定?

转增进项税额的规定有:

不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月,依据“合法有效的增值税扣税凭证”计算可以抵扣的进项税额:

可抵扣的进项税额=固定资产、无形资产、不动产净值÷(1+适用税率)×适用税率。

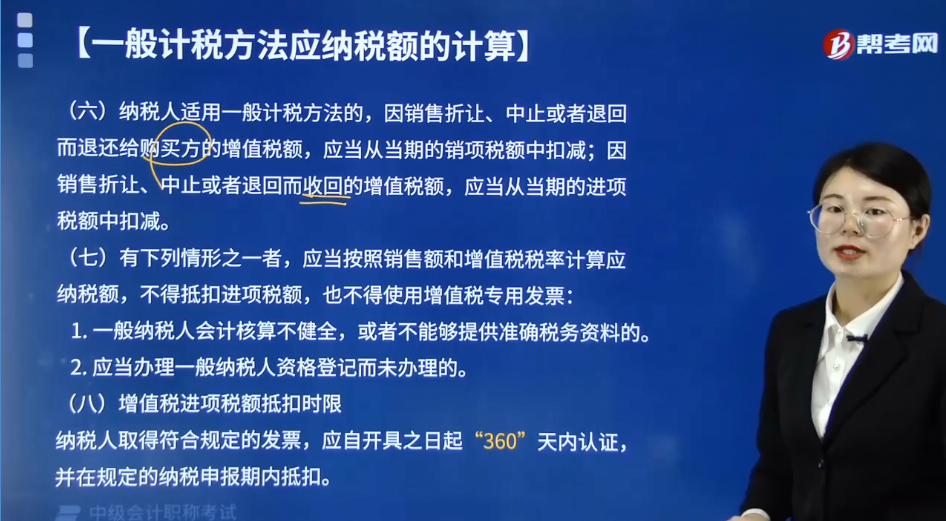

(一)纳税人适用一般计税方法的,因销售折让、中止或者退回而退还给购买方的增值税额,应当从当期的销项税额中扣减;因销售折让、中止或者退回而收回的增值税额,应当从当期的进项税额中扣减。

(二)有下列情形之一者,应当按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票:

1. 一般纳税人会计核算不健全,或者不能够提供准确税务资料的。

2. 应当办理一般纳税人资格登记而未办理的。

(三)增值税进项税额抵扣时限

纳税人取得符合规定的发票,应自开具之日起“360”天内认证,并在规定的纳税申报期内抵扣。

下面给大家提供一道中级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】某企业将用于职工活动中心的计算机改用于生产车间,该批计算机购入时取得的增值税专用发票上注明的价款为10万元,增值税为1.3万元。截至变更用途时,该批计算机已计提折旧6.96万元,则该批计算机应转增进项税额( )。

A. 1.6万元

B. 0.49万元

C. 0.5万元

D. 0

【答案】C

【解析】计算机应转增进项税额=(10+1.3-6.96)÷(1+13%)×13%=0.5(万元)。

76

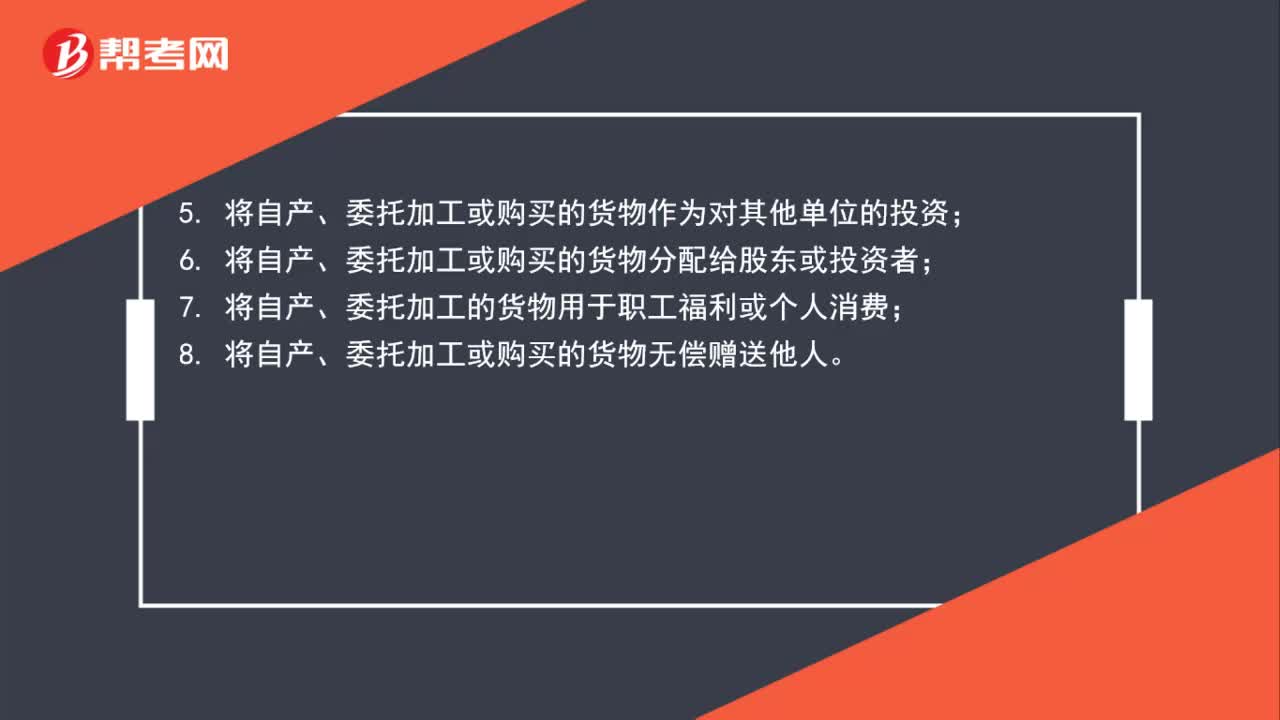

76增值税视同销售八项内容有哪些?:增值税视同销售八项内容有哪些?以下八种行为在增值税法中被视同为销售货物,均要征收增值税。2. 代他人销售货物;4. 将自产或委托加工的货物用于非应税项目;5. 将自产、委托加工或购买的货物作为对其他单位的投资;6. 将自产、委托加工或购买的货物分配给股东或投资者;7. 将自产、委托加工的货物用于职工福利或个人消费;8. 将自产、委托加工或购买的货物无偿赠送他人。

79

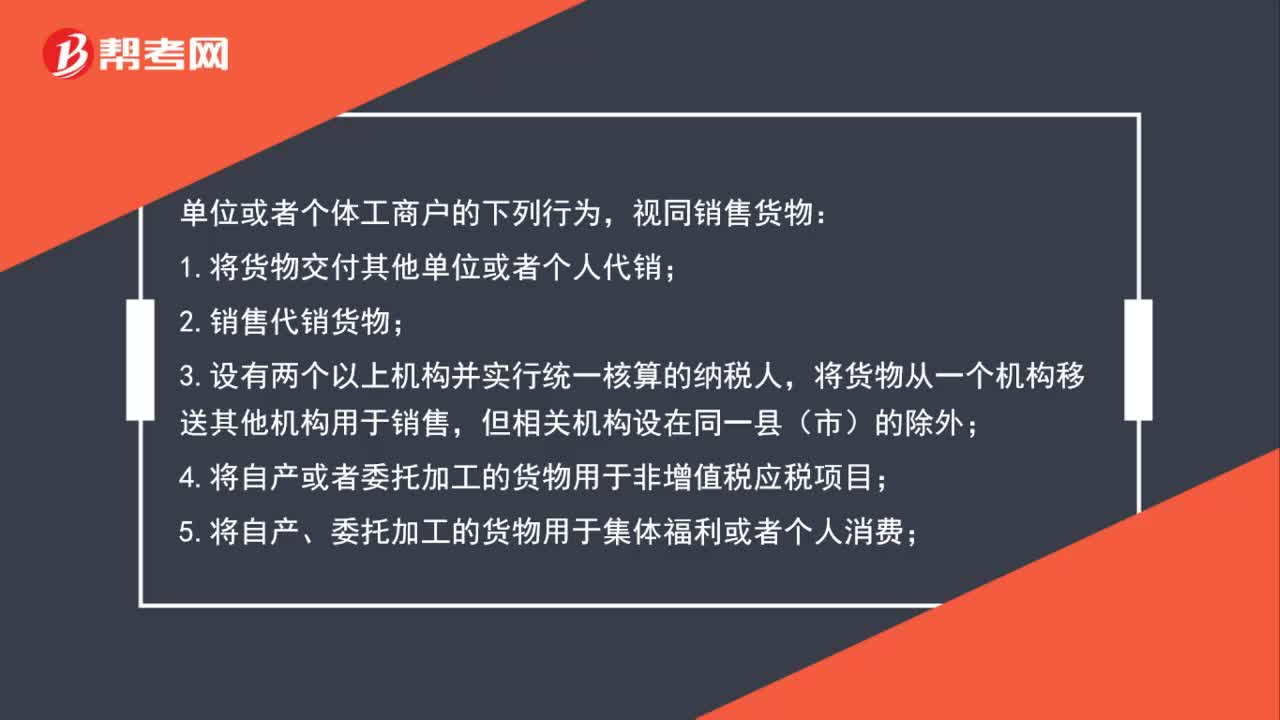

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

308

308转增进项税额有哪些规定?:转增进项税额的规定有:不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,用于允许抵扣进项税额的应税项目,合法有效的增值税扣税凭证”计算可以抵扣的进项税额:可抵扣的进项税额=固定资产、无形资产、不动产净值÷(1+适用税率)×适用税率。因销售折让、中止或者退回而退还给购买方的增值税额,应当从当期的销项税额中扣减;应当从当期的进项税额中扣减。应当按照销售额和增值税税率计算应纳税额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料