下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“营改增”试点中其他减免税有哪些规定?

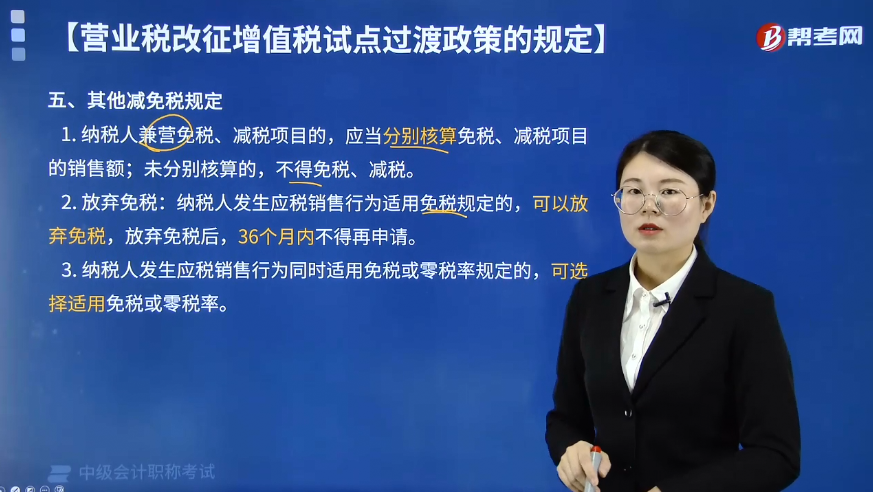

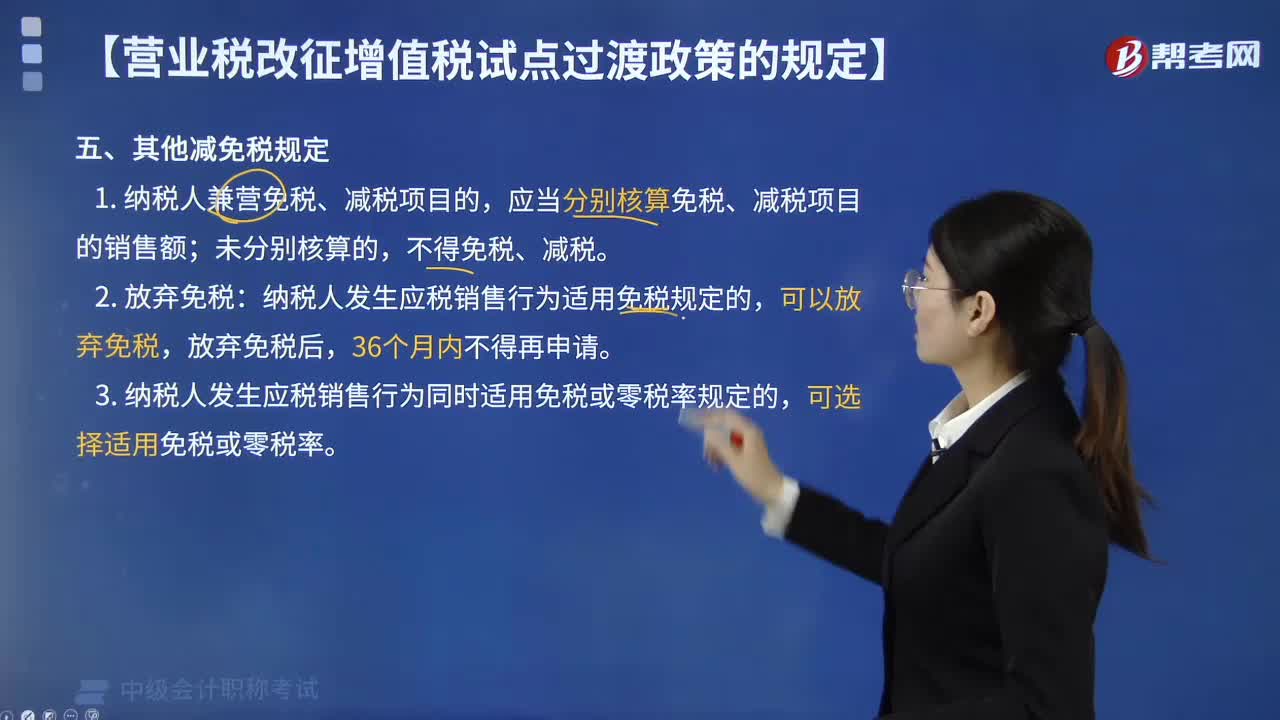

“营改增”试点中其他减免税的规定:

1. 纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算的,不得免税、减税。

2. 放弃免税:纳税人发生应税销售行为适用免税规定的,可以放弃免税,放弃免税后,36个月内不得再申请。

3. 纳税人发生应税销售行为同时适用免税或零税率规定的,可选择适用免税或零税率。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·多选题】根据增值税法律制度的规定,下列增值税纳税人税收优惠管理规定的表述中,正确的有( )。

A. 纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算的,不得免税、减税

B. 纳税人用于免征增值税项目的购进货物的进项税额,不得从销项税额税额中抵扣

C. 纳税人提供应税服务使用免税、减税规定的,可以放弃免税、减税权,放弃免税、减税后,12个月内不得再申请免税、减税

D. 纳税人享受减免税的条件发生变化的,应自发生变化之日起15个工作日内向税务机关报告

【答案】ABD

【解析】选项C表述错误,纳税人提供应税服务使用免税、减税规定的,可以放弃免税、减税权,放弃免税减税后,36个月内不得再申请免税减税选项ABD,均符合规定。

79

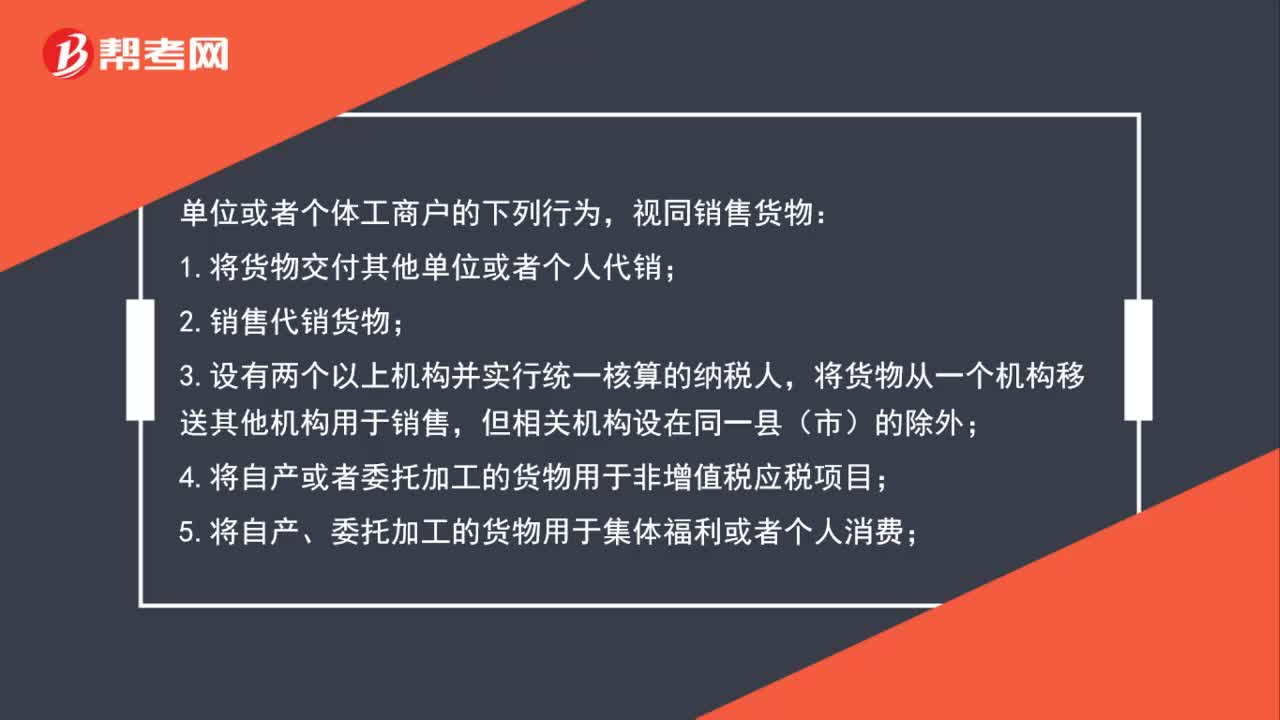

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

60

60“营改增”试点中其他减免税有哪些规定?:1. 纳税人兼营免税、减税项目的”不得免税、减税;纳税人发生应税销售行为适用免税规定的。3. 纳税人发生应税销售行为同时适用免税或零税率规定的,下列增值税纳税人税收优惠管理规定的表述中。A. 纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额。B. 纳税人用于免征增值税项目的购进货物的进项税额,C. 纳税人提供应税服务使用免税、减税规定的,可以放弃免税、减税权。

79

79“营改增”试点中小规模纳税人有哪些税收优惠?:试点中小规模纳税人有哪些税收优惠”1.小规模纳税人发生增值税应税销售行为:季度销售额未超过30万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税,2.适用增值税差额征税政策的小规模纳税人。以差额后的销售额确定是否可以享受免征增值税政策,【例题·多选题】小规模纳税人在扣除本期发生的销售不动产的销售额后仍未超过10万元的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料