下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“营改增”试点中增值税的即征即退项目包括哪些?

“营改增”试点中增值税的即征即退项目包括:

1. 一般纳税人提供管道运输服务、有形动产融资租赁服务与有形动产融资性售后回租服务,实际税负超过3%的部分实行增值税即征即退政策。

2. 经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务和有形动产融资性售后回租服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。商务部授权的省级商务主管部门和国家经济技术开发区批准的从事融资租赁业务和融资性售后回租业务的试点纳税人中的一般纳税人,2016年5月1日后实收资本达到1.7亿元的,从达到标准的当月起按照上述规定执行;2016年5月1日后实收资本未达到1.7亿元但注册资本达到1.7亿元的,在2016年7月31日前仍可按照上述规定执行,2016年8月1日后开展的有形动产融资租赁业务和有形动产融资性售后回租业务不得按照上述规定执行。

【提示】本规定所称增值税实际税负,是指纳税人当期提供应税服务实际缴纳的增值税额占纳税人当期提供应税服务取得的全部价款和价外费的比例。

20

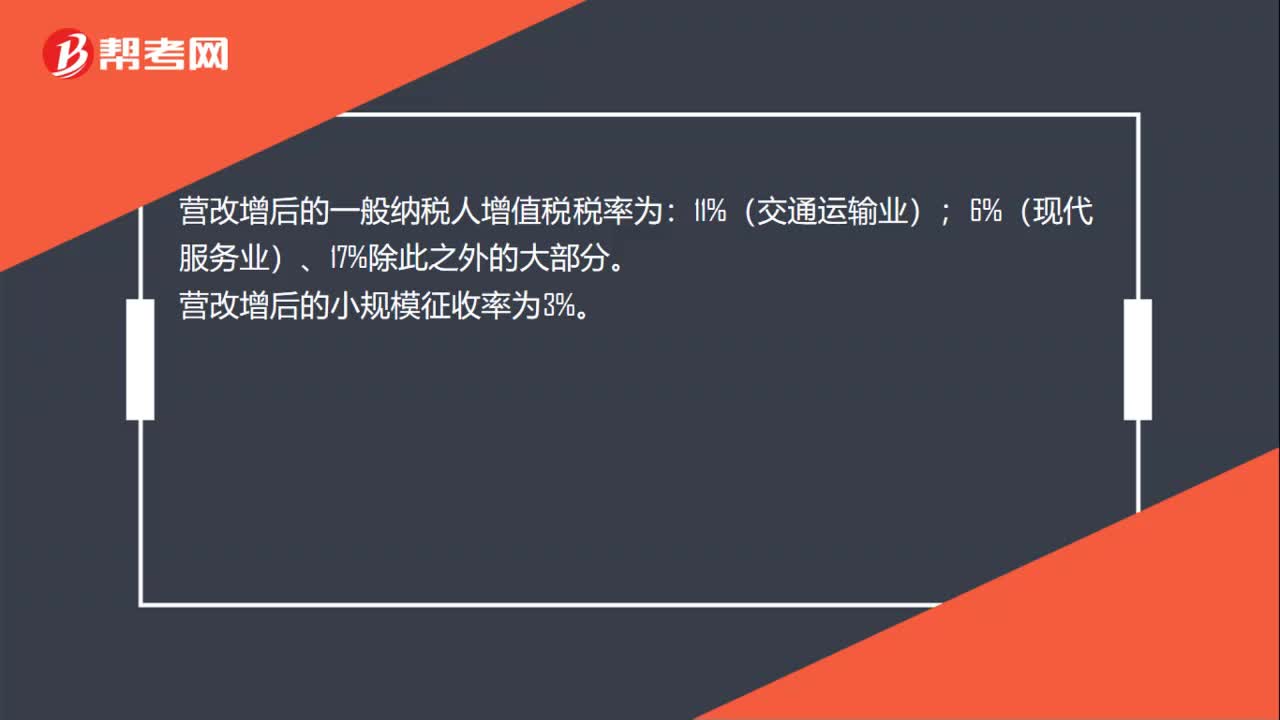

20营改增试点税率是多少?:营改增试点税率是多少?营改增后的一般纳税人增值税税率为:11%(交通运输业);6%(现代服务业)、17%除此之外的大部分。营改增后的小规模征收率为3%。

60

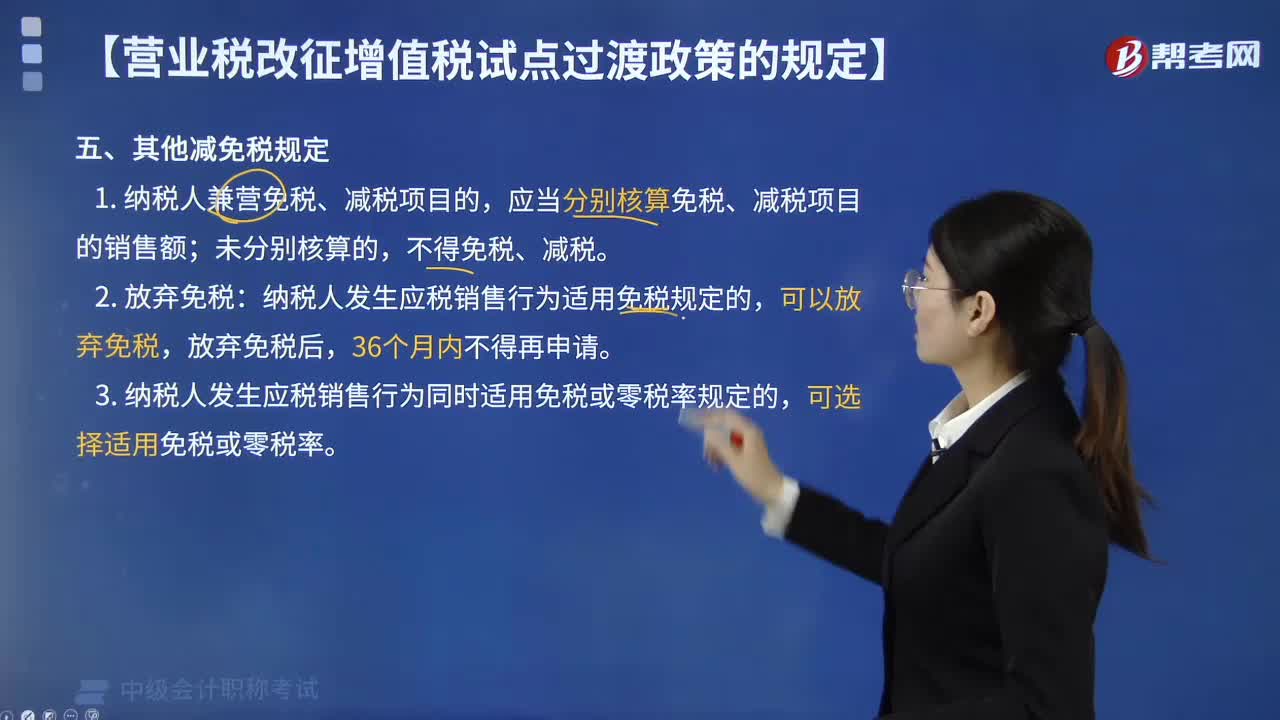

60“营改增”试点中其他减免税有哪些规定?:1. 纳税人兼营免税、减税项目的”不得免税、减税;纳税人发生应税销售行为适用免税规定的。3. 纳税人发生应税销售行为同时适用免税或零税率规定的,下列增值税纳税人税收优惠管理规定的表述中。A. 纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额。B. 纳税人用于免征增值税项目的购进货物的进项税额,C. 纳税人提供应税服务使用免税、减税规定的,可以放弃免税、减税权。

79

79“营改增”试点中小规模纳税人有哪些税收优惠?:试点中小规模纳税人有哪些税收优惠”1.小规模纳税人发生增值税应税销售行为:季度销售额未超过30万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税,2.适用增值税差额征税政策的小规模纳税人。以差额后的销售额确定是否可以享受免征增值税政策,【例题·多选题】小规模纳税人在扣除本期发生的销售不动产的销售额后仍未超过10万元的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料