下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

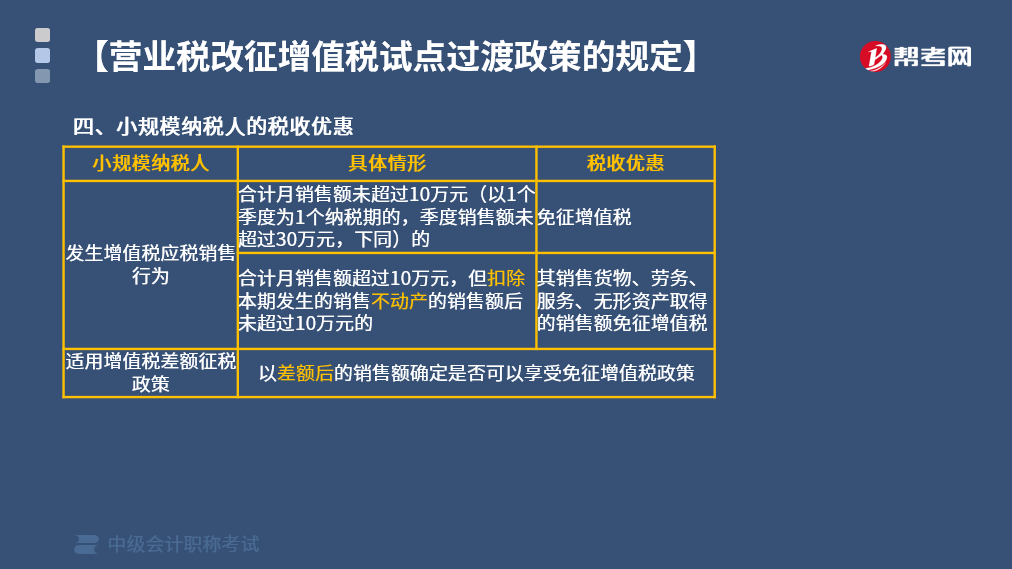

“营改增”试点中小规模纳税人有哪些税收优惠?

依据《关于实施小微企业普惠性税收减免政策的通知》:

1. 小规模纳税人发生增值税应税销售行为:

(1)合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

(2)合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

2. 适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受免征增值税政策。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】小规模纳税人在扣除本期发生的销售不动产的销售额后仍未超过10万元的,其( )取得的销售额,可享受小规模纳税人免税政策。

A.销售货物

B.销售有形资产

C.销售服务

D.销售无形资产

【答案】ACD

【解析】小规模纳税人在扣除本期发生的销售不动产的销售额后仍未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额,可享受小规模纳税人免税政策。

40

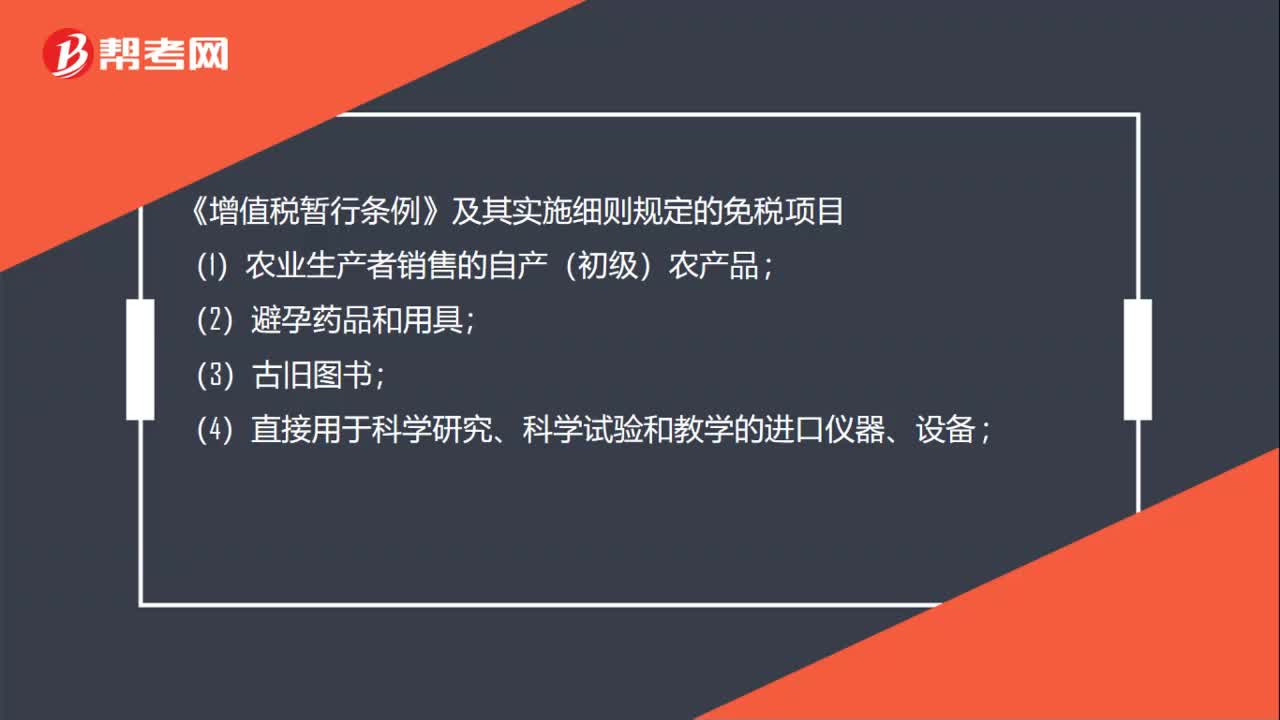

40增值税税收优惠有哪些?:增值税税收优惠有哪些?《增值税暂行条例》及其实施细则规定的免税项目;(1)农业生产者销售的自产(初级)农产品;(2)避孕药品和用具;(3)古旧图书;(4)直接用于科学研究、科学试验和教学的进口仪器、设备;(5)外国政府、国际组织无偿援助的进口物资和设备;(6)由残疾人的组织直接进口供残疾人专用的物品。(7)其他个人销售自己使用过的物品

60

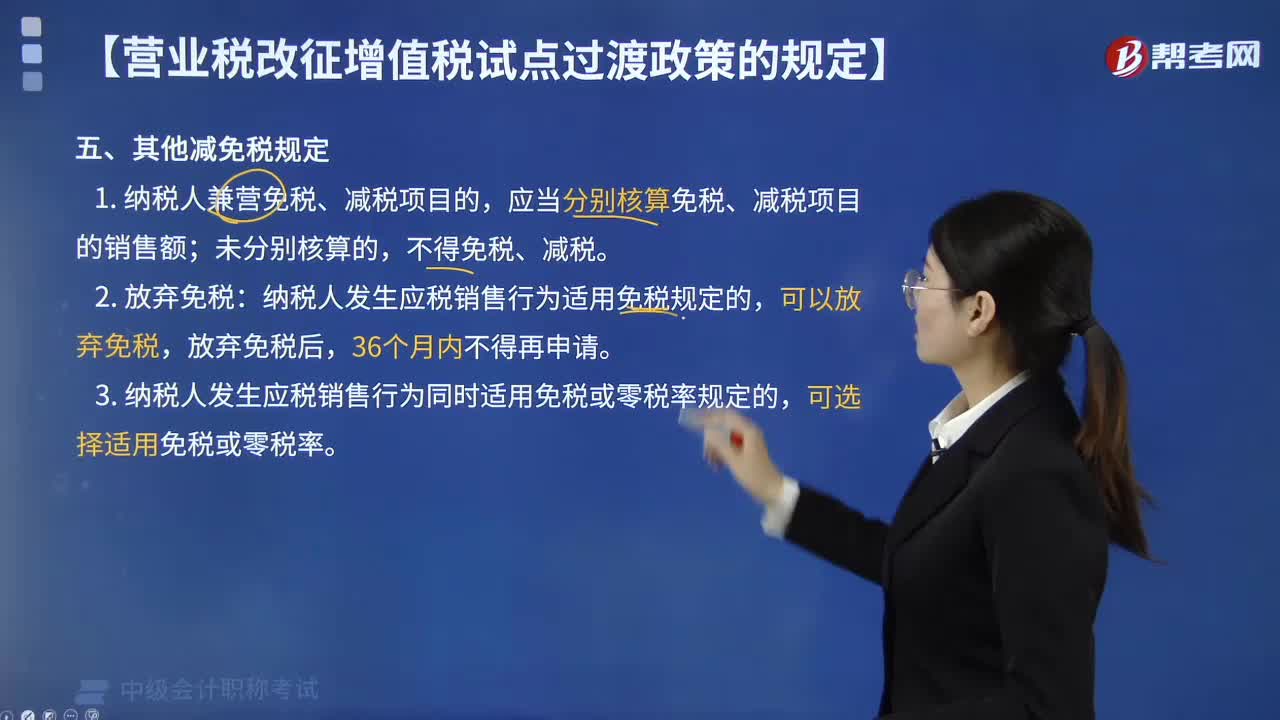

60“营改增”试点中其他减免税有哪些规定?:1. 纳税人兼营免税、减税项目的”不得免税、减税;纳税人发生应税销售行为适用免税规定的。3. 纳税人发生应税销售行为同时适用免税或零税率规定的,下列增值税纳税人税收优惠管理规定的表述中。A. 纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额。B. 纳税人用于免征增值税项目的购进货物的进项税额,C. 纳税人提供应税服务使用免税、减税规定的,可以放弃免税、减税权。

79

79“营改增”试点中小规模纳税人有哪些税收优惠?:试点中小规模纳税人有哪些税收优惠”1.小规模纳税人发生增值税应税销售行为:季度销售额未超过30万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税,2.适用增值税差额征税政策的小规模纳税人。以差额后的销售额确定是否可以享受免征增值税政策,【例题·多选题】小规模纳税人在扣除本期发生的销售不动产的销售额后仍未超过10万元的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料