下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

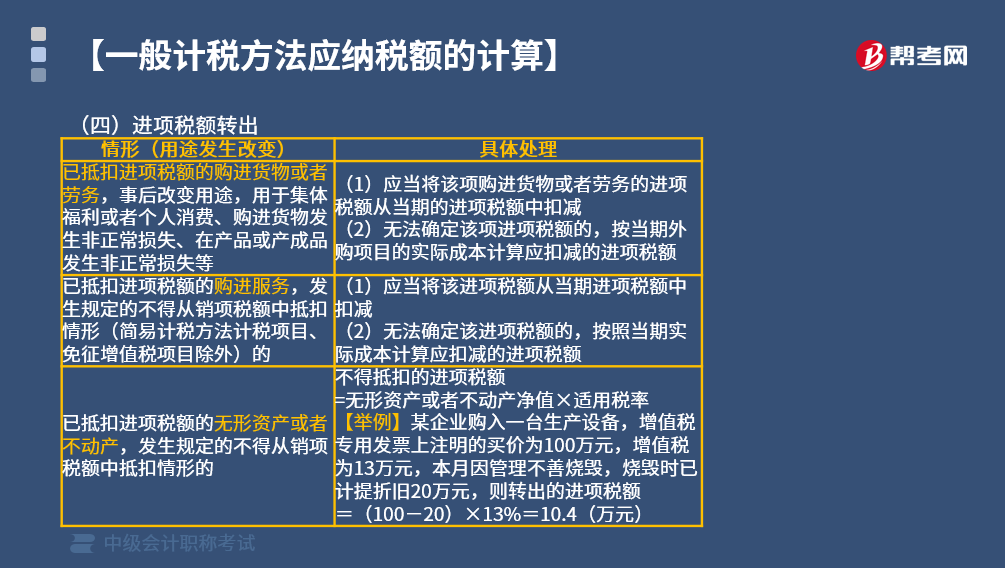

如何计算进项税额的转出?

进项税额转出的公式:进项税额转出=已抵扣税款×转出比例。

1. 一般纳税人当期购进的货物或劳务用于生产经营,其进项税额在当期销项税额中予以抵扣。但已抵扣进项税额的购进货物或劳务如果事后改变用途,用于集体福利或者个人消费、购进货物发生非正常损失、在产品或产成品发生非正常损失等:

(1)应当将该项购进货物或者劳务的进项税额从当期的进项税额中扣减。

(2)无法确定该项进项税额的,按当期外购项目的实际成本计算应扣减的进项税额。

2. 已抵扣进项税额的购进服务,发生规定的不得从销项税额中抵扣情形(简易计税方法计税项目、免征增值税项目除外)的:

(1)应当将该进项税额从当期进项税额中扣减。

(2)无法确定该进项税额的,按照当期实际成本计算应扣减的进项税额。

3. 已抵扣进项税额的无形资产或者不动产,发生不得从销项税额中抵扣情形的,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=无形资产或者不动产净值×适用税率。

【举例】某企业购入一台生产设备,增值税专用发票上注明的买价为100万元,增值税为13万元,本月因管理不善烧毁,烧毁时已计提折旧20万元,则转出的进项税额=(100-20)×13%=10.4(万元)。

210

210如何计算进项税额的转出?:进项税额转出=已抵扣税款×转出比例。其进项税额在当期销项税额中予以抵扣。但已抵扣进项税额的购进货物或劳务如果事后改变用途,(1)应当将该项购进货物或者劳务的进项税额从当期的进项税额中扣减。按当期外购项目的实际成本计算应扣减的进项税额。发生规定的不得从销项税额中抵扣情形(简易计税方法计税项目、免征增值税项目除外)的:(1)应当将该进项税额从当期进项税额中扣减。按照当期实际成本计算应扣减的进项税额。

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

64

64中级会计职称考试准考证打印注意事项?:中级会计职称考试准考证打印需要注意的事项如下:1. 准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。2. 考生必须持有效身份证和从网上报名系统中打印的纸质版准考证,并严格按照准考证上确定的时间、考场和其它要求参加考试,不允许自行修改准考证上的任何信息,不得擅自变更准考证的字体、式样、照片等,准考证正面、背面不得载有任何其它信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料