下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

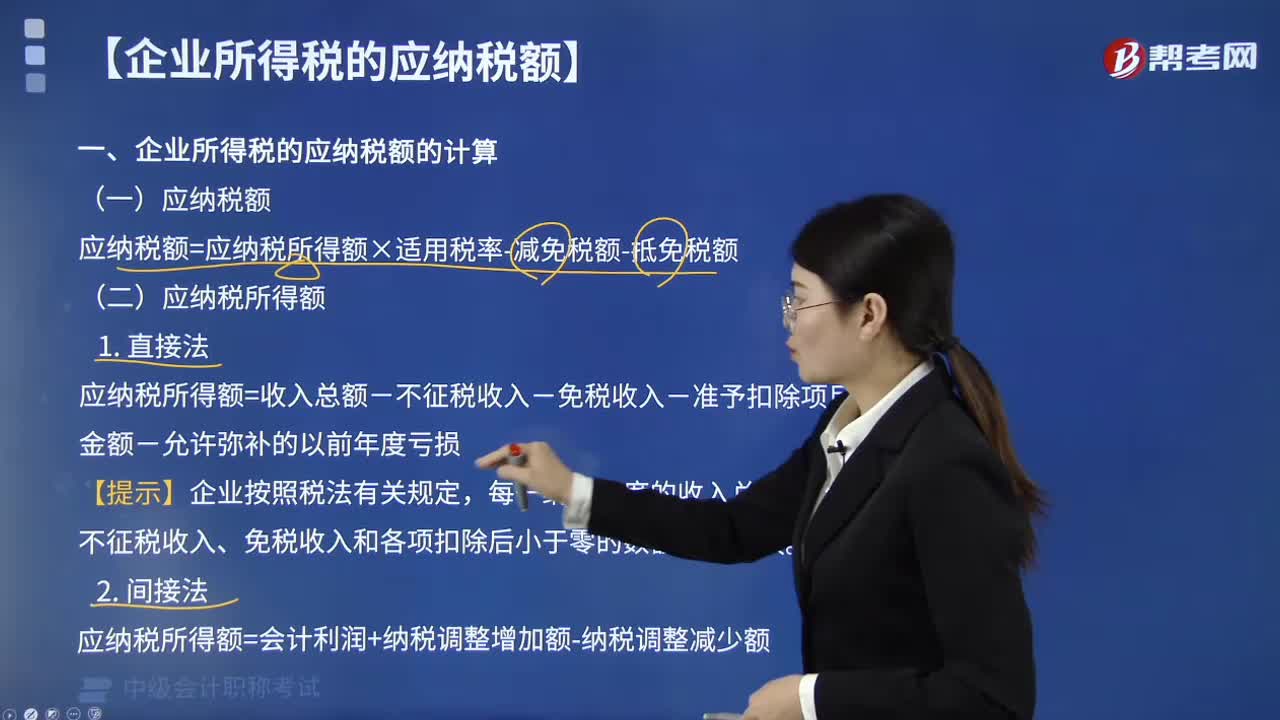

企业所得税的应纳税额如何计算?

企业所得税应纳税额的计算方法:

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

应纳税所得额的计算方法:

1. 直接法

应纳税所得额=收入总额-不征税收入-免税收入-准予扣除项目金额-允许弥补的以前年度亏损

【提示】企业按照税法有关规定,每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额,为亏损。

2. 间接法

应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

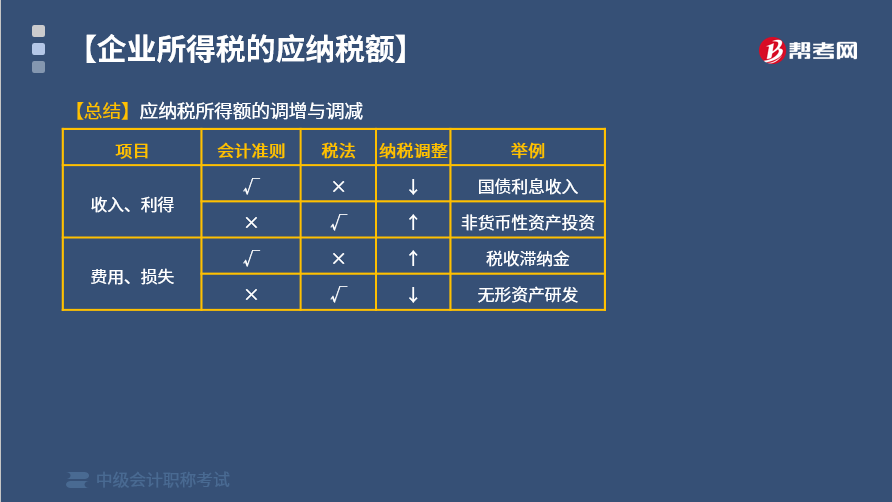

【总结】应纳税所得额的调增与调减

下面我们以中级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】某居民企业适用25%的企业所得税税率。2015年该企业向主管税务机关申报应纳税收入总额140万元,成本费用总额150万元。经税务机关检查,收入总额核算正确,但成本费用总额不能确定。税务机关对该企业采用以应税所得率方式核定征收企业所得税,应税所得率为25%。2015年该企业应缴纳的企业所得税税额为( )万元。

A. 2.5

B. 12.5

C. 8.75

D. 11.6

【答案】C

【解析】采用应税所得率方式核定企业所得税的:(1)应纳税所得额=应税收入额×应税所得率(公式1),或者,应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率(公式2);在本题中,由于经税务机关检查该企业的成本费用总额不能确定而收入总额核算正确,应当采用公式1计算应纳税所得额,即该企业2015年企业所得税应纳税所得额=140×25%=35(万元)。(2)应纳税额=应纳税所得额×适用税率,即该企业2015年企业所得税应纳税额=35×25%=8.75(万元)。

97

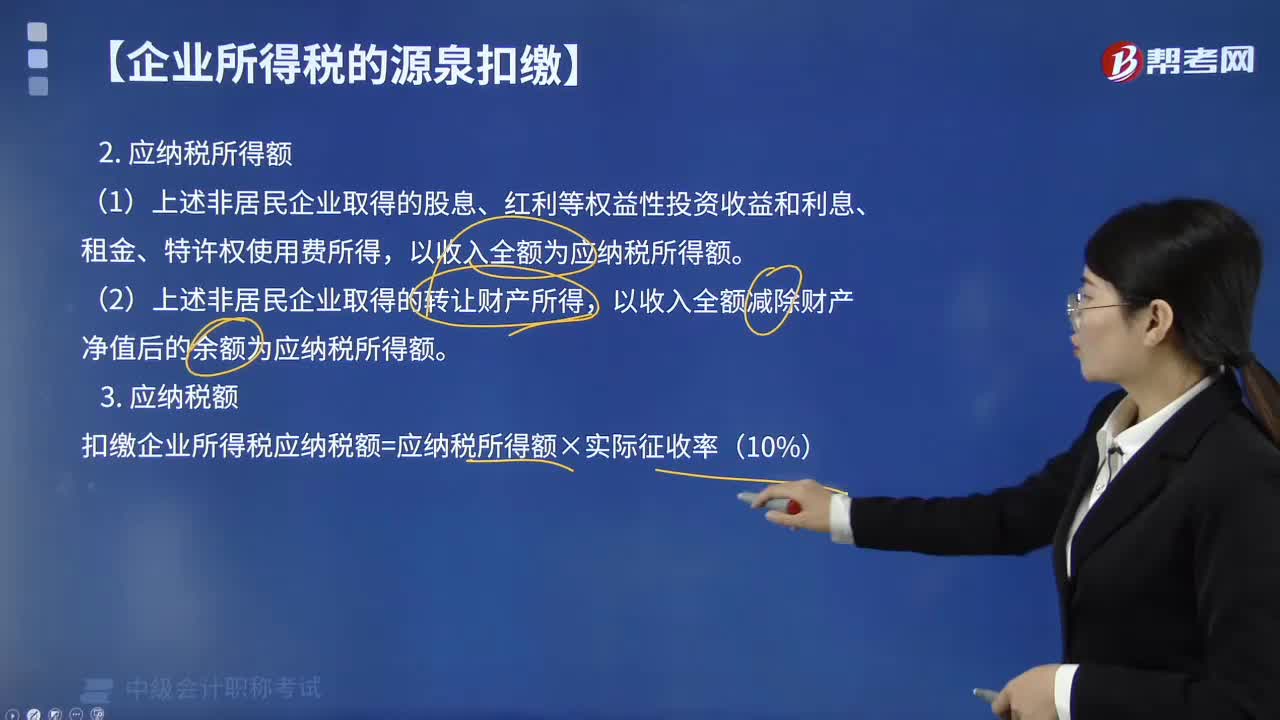

97源泉扣缴应如何计算应纳税所得额?:源泉扣缴应如何计算应纳税所得额?应纳税所得额的计算方法:(1)非居民企业取得的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。以收入全额减除财产净值后的余额为应纳税所得额。扣缴企业所得税应纳税额=应纳税所得额×实际征收率(10%),【例题·单选题】境外甲企业在我国境内未设立机构、场所,甲企业就该项转让费所得应向我国缴纳的企业所得税税额为( )万元。

205

205企业所得税的应纳税额如何计算?:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:应纳税所得额的计算方法,应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额,【总结】应纳税所得额的调增与调减。税务机关对该企业采用以应税所得率方式核定征收企业所得税;【解析】采用应税所得率方式核定企业所得税的(1)应纳税所得额=应税收入额×应税所得率(公式1)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率(公式2)

154

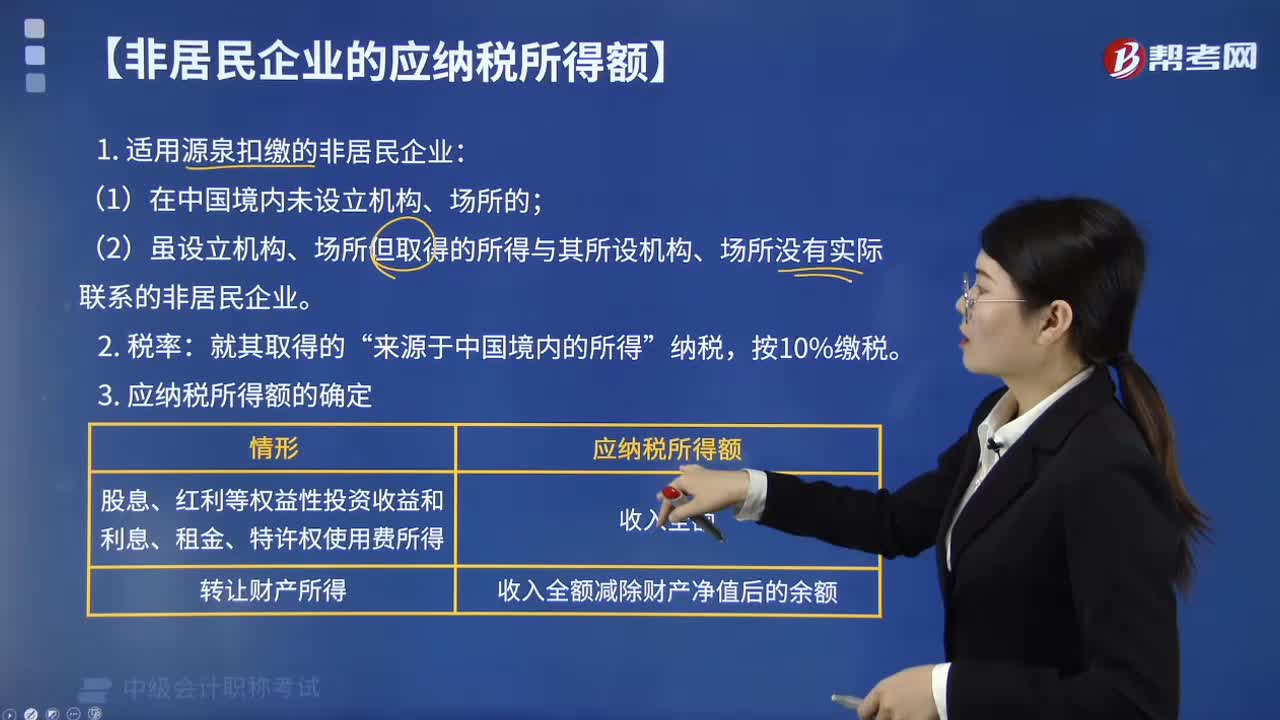

154非居民企业的应纳税所得额如何计算?:非居民企业的应纳税所得额如何计算?或者设立机构、场所但取得的所得预期所设立的机构、场所没有实际联系的,按照下列方法计算其应纳税所得额:(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得:(2)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业:3. 应纳税所得额的确定,在中国境内未设立机构、场所的非居民企业从中国境内取得的下列所得中。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料