下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

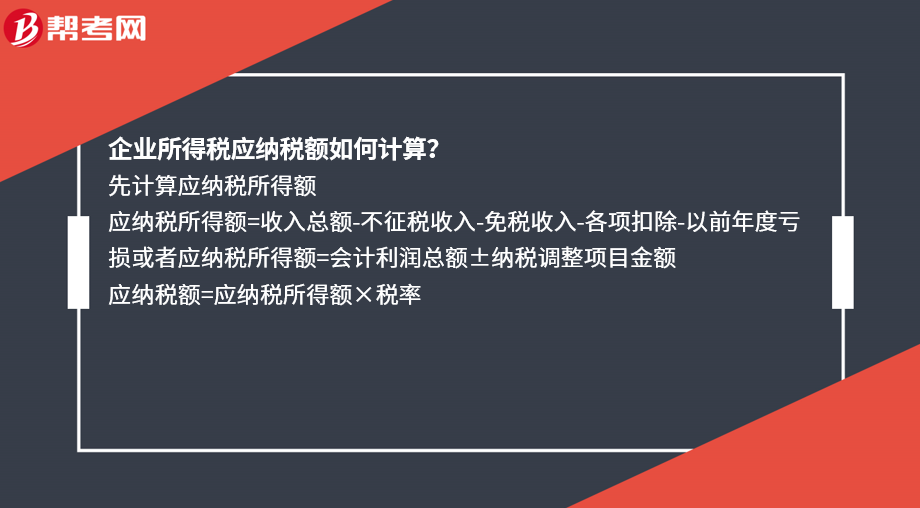

企业所得税应纳税额如何计算?

先计算应纳税所得额

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损或者应纳税所得额=会计利润总额±纳税调整项目金额

应纳税额=应纳税所得额×税率

97

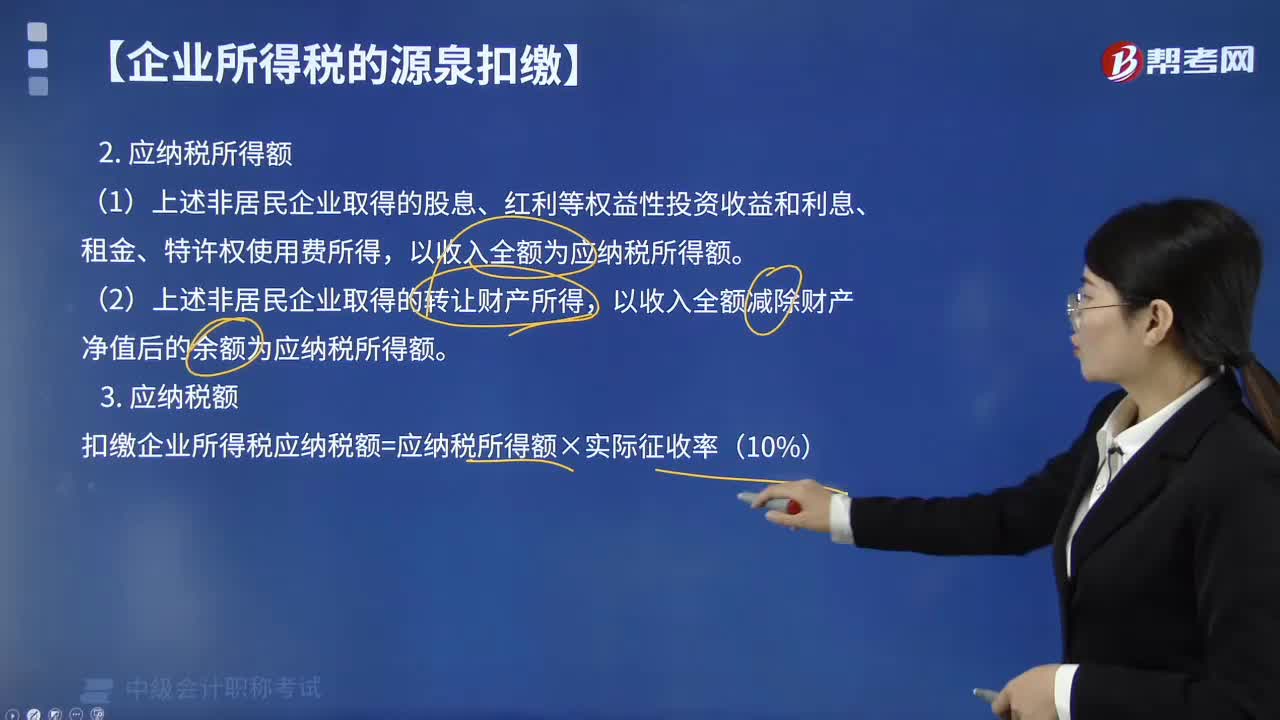

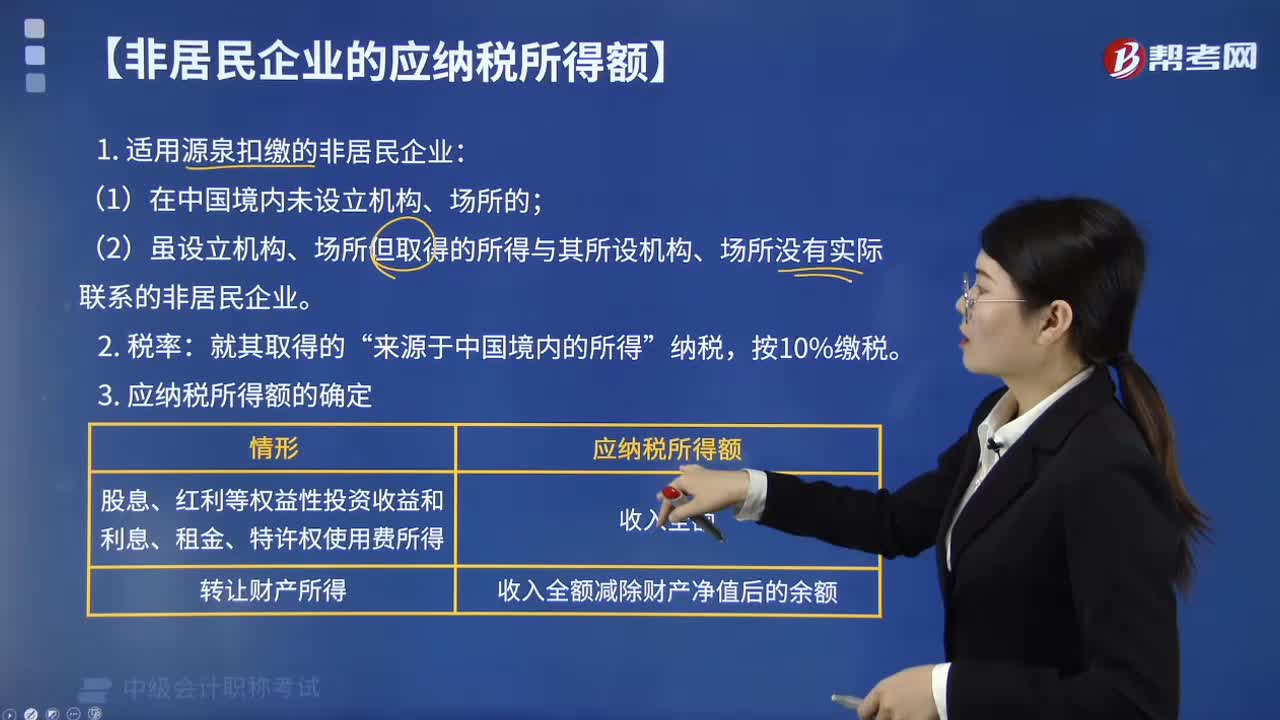

97源泉扣缴应如何计算应纳税所得额?:源泉扣缴应如何计算应纳税所得额?应纳税所得额的计算方法:(1)非居民企业取得的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。以收入全额减除财产净值后的余额为应纳税所得额。扣缴企业所得税应纳税额=应纳税所得额×实际征收率(10%),【例题·单选题】境外甲企业在我国境内未设立机构、场所,甲企业就该项转让费所得应向我国缴纳的企业所得税税额为( )万元。

205

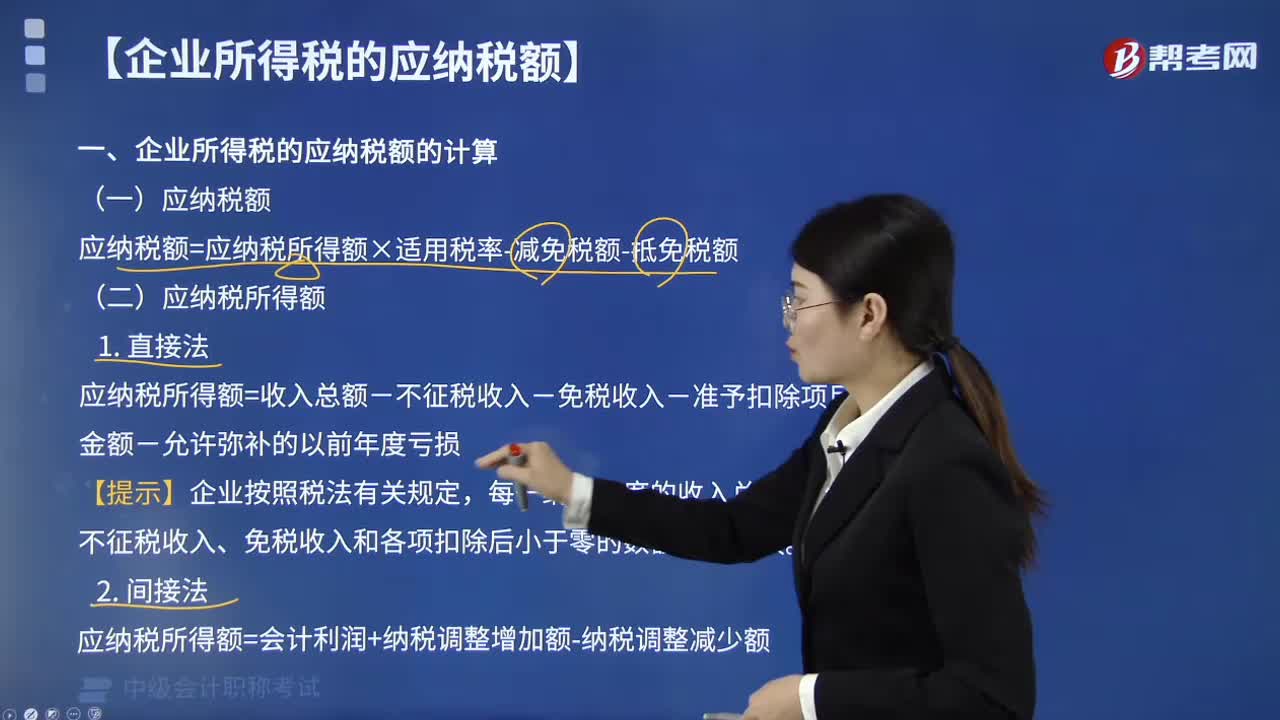

205企业所得税的应纳税额如何计算?:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:应纳税所得额的计算方法,应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额,【总结】应纳税所得额的调增与调减。税务机关对该企业采用以应税所得率方式核定征收企业所得税;【解析】采用应税所得率方式核定企业所得税的(1)应纳税所得额=应税收入额×应税所得率(公式1)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率(公式2)

154

154非居民企业的应纳税所得额如何计算?:非居民企业的应纳税所得额如何计算?或者设立机构、场所但取得的所得预期所设立的机构、场所没有实际联系的,按照下列方法计算其应纳税所得额:(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得:(2)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业:3. 应纳税所得额的确定,在中国境内未设立机构、场所的非居民企业从中国境内取得的下列所得中。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料