下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

兼营免税项目如何计算不得抵扣的进项税额?

一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

下面我们以中级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元,销售免税药品取得销售额50万元,当月购入生产用原材料一批,取得增值税专用发票上注明税款6.8万元,抗生素药品与免税药品无法划分耗料情况,则该制药厂当月应纳增值税为( )万元。

A.11.73

B.11.47

C.9.20

D.16.86

【答案】B

【解析】一般纳税人兼营简易计税方法计税项目、免税项目而无法划分不得抵扣的进项税额的,按当月“免税项目销售额占总销售额的比例”确定不得抵扣的进项税额。

102

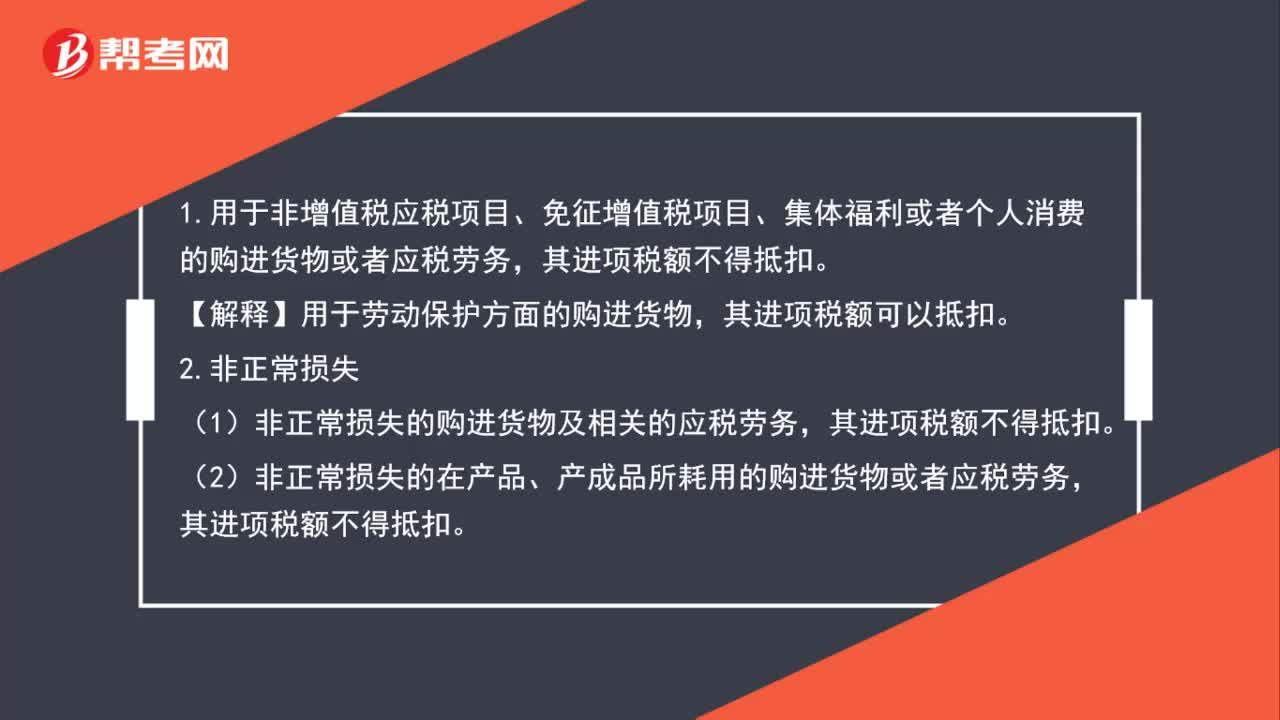

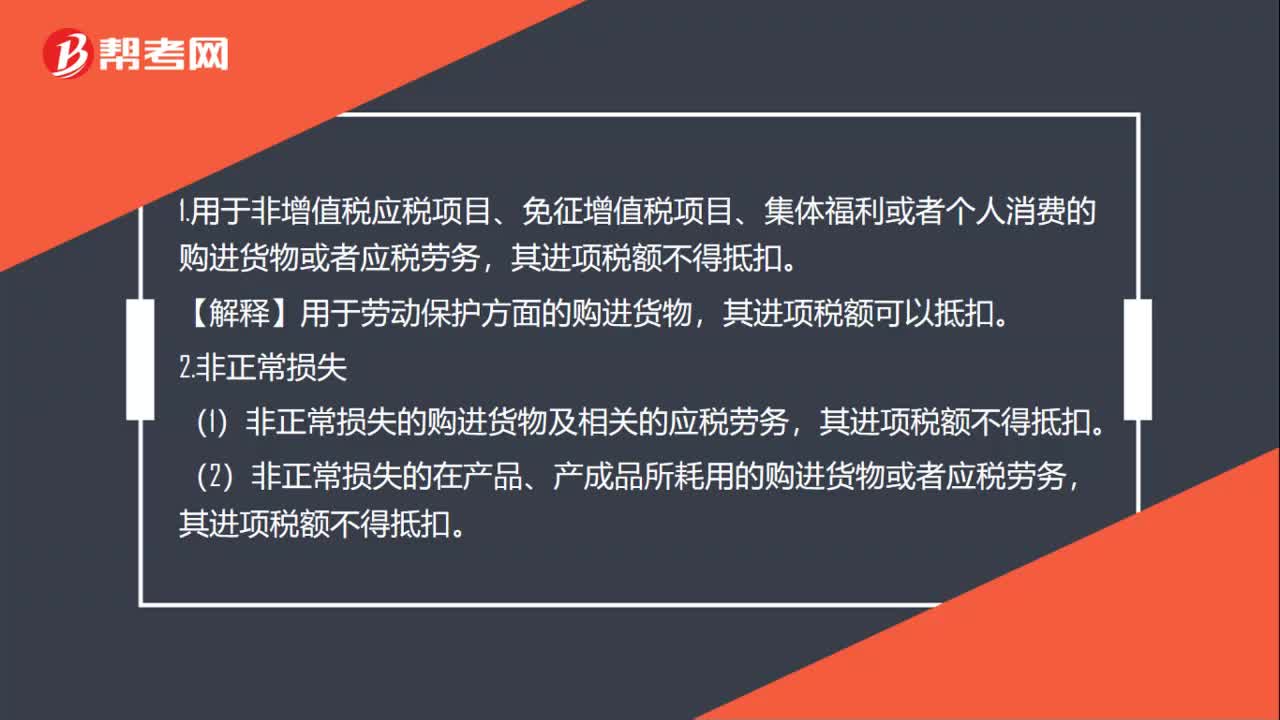

102增值税不准抵扣进项税额是什么?:增值税不准抵扣进项税额是什么?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

45

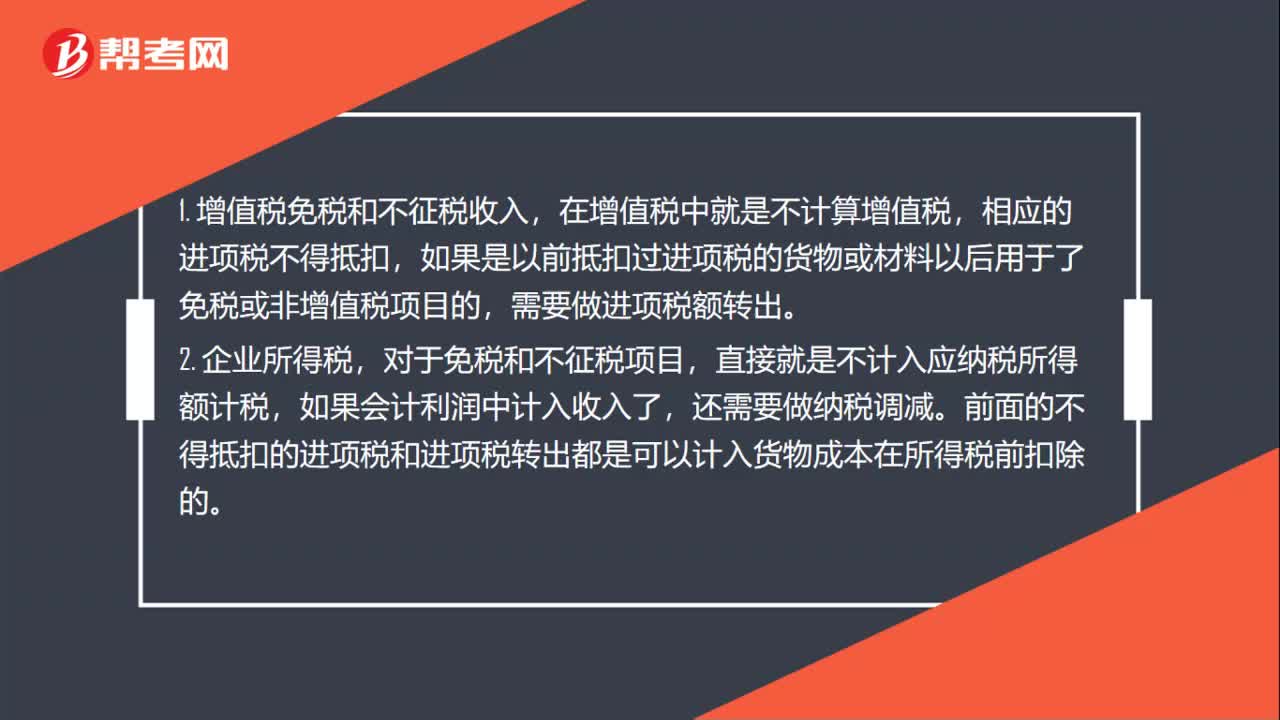

45增值税免税和不征税项目进项抵扣是什么?:增值税免税和不征税项目进项抵扣是什么?1. 增值税免税和不征税收入,在增值税中就是不计算增值税,相应的进项税不得抵扣,如果是以前抵扣过进项税的货物或材料以后用于了免税或非增值税项目的,需要做进项税额转出。2. 企业所得税,对于免税和不征税项目,直接就是不计入应纳税所得额计税,如果会计利润中计入收入了,还需要做纳税调减。前面的不得抵扣的进项税和进项税转出都是可以计入货物成本在所得税前扣除的。

73

73不准抵扣进项税额有哪些?:不准抵扣进项税额有哪些?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,管理不善。不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料