下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税的税前扣除项目有哪些?

企业所得税的税前扣除项目:

1. 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

2. 不得扣除项目

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

【提示】上述第(3)、(4)项是纳税人承担行政责任或刑事责任的支出,在企业所得税税前不得扣除;如果是合同违约金、银行罚息、法院判决由企业承担的诉讼费等民事性质的款项,可以据实在企业所得税税前扣除。

(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;

(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;

(7)未经核定的准备金支出;

(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息。

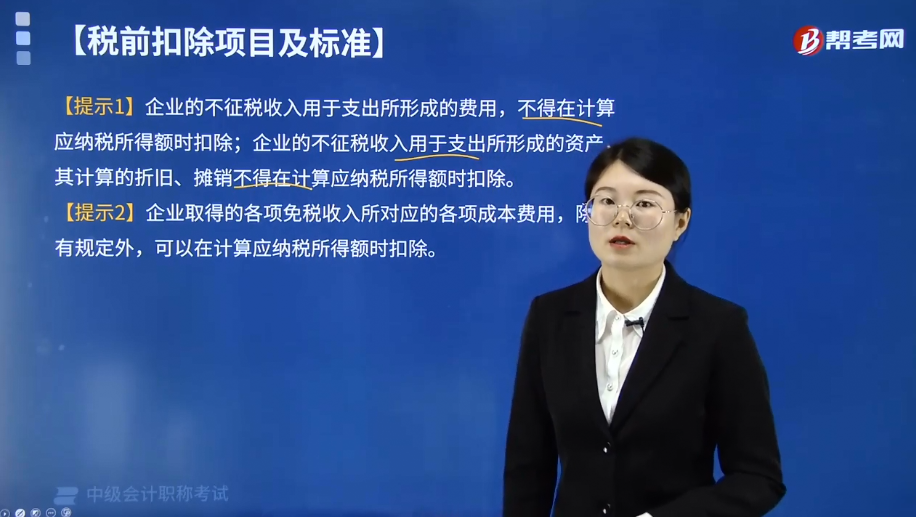

【提示1】企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

【提示2】企业取得的各项免税收入所对应的各项成本费用,除另有规定外,可以在计算应纳税所得额时扣除。

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·判断题】企业的不征税收入用于支出所形成的费用,可以在计算企业所得税应纳税所得额时扣除。( )

【答案】错

【例题·单选题】2018年度甲居民企业实际发生的下列支出中,在计算当年度企业所得税应纳税所得额时准予扣除的是( )。

A. 向母公司支付的管理费20万元

B. 向乙公司支付的合同违约金3万元

C. 向税务机关缴纳的税收滞纳金1万元

D. 向股东支付的股息40万元

【答案】B

【解析】选项A:属于“企业之间支付的管理费”,不得在税前扣除;选项CD:税收滞纳金,向投资者支付的股息、红利等权益性投资收益款项,不得在税前扣除。

734

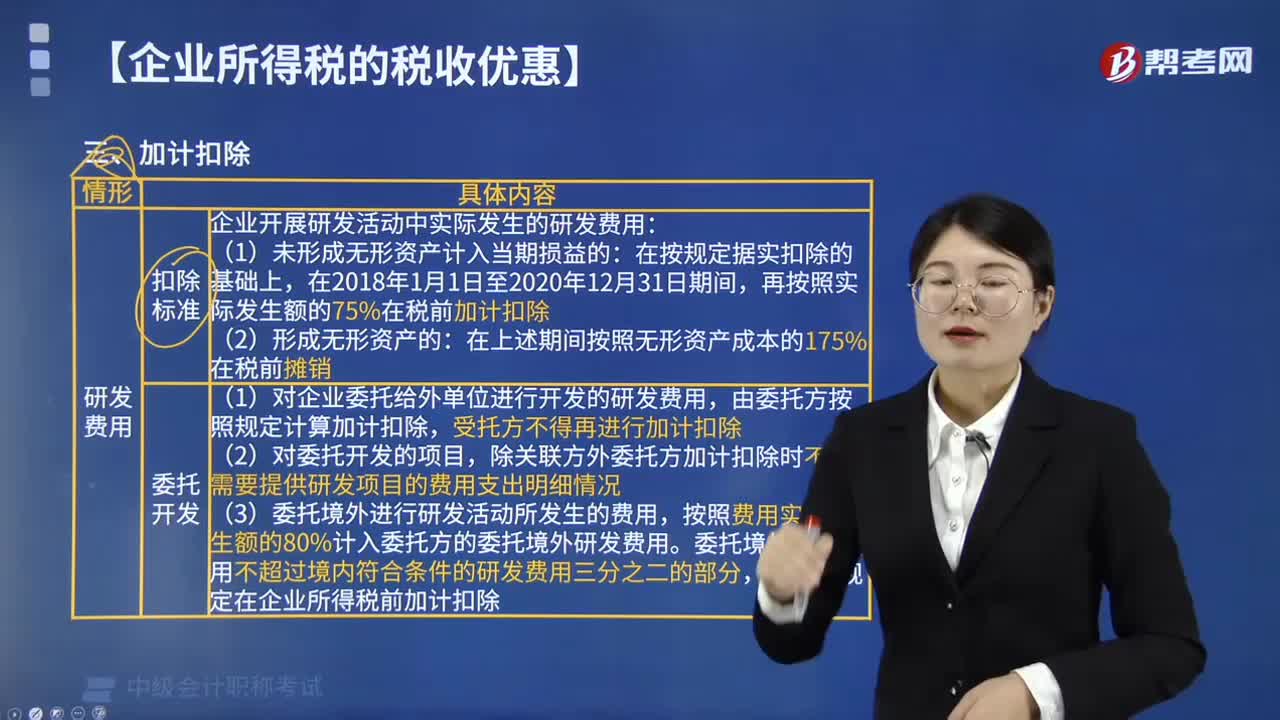

734企业所得税加计扣除的项目有哪些?:企业所得税加计扣除的项目有研发费用和安置残疾人员所支付的工资。按照研究开发费用的50%加计扣除。除关联方外委托方加计扣除时不再需要提供研发项目的费用支出明细情况,按照费用实际发生额的80%计入委托方的委托境外研发费用,由合作各方就自身承担的研发费用分别按照规定计算加计扣除,新技术研究开发费用未形成无形资产计入当期损益19万元。

34

34企业所得税准予扣除的项目有哪些?:企业所得税准予扣除的项目有哪些?企业所得税准予扣除的项目有企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

54

54企业所得税免税项目有哪些?:企业所得税免税项目有哪些?企业所得税免税项目有蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;农作物新品种的选育;中药材的种植;林木的培育和种植;牲畜、家禽的饲养;林产品的采集;灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;远洋捕捞。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料