下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

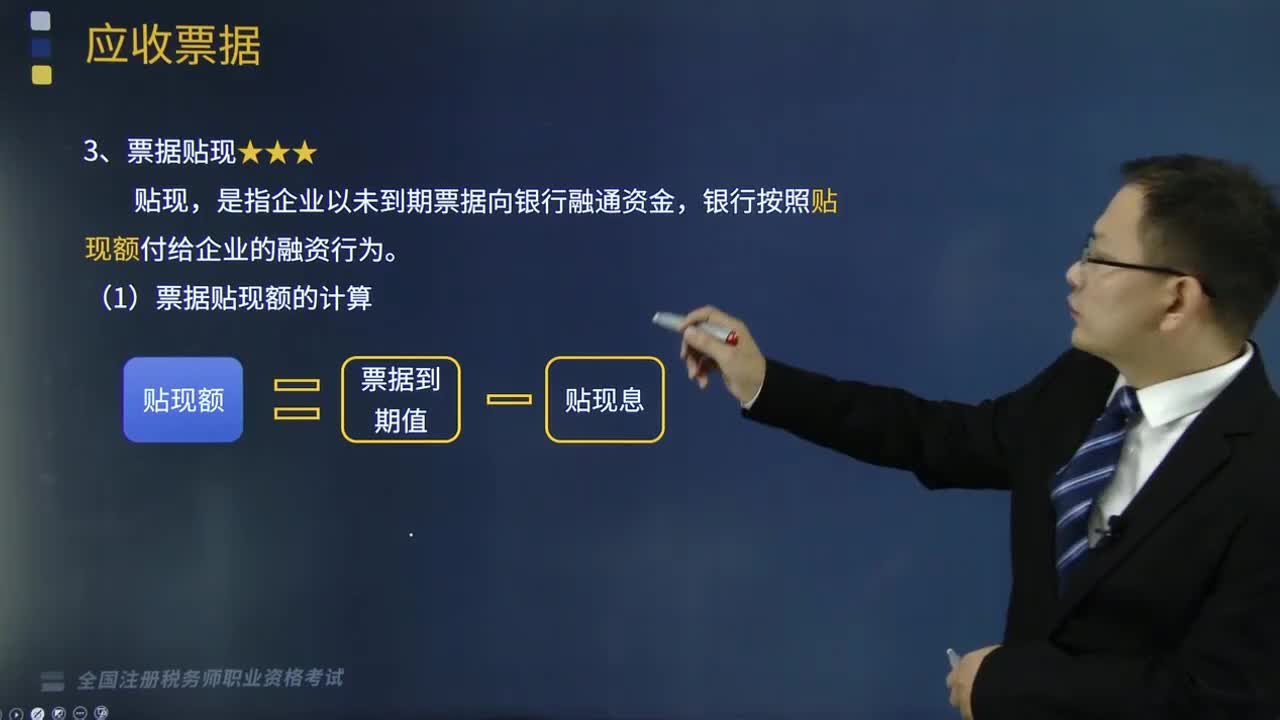

如何计算票据贴现额?

贴现,是指企业以未到期票据向银行融通资金,银行按照贴现额付给企业的融资行为。

票据贴现额的计算:

贴现额=票据到期值-贴现息

票据到期值=票据面值+票据面值×票据利息率×票据期限

贴现息=票据到期值×贴现率×贴现期

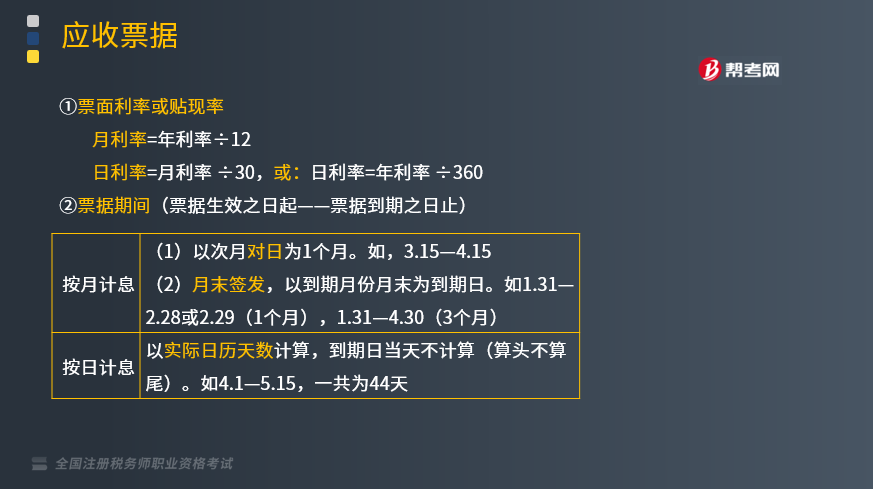

1.票面利率或贴现率

月利率=年利率÷12

日利率=月利率 ÷30,或:日利率=年利率 ÷360

2.票据期间(票据生效之日起——票据到期之日止)

(1)按月计息

①以次月对日为1个月。如,3.15—4.15。

②月末签发,以到期月份月末为到期日。如1.31—2.28或2.29(1个月),1.31—4.30(3个月)。

(2)按日计息

以实际日历天数计算,到期日当天不计算(算头不算尾)。如4.1—5.15,一共为44天。

3.贴现期

贴现日——票据到期日的前1日(即,贴现日到票据到期日的实际日历天数,算头不算尾)。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某事业单位7月1日销售商品收到一张承兑的带息商业汇票,汇票利息为10%,票面额为80000元,75天到期。7月16日,该单位以此票据向银行贴现,银行贴现年利率为9%。

要求:计算净贴现净额。

【答案】商业汇票到期额 = 80000+80000×10%×75/360=80000+1667 = 81667

贴现利息 = 81667×9%×60/360 = 1225

贴现净额 = 81667-1225 = 80442

130

130耕地占用税计税依据、税率与税额如何计算?:耕地占用税计税依据、税率与税额如何计算?耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。其计税依据、税率与税额计算方式如下:纳税人实际占用耕地面积为计税依据,适当提高耕地占用税的适用税额,应纳税额=实际占用耕地面积(平方米)×适用定额税率,假设耕地占用税为20元平方米,王某当年应缴纳耕地占用税( )元。

276

276如何对票据贴现进行账务处理?:如何对票据贴现进行账务处理?是指企业以未到期票据向银行融通资金,银行按照贴现额付给企业的融资行为。票据贴现账务处理:短期借款(到期值),②到期债务人还款,银行存款(到期值),应收账款(到期值):应收票据:M公司交来一张出票日期为5月1日、面值113000元、期限为3个月的商业承兑无息汇票,该企业6月1日持票据到银行贴现:本项贴现业务符合金融资产终止确认条件

306

306如何计算票据贴现额?:是指企业以未到期票据向银行融通资金,票据贴现额的计算:贴现额=票据到期值-贴现息,票据到期值=票据面值+票据面值×票据利息率×票据期限:贴现息=票据到期值×贴现率×贴现期。2.票据期间(票据生效之日起——票据到期之日止)。以到期月份月末为到期日,到期日当天不计算(算头不算尾),贴现日——票据到期日的前1日(即,贴现日到票据到期日的实际日历天数。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料