下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

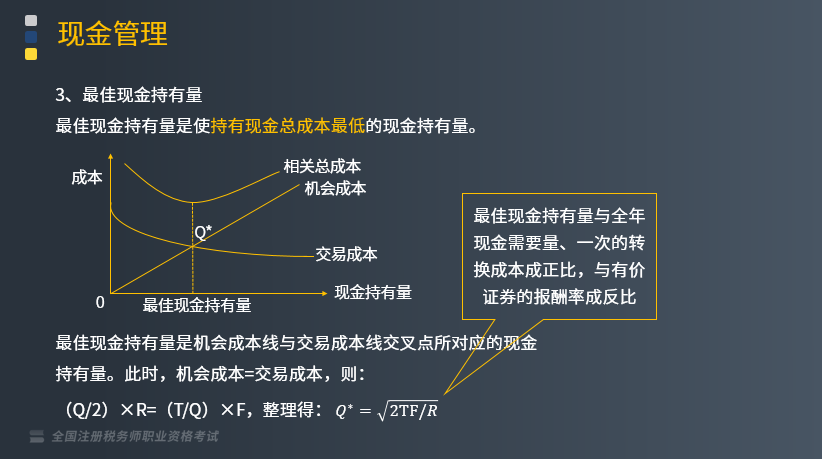

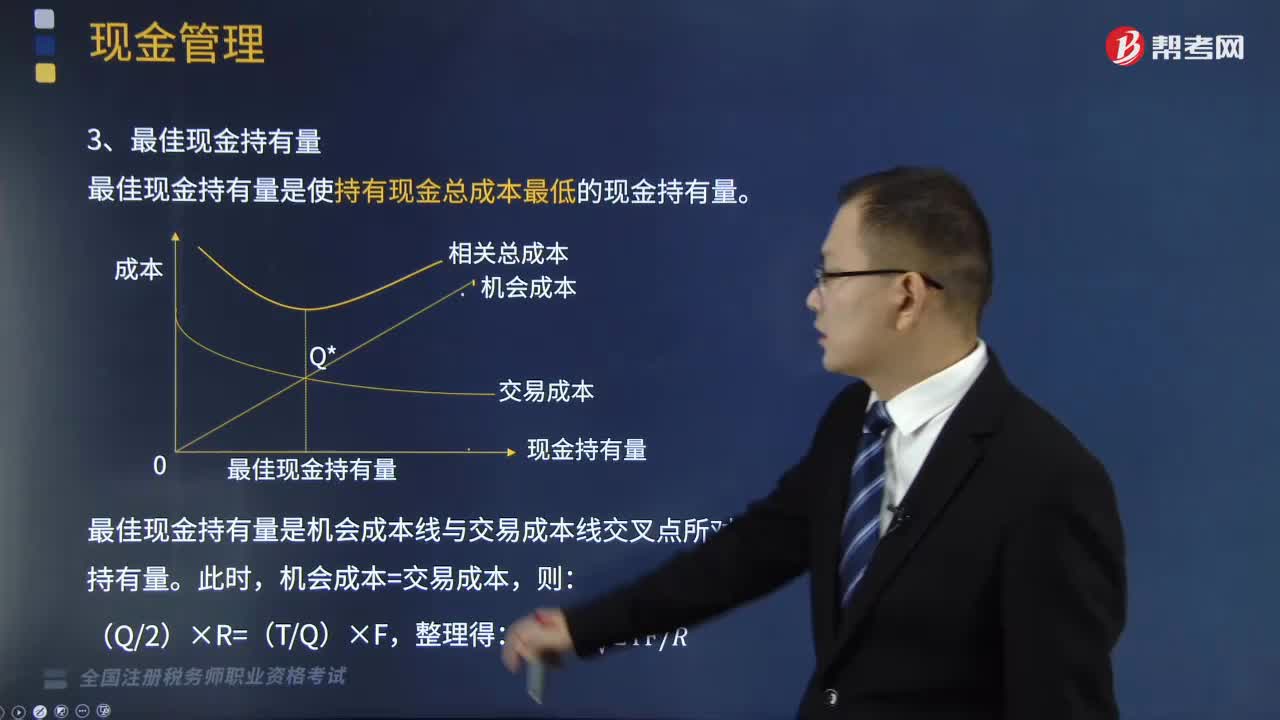

如何计算最佳现金持有量?

最佳现金持有量是使持有现金总成本最低的现金持有量。

(1)持有现金的总成本C=持有成本+转换成本=Q/2×R+T/Q×F

式中:

C表示持有现金总成本;

Q表示现金持有量;

R表示有价证券的报酬率;

T表示全年现金需求总量;

F表示每次出售有价证券以补充现金所需的交易成本。

(2)最佳现金持有量是机会成本线与交易成本线交叉点所对应的现金持有量。此时,机会成本=交易成本,则:

(Q/2)×R=(T/Q)×F,整理得:(如下图所示)

最佳现金持有量与全年现金需要量、一次的转换成本成正比,与有价证券的报酬率成反比。

下面我们列举一道关于税务师职业资格考试的例题和一道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】某公司当年的资本成本率为10%,现金平均持有量为30万元,现金管理费用为2万元,现金与有价证券之间的转换成本为1.5万元,则该公司当年持有现金的机会成本是( )万元。

A.5

B.3.5

C.6.5

D.3

【答案】D

【解析】持有现金的机会成本=30×10%=3(万元)。

【2015年税务师职业资格考试真题】企业在利用存货模式计算持有现金总成本时,通常应考虑的因素有( )。

A.有价证券报酬率

B.全年现金需求总量

C.一次转换成本

D.现金持有量

E.持有现金的机会成本

【答案】ABCD

【解析】持有现金总成本=持有成本+转换成本=现金持有量/2×有价证券报酬率+全年现金需求总量/现金持有量×一次转换成本,选项ABCD正确。

485

485视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

243

243如何确定最佳现金余额?:企业应持有多少现金要根据其生产需要确定,确定现金持有量的方法有很多种,(1)公司的现金流入量是稳定并且可以预测的;(2)公司的现金流出量是稳定并且可以预测的;2.现金相关成本:它与现金持有量成正比。【提示】现金持有成本包括机会成本、管理成本和短缺成本,是将有价证券转换成现金发生的手续费等开支,(3)持有现金的总成本;持有现金的总成本C=持有成本+转换成本;C表示持有现金总成本。Q表示现金持有量

404

404如何计算最佳现金持有量?:最佳现金持有量是使持有现金总成本最低的现金持有量。(1)持有现金的总成本C=持有成本+转换成本=Q2×R+TQ×F:C表示持有现金总成本;Q表示现金持有量;F表示每次出售有价证券以补充现金所需的交易成本。(2)最佳现金持有量是机会成本线与交易成本线交叉点所对应的现金持有量,最佳现金持有量与全年现金需要量、一次的转换成本成正比,【解析】持有现金的机会成本=30×10%=3(万元)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料