下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何计算加权资本成本?

加权资本成本是指多元化融资方式下的综合资本成本,反映着企业资本成本整体水平的高低。

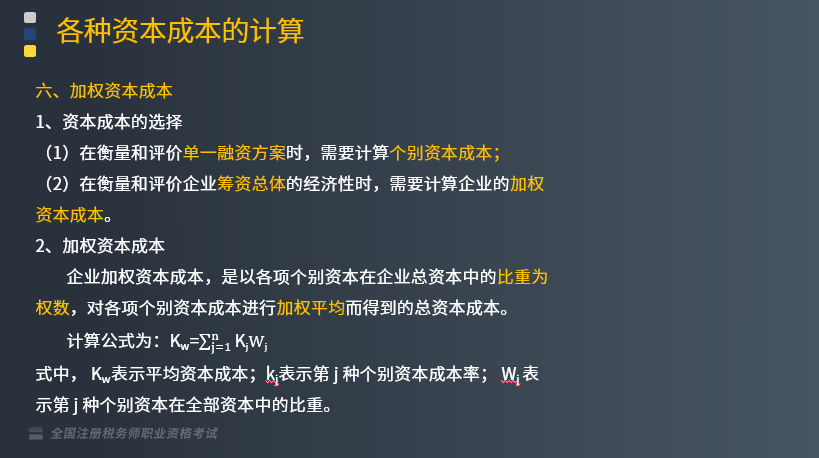

1.资本成本的选择

(1)在衡量和评价单一融资方案时,需要计算个别资本成本;

(2)在衡量和评价企业筹资总体的经济性时,需要计算企业的加权资本成本。

2.加权资本成本

企业加权资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到的总资本成本。

计算公式为:(如下图所示)

式中, Kw表示平均资本成本;kj表示第 j 种个别资本成本率; Wj表示第 j 种个别资本在全部资本中的比重。

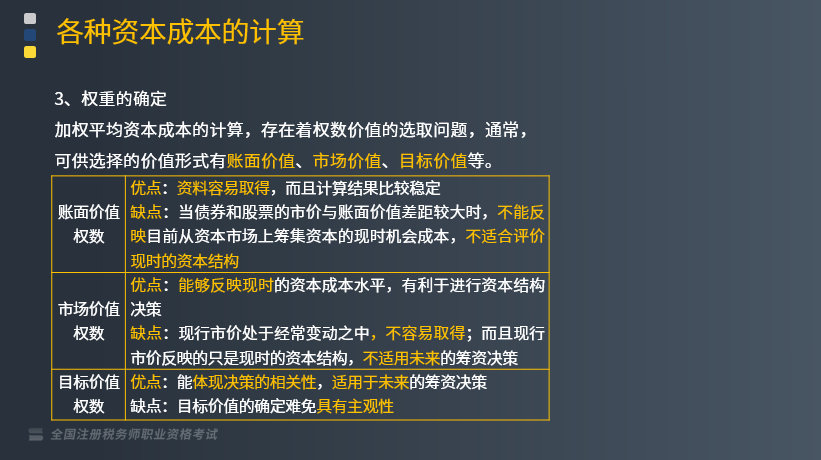

3.权重的确定

加权平均资本成本的计算,存在着权数价值的选取问题,通常,可供选择的价值形式有账面价值、市场价值、目标价值等。(如下表所示)

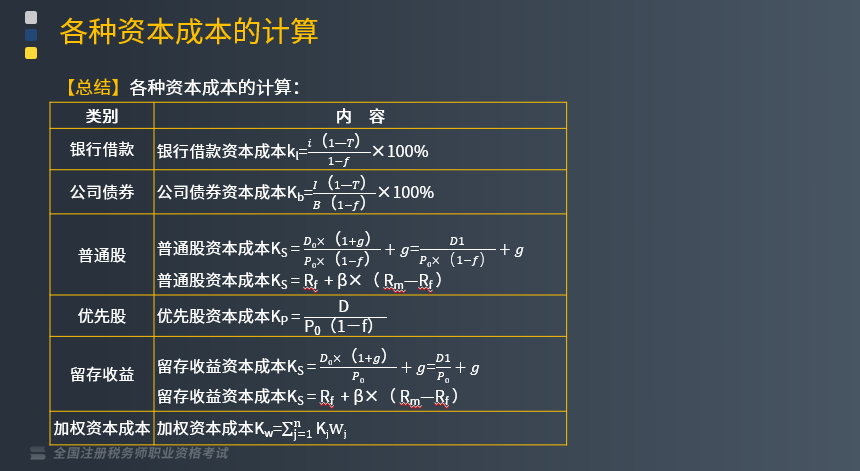

【总结】各种资本成本的计算:(如下表所示)

下面我们列举一道关于税务师职业资格考试的例题和两道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某公司本年年末长期资本账面总额为2000万元,其中:银行长期贷款800万元,占40%;长期债券300万元,占15% ;普通股900万元(共400万股,每股面值1元,市价8元),占45%。个别资本成本分别为:5%、7%和10%。则该公司的加权资本成本是多少?

【解析】

(1)按账面价值计算:

Kw=5% ×40% +7% ×15% +10%×45% =7. 55%

(2)按市场价值计算:

Kw =800/(800 +300+3200)×5% +300 /(800 +300+3200)×7% + 3200 /(800 +300+3200)× 10%=8. 86%

【2017年税务师职业资格考试真题】甲公司现有资金来源中普通股与长期债券的比例为2:1,加权平均资本成本为12%。假定债务资本成本和权益资本成本保持不变,如果将普通股与长期债券的比例变更为1:2,其他因素不变,则甲公司的加权平均资本成本将( )。

A.大于12%

B.小于12%

C.等于12%

D.无法确定

【答案】B

【解析】企业加权资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到的总资本成本。

本题中债务资本成本和权益资本成本保持不变,只是普通股和长期债券的比例从2:1变更为1:2,又因为股权筹资资本成本比债务筹资资本成本高,所以在其他因素不变的情况下,变更后的加权平均资本成本小于12%,选项B正确。

【2013年税务师职业资格考试真题】甲公司现有长期债券和普通股资金分别为1800万元和2700万元,其资本成本分别为10%和18%。现因投资需要拟发行年利率为12%的长期债券1200万元,筹资费用率为2%;预计该债券发行后甲公司的股票价格为40元/股,每股股利预计为5元,股利年增长率预计为4%。若甲公司适用的企业所得税税率为25%,则债券发行后甲公司的加权资本成本是( )。

A.12.65%

B.12.91%

C.13.65%

D.13.80%

【答案】B

【解析】新发行债券的资本成本=12%×(1-25%)/(1-2%)=9.18%;发行债券后股票的资本成本=5/40+4%=16.5%,

债券发行后甲公司的资本总额=1800+2700+1200=5700(万元),

债券发行后甲公司的加权资本成本=10%×(1800/5700)+9.18%×(1200/5700)+16.5%×(2700/5700)=12.91%。

748

748如何计算加权资本成本?:加权资本成本是指多元化融资方式下的综合资本成本,需要计算企业的加权资本成本,企业加权资本成本。则该公司的加权资本成本是多少,假定债务资本成本和权益资本成本保持不变:则甲公司的加权平均资本成本将( ),【解析】企业加权资本成本,对各项个别资本成本进行加权平均而得到的总资本成本。本题中债务资本成本和权益资本成本保持不变,变更后的加权平均资本成本小于12%则债券发行后甲公司的加权资本成本是( )

310

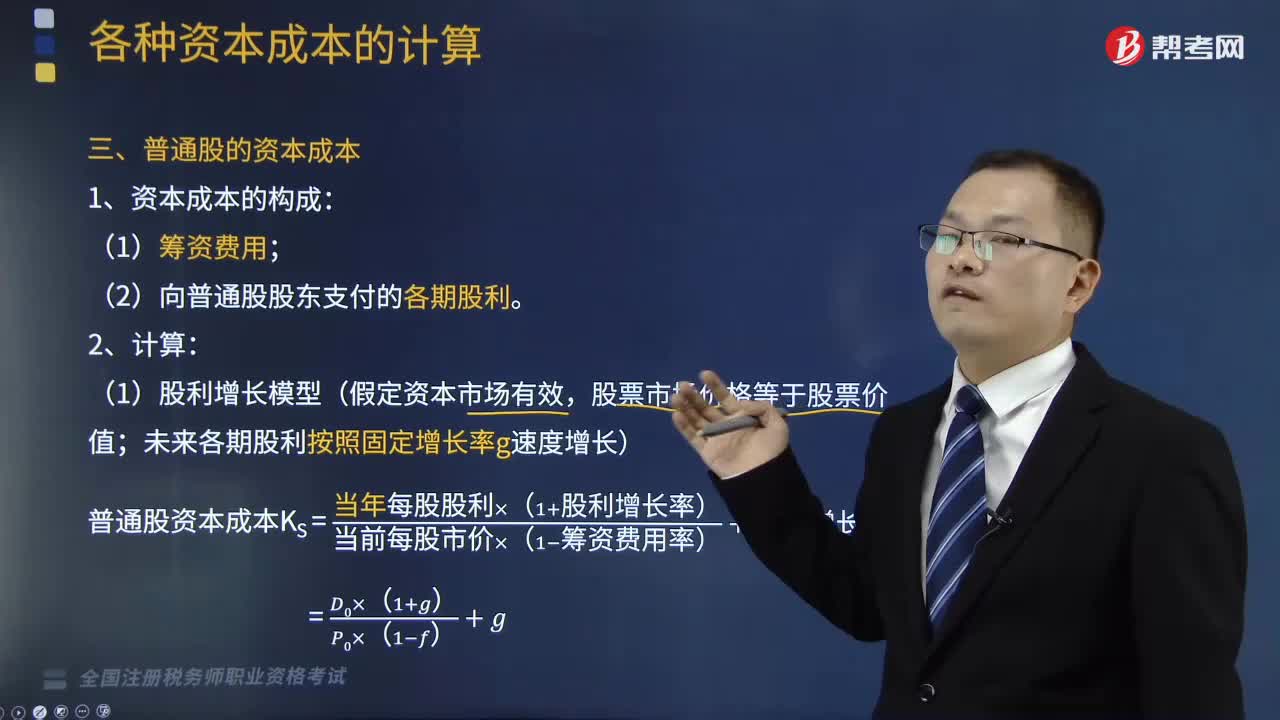

310如何计算普通股的资本成本?:如何计算普通股的资本成本?普通股的资本成本是企业以普通股方式筹集资金所支付的各项费用。企业发行普通股筹集资金要支付筹资费用和股利,(1)股利增长模型(假定资本市场有效,未来各期股利按照固定增长率g速度增长):普通股资本成本KS =当年每股股利×(1+股利增长率) [当前每股市价×(1−筹资费用率)]+股利增长率,=预计下年每股股利[当前每股市价×(1−筹资费用率)]+股利增长率。

178

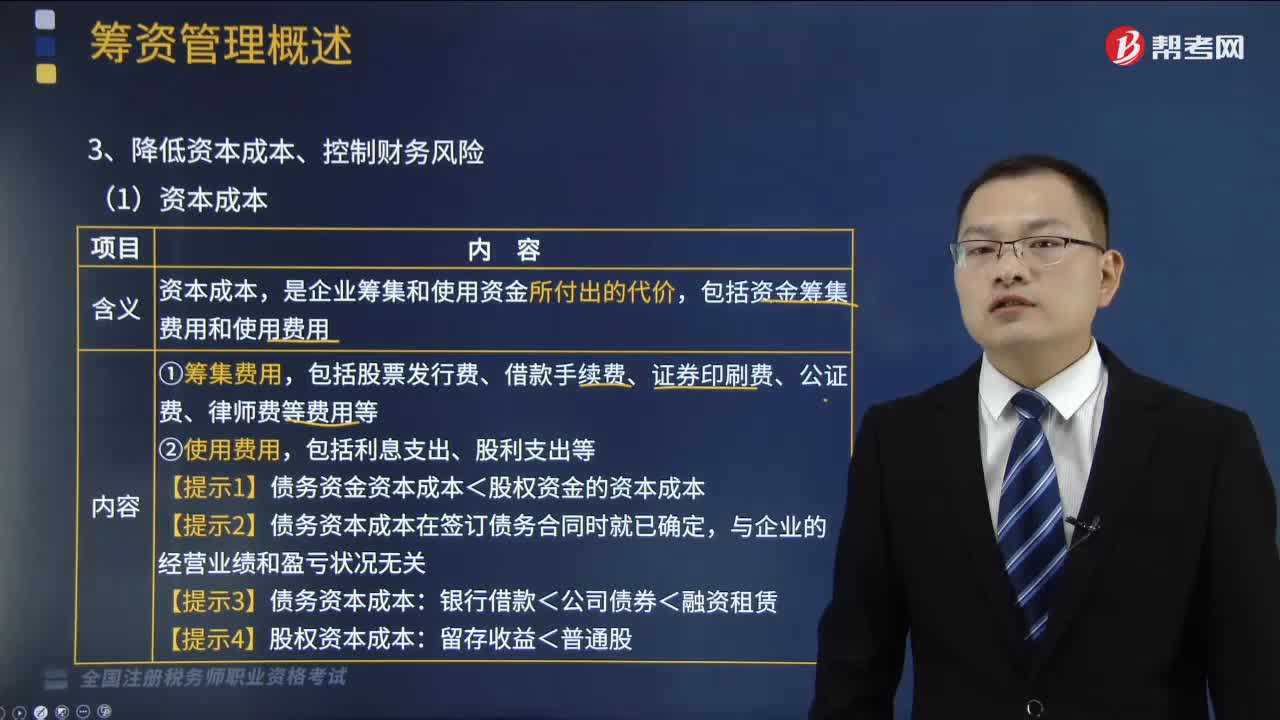

178如何降低资本成本、控制财务风险?:如何降低资本成本、控制财务风险?以有效应对企业风险,降低企业成本,资本成本,是企业筹集和使用资金所付出的代价。包括资金筹集费用和使用费用:包括股票发行费、借款手续费、证券印刷费、公证费、律师费等费用等,【提示1】债务资金资本成本<股权资金的资本成本,【提示2】债务资本成本在签订债务合同时就已确定。【提示3】债务资本成本。【提示4】股权资本成本。财务风险。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料