下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

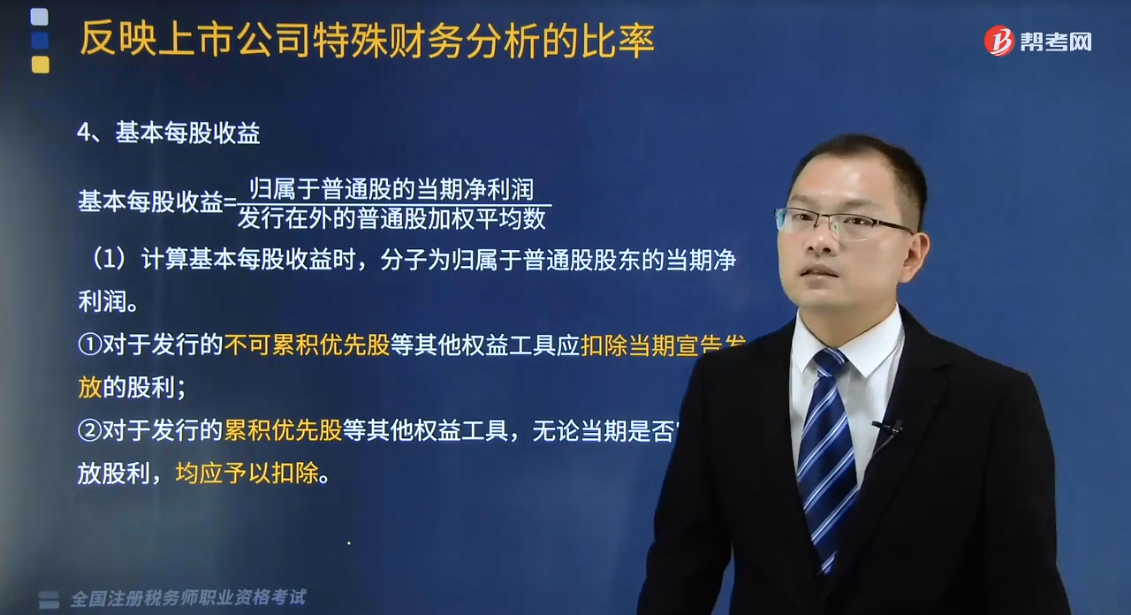

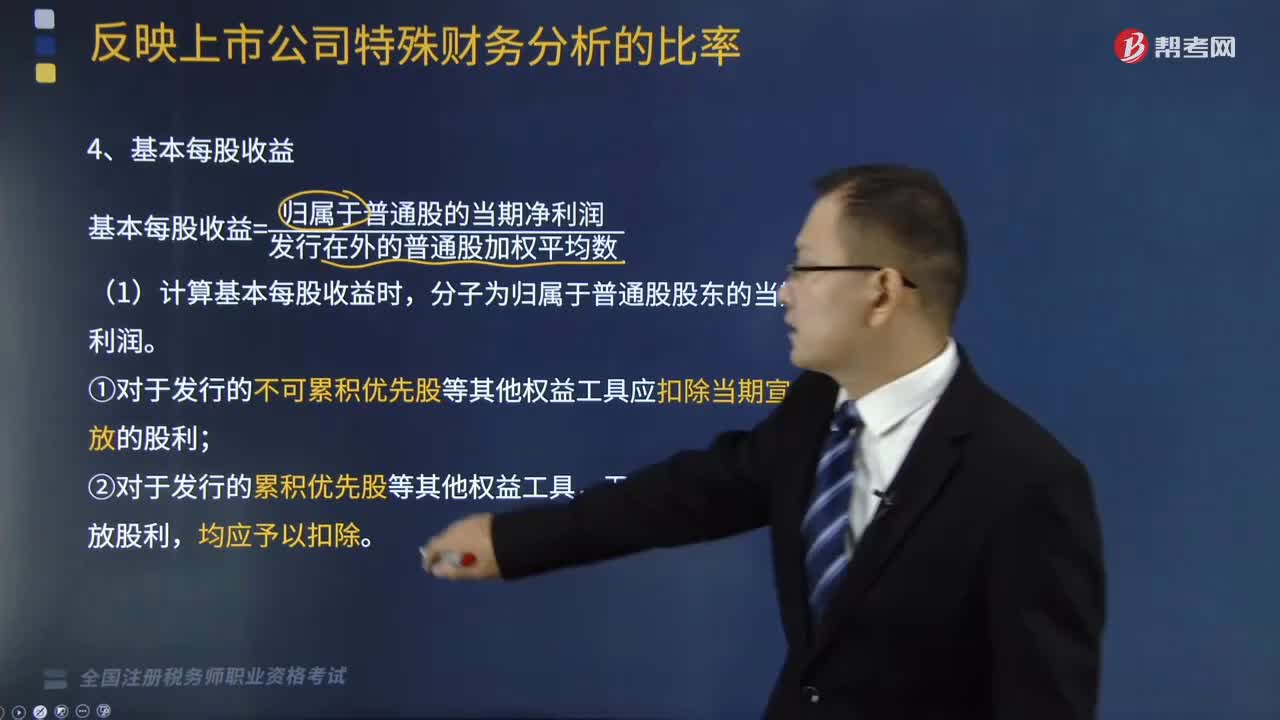

企业是如何计算基本每股收益的?

每股收益是反映企业普通股股东持有每一股份所能享有企业利润或承担企业亏损的业绩评价指标。每股收益指标的计算分为基本每股收益和稀释每股收益。本文重点介绍基本每股收益。

基本每股收益的计算公式:

基本每股收益=归属于普通股的当期净利润÷发行在外的普通股加权平均数

(1)计算基本每股收益时,分子为归属于普通股股东的当期净利润。

①对于发行的不可累积优先股等其他权益工具应扣除当期宣告发放的股利;

②对于发行的累积优先股等其他权益工具,无论当期是否宣告发放股利,均应予以扣除。

(2)发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间

【提示1】公司库存股不属于发行在外的普通股,且无权参与利润分配,应当在计算分母时扣除。

【提示2】作为权数的已发行时间、报告期时间和已回购时间通常按天数计算,在不影响计算结果的前提下,也可以采用简化的计算方法,如按月数计算。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某股份有限公司按月计算每股收益的时间权数。2×18年期初发行在外的普通股为40000万股;2×18年3月1日新发行普通股10800万股;2×18年11月1日回购普通股4800万股,以备将来奖励员工之用。若该公司当年度实现净利润为12050万元,则该公司2×18年年度基本每股收益可计算如下:

发行在外普通股加权平均数=40000×12/12+10800×10/12-4800×2/12=48200(万股)

基本每股收益=12050/48200=0.25(元)。

371

371企业是如何计算基本每股收益的?:企业是如何计算基本每股收益的?每股收益是反映企业普通股股东持有每一股份所能享有企业利润或承担企业亏损的业绩评价指标。每股收益指标的计算分为基本每股收益和稀释每股收益。基本每股收益=归属于普通股的当期净利润÷发行在外的普通股加权平均数,(1)计算基本每股收益时。①对于发行的不可累积优先股等其他权益工具应扣除当期宣告发放的股利。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料