下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何计算可转换公司债券稀释每股收益?

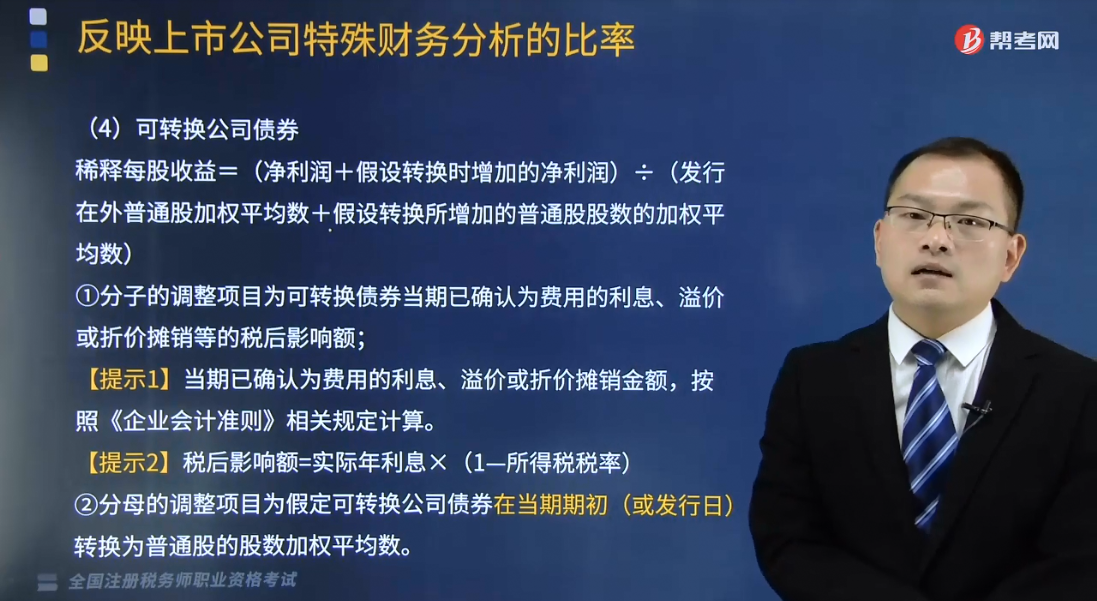

稀释性潜在普通股,指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。目前常见的潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。本文重点介绍可转换公司债券。

稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数)

(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额;

【提示1】当期已确认为费用的利息、溢价或折价摊销金额,按照《企业会计准则》相关规定计算。

【提示2】税后影响额=实际年利息×(1-所得税税率)

(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

(3)计算步骤

①首先,计算增量每股收益=假设转换而增加的净利润÷假设转换而增加的普通股股数的加权平均数

②其次,计算基本每股收益

比较:

增量每股收益>基本每股收益,则不具有稀释性;

增量每股收益<基本每股收益,具有稀释性,计算稀释每股收益。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某上市公司2×18年归属于普通股股东的净利润为25500万元,期初发行在外普通股股数1亿股,年内普通股股数未发生变化。2×18年1月1日,该公司按面值发行4亿元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。

假设不具备转股权的类似债券的市场利率为3%。公司在对该批可转换公司债券初始确认时,根据《企业会计准则第37号—金融工具列报》的有关规定将负债和权益成分进行了分拆。

【解析】2×18年度稀释每股收益计算如下:

每年支付利息=40000×2%=800(万元)

负债成分公允价值=800/(1+3%)+800/(1+3%)2+40800/(1+3%)3=38868.56(万元)

权益成分公允价值=40000-38868.56=1131.44(万元)

假设转换所增加的净利润=38868.56×3%×(1-25%)=874.54(万元)

假设转换所增加的普通股股数=40000/10=4000(万股)

增量股的每股收益=874.54/4000=0.22(元)

基本每股收益= 25500/10000=2.55(元/股)

增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用。

稀释每股收益=(25500+874.54)/(10000+4000)=1.88(元/股)

140

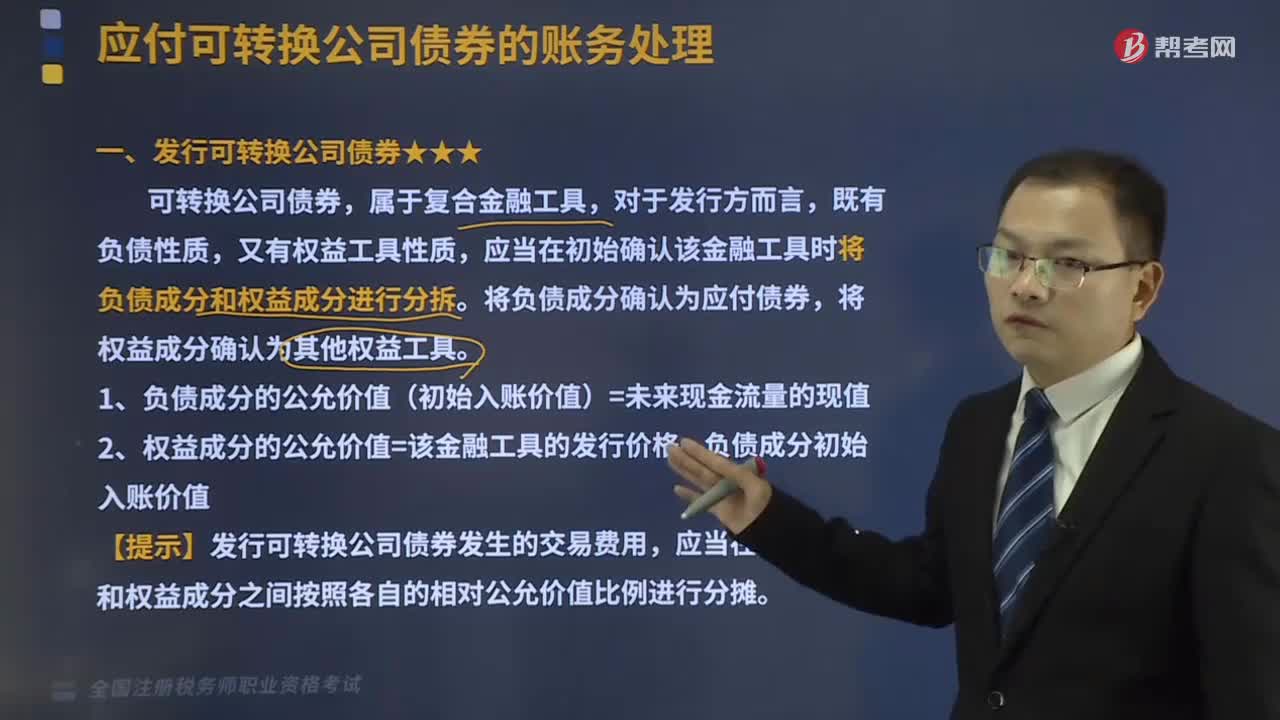

140发行可转换公司债券的账务怎样处理?:应当在初始确认该金融工具时将负债成分和权益成分进行分拆。将负债成分确认为应付债券,(1)负债成分的公允价值(初始入账价值)=未来现金流量的现值,(2)权益成分的公允价值=该金融工具的发行价格-负债成分初始入账价值。【提示】发行可转换公司债券发生的交易费用:应当在负债成分和权益成分之间按照各自的相对公允价值比例进行分摊:(未来现金流量现值-面值-分摊的发行费用。

418

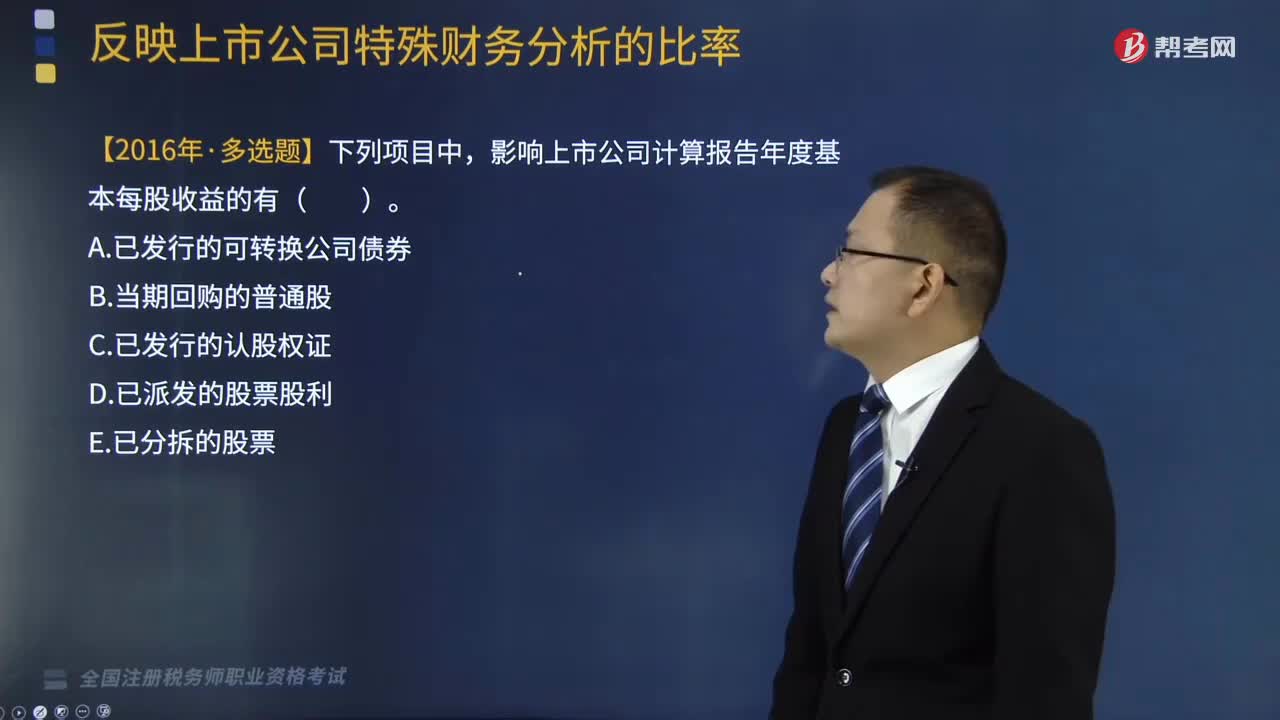

418存在多项潜在普通股时,如何计算稀释每股收益?:每次发行或一系列发行的潜在普通股应当视为不同的潜在普通股,企业对外发行不同潜在普通股的,【提示】期权和认股权通常排在前面计算,因为此类潜在普通股转换一般不影响净利润,影响上市公司计算报告年度基本每股收益的有( )。D.已派发的股票股利“【解析】选项AC属于稀释性潜在普通股:黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆,假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。

407

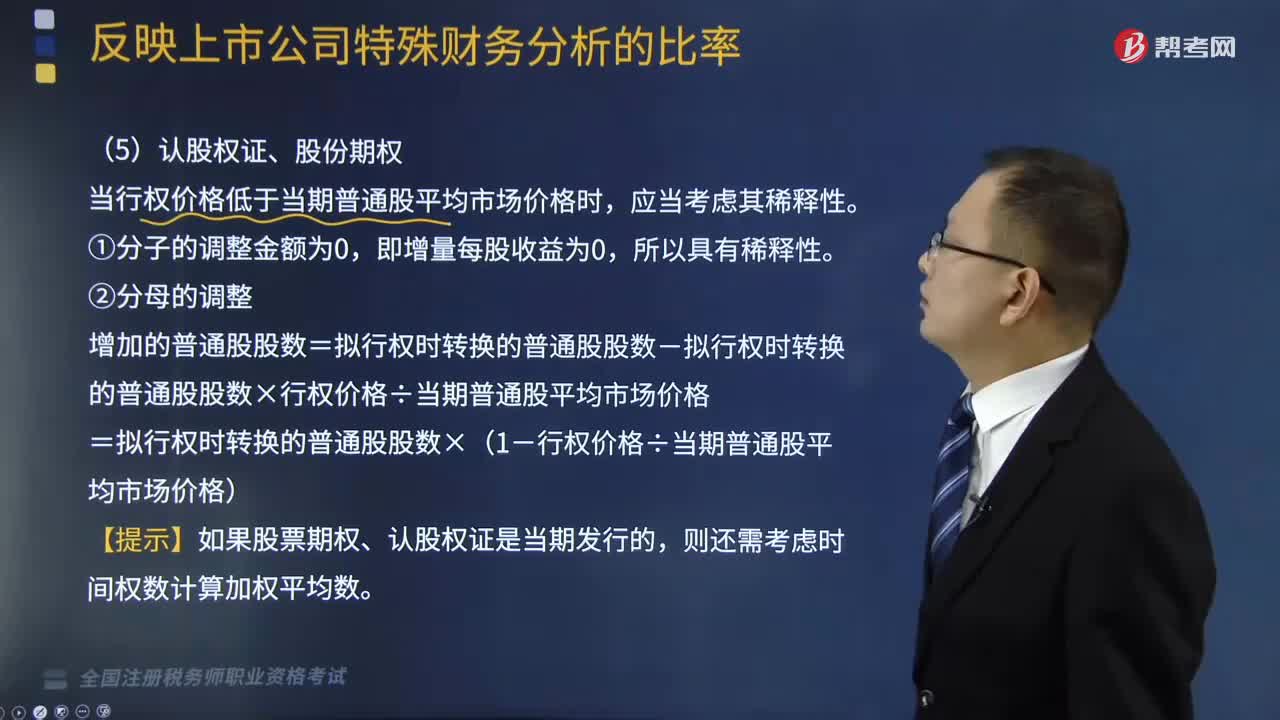

407出现认股权证、股份期权时,如何计算稀释每股权益?:当行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-拟行权时转换的普通股股数×行权价格÷当期普通股平均市场价格。=拟行权时转换的普通股股数×(1-行权价格÷当期普通股平均市场价格),【例题】某公司2×17年度归属于普通股股东的净利润为500万元,发行在外的普通股加权平均数为1250万股,每份认股权证可以在行权日以3.5元的价格认购本公司1股新发的股份。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料