下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存在多项潜在普通股时,如何计算稀释每股收益?

每次发行或一系列发行的潜在普通股应当视为不同的潜在普通股,分别判断稀释性,不能总体考虑;

企业对外发行不同潜在普通股的,应当按照稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

【提示】期权和认股权通常排在前面计算,因为此类潜在普通股转换一般不影响净利润,增量每股收益为0。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

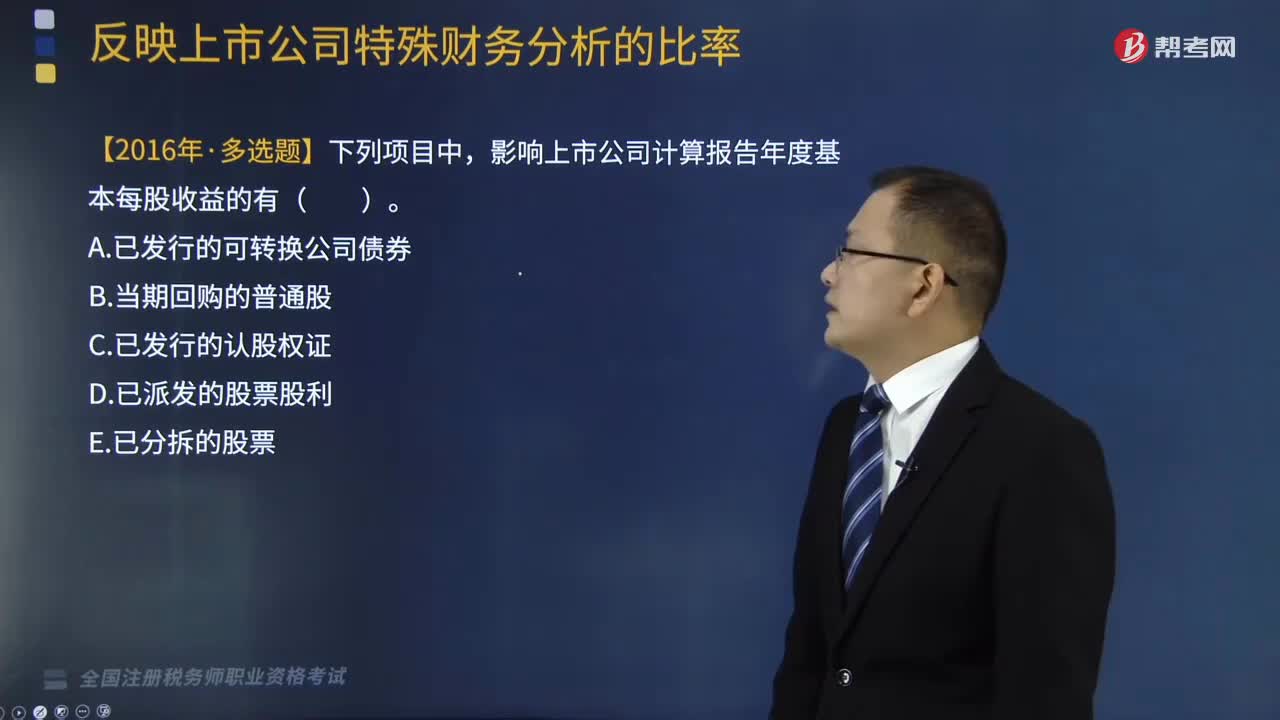

【2016年税务师职业资格考试真题】下列项目中,影响上市公司计算报告年度基本每股收益的有( )。

A.已发行的可转换公司债券

B.当期回购的普通股

C.已发行的认股权证

D.已派发的股票股利

E.已分拆的股票

【答案】BDE

【解析】选项AC属于稀释性潜在普通股,影响稀释每股收益的计算,不影响基本每股收益。

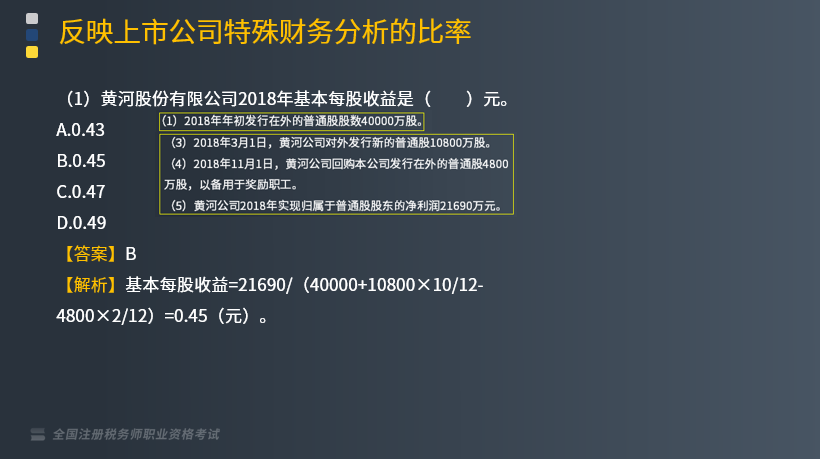

【2013年税务师职业资格考试真题】黄河股份有限公司(以下简称“黄河公司”)为上市公司,2018年有关财务资料如下:

(1)2018年年初发行在外的普通股股数40000万股。

(2)2018年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月即可转换为公司股票,债券到期日即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。

假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知:(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151。

(3)2018年3月1日,黄河公司对外发行新的普通股10800万股。

(4)2018年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。

(5)黄河公司2018年实现归属于普通股股东的净利润21690万元。

(6)黄河公司适用所得税税率为25%,不考虑其他相关因素。

根据上述资料,回答下列各题:

(1)黄河股份有限公司2018年基本每股收益是( )元。

A.0.43

B.0.45

C.0.47

D.0.49

【答案】B

【解析】基本每股收益=21690/(40000+10800×10/12-4800×2/12)=0.45(元)。

(2)黄河股份有限公司2018年1月1日发行的可转换公司债券权益成分的公允价值为( )万元。

A.1133.12

B.2262.88

C.28868.36

D.38866.88

【答案】A

【解析】每年支付的利息=40000×2%=800(万元),负债成分的公允价值=800×(P/A,3%,3)+40000×(P/F,3%,3)=800×2.8286+40000×0.9151=38866.88(万元),权益成分的公允价值=40000-38866.88=1133.12(万元)。

(3)黄河股份有限公司2018年度利润表中列报的稀释每股收益是( )元。

A.0.33

B.0.35

C.0.41

D.0.43

【答案】D

【解析】稀释每股收益=(21690+874.5048)/(40000+10800×10/12-4800×2/12+4000)=0.43(元)。

418

418存在多项潜在普通股时,如何计算稀释每股收益?:每次发行或一系列发行的潜在普通股应当视为不同的潜在普通股,企业对外发行不同潜在普通股的,【提示】期权和认股权通常排在前面计算,因为此类潜在普通股转换一般不影响净利润,影响上市公司计算报告年度基本每股收益的有( )。D.已派发的股票股利“【解析】选项AC属于稀释性潜在普通股:黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆,假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。

407

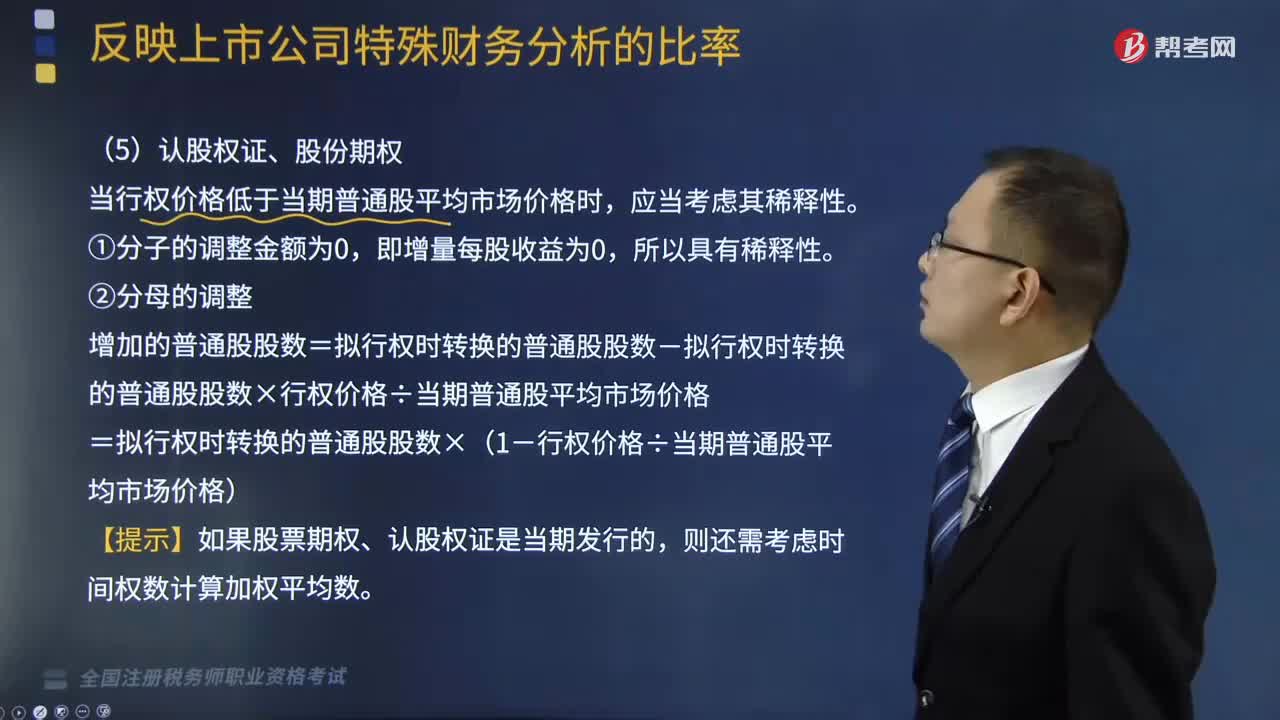

407出现认股权证、股份期权时,如何计算稀释每股权益?:当行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-拟行权时转换的普通股股数×行权价格÷当期普通股平均市场价格。=拟行权时转换的普通股股数×(1-行权价格÷当期普通股平均市场价格),【例题】某公司2×17年度归属于普通股股东的净利润为500万元,发行在外的普通股加权平均数为1250万股,每份认股权证可以在行权日以3.5元的价格认购本公司1股新发的股份。

403

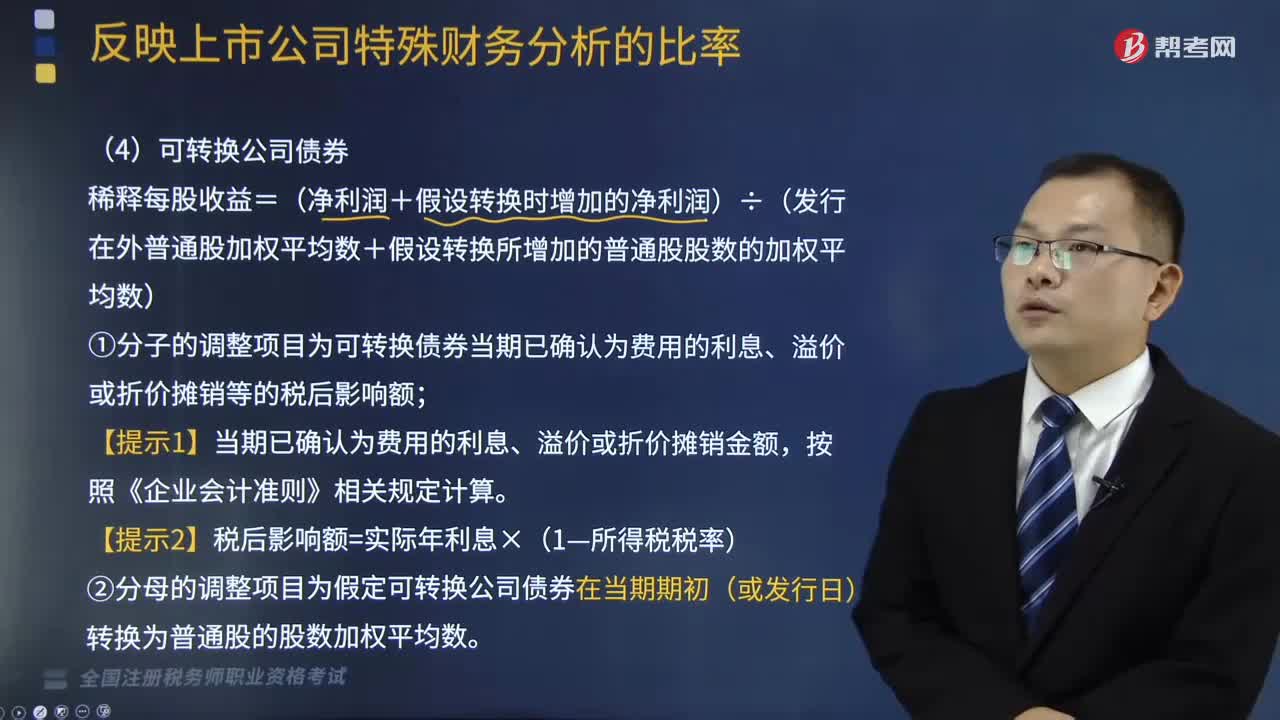

403如何计算可转换公司债券稀释每股收益?:如何计算可转换公司债券稀释每股收益?指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数);(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额,(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料