下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速掌握什么是稀释每股收益?

稀释每股收益,指企业存在稀释性潜在普通股的情况下,以基本每股收益的计算为基础,在分母中考虑稀释性潜在普通股的影响,同时对分子也作相应的调整。

(1)稀释性潜在普通股,指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。目前常见的潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

①对于盈利企业而言,假设当期转换为普通股,将会减少每股收益的金额;

②对于亏损企业而言,假设当期转换为普通股,将会增加每股亏损的金额。

(2)分子的调整

计算稀释每股收益,应当根据下列事项对归属于普通股股东的当期净利润进行调整:

①当期已确认为费用的稀释性潜在普通股的利息;

②稀释性潜在普通股转换时将产生的收益或费用。

【提示1】上述调整应当考虑相关的所得税影响。

【提示2】在对分子进行调整时,如果该稀释性潜在普通股的利息资本化计入了相关资产的成本,则不应当对其进行调整。

(3)分母的调整

调整后的当期发行在外普通股的加权平均数=计算基本每股收益时普通股的加权平均数+假定转而增加的普通股股数的加权平均数

【补充】计算稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数时:

①以前期间发行的稀释性潜在普通股,应当假设在当期期初转换为普通股;

②当期发行的稀释性潜在普通股,应当假设在发行日转换为普通股。

59

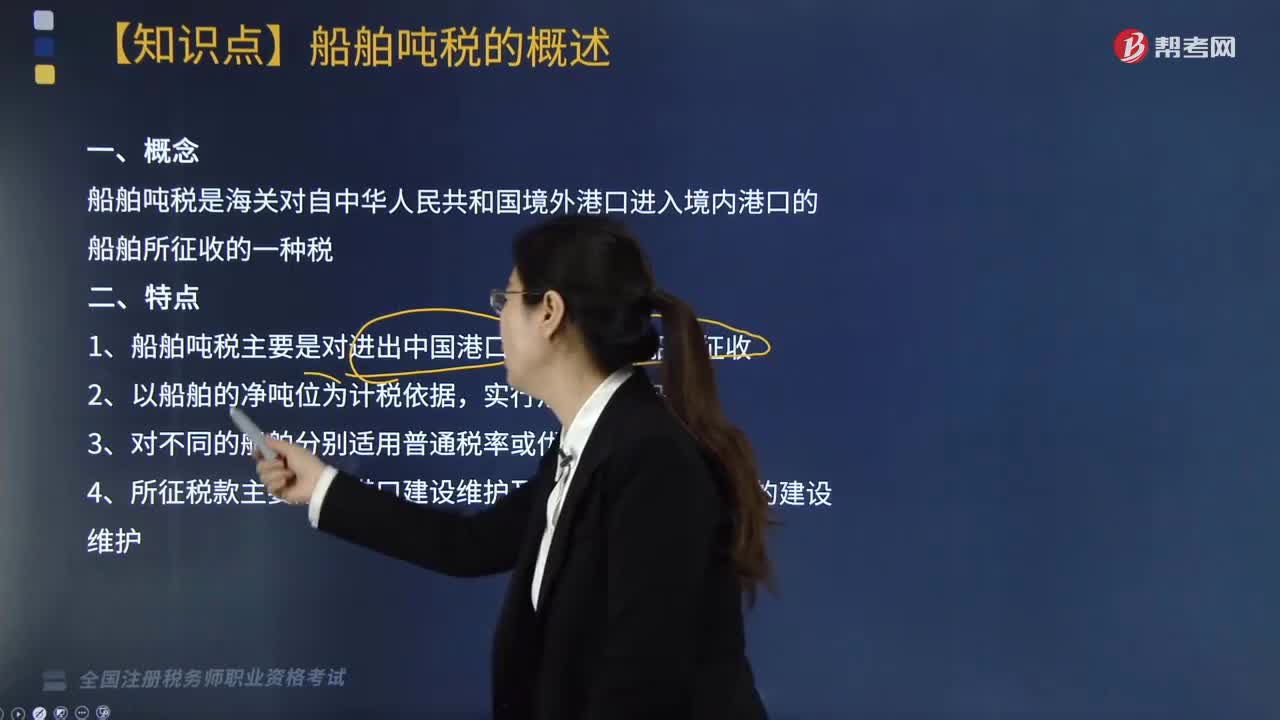

59带你快速掌握什么是船舶吨税?:船舶吨税是海关对自中华人民共和国境外港口进入境内港口的船舶所征收的一种税。1. 船舶吨税主要是对进出中国港口的国际航行船舶征收;吨税按照船舶净吨位和吨税执照期限征收。应税船舶负责人在每次申报纳税时,应税船舶在进入港口办理入境手续时,应当向海关申报纳税领取吨税执照,或者交验吨税执照(或者申请核验吨税执照电子信息)。应税船舶在离开港口办理出境手续时,应税船舶负责人申领吨税执照时。

91

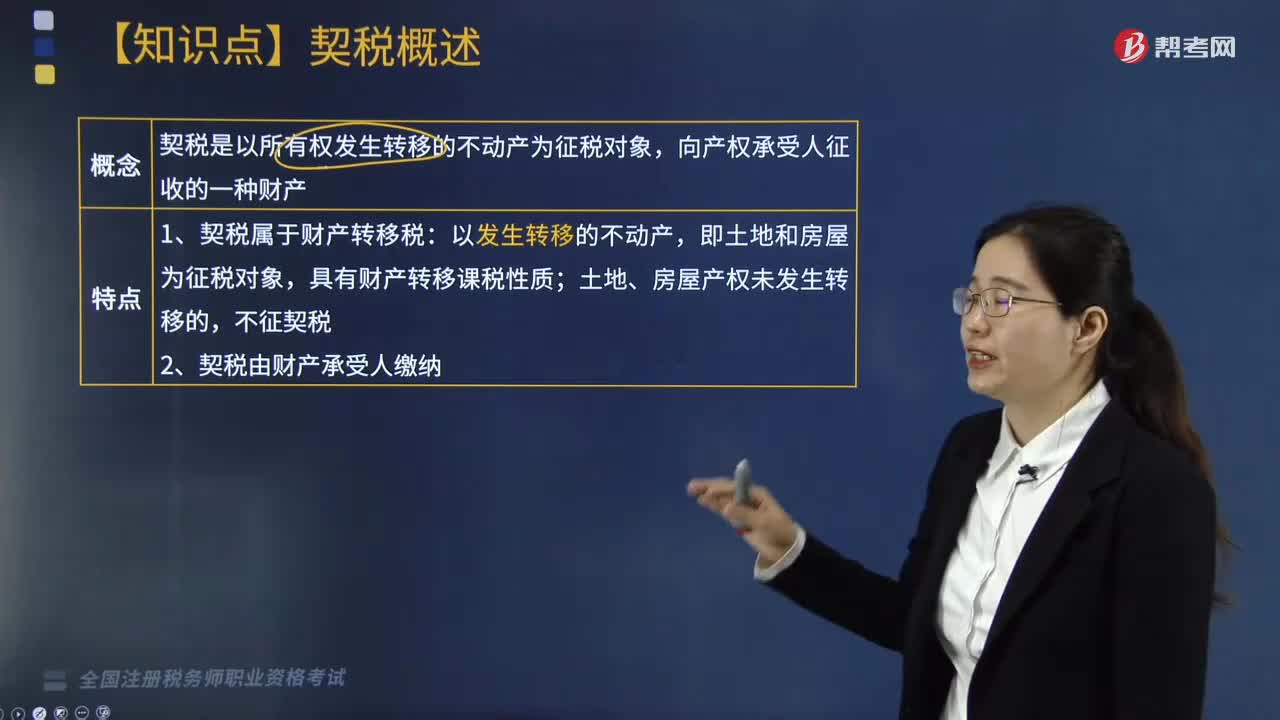

91带你快速掌握什么是契税?:契税是以所有权发生转移的不动产为征税对象,向产权承受人征收的一种财产。纳税人应当持契税完税凭证和其他规定的文件材料,依法向土地管理部门、房产管理部门办理有关土地、房屋的权属变更登记手续。纳税人未出具契税完税凭证的,土地管理部门、房产管理部门不予办理有关土地、房屋的权属变更登记手续。契税征收机关为土地、房屋所在地的税务机关。土地管理部门、房产管理部门应当向契税征收机关提供有关资料。

630

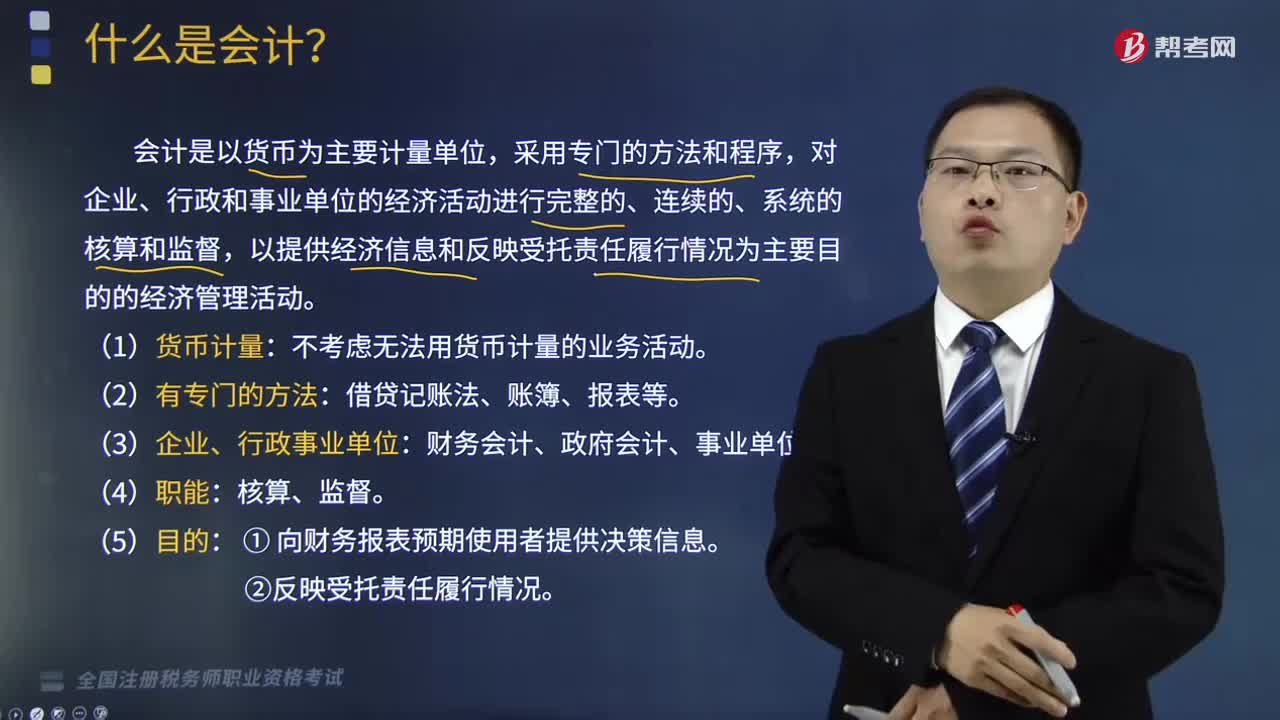

630带你快速掌握什么是会计?:带你快速掌握什么是会计?会计是以货币为主要计量单位,对企业、行政和事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。不考虑无法用货币计量的业务活动。借贷记账法、账簿、报表等。财务会计、政府会计、事业单位会计。①向财务报表预期使用者提供决策信息。②反映受托责任履行情况。会计是一种工具,用于反映企业资金运动。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料