下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

复利的终值和现值如何计算?

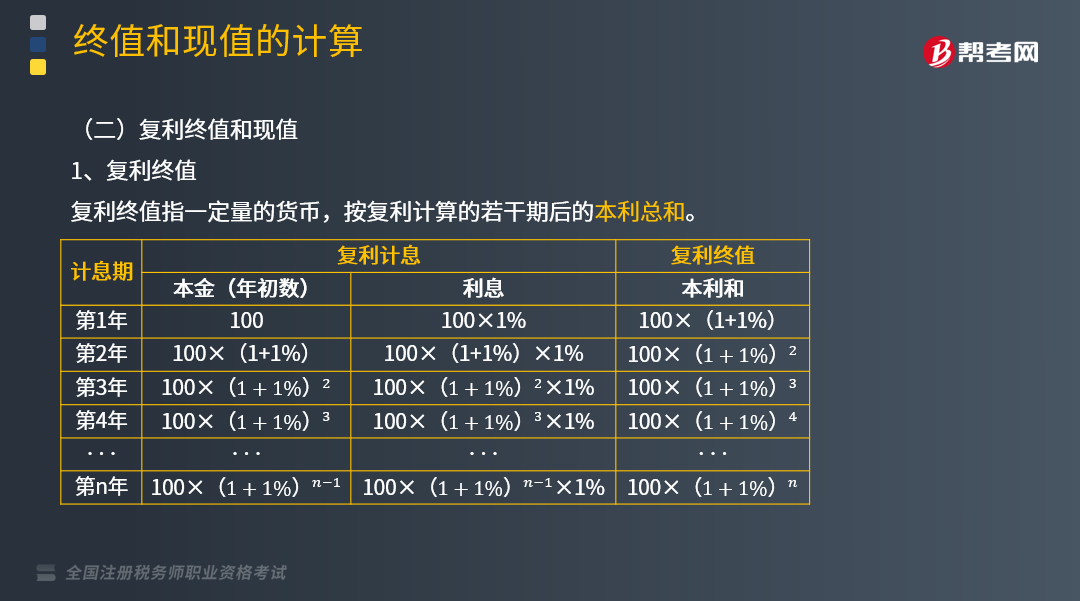

复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,逐期滚动计算,俗称“利滚利”。复利终值指一定量的货币,按复利计算的若干期后的本利总和。复利现值是指未来某期的一定量的货币,按复利计算的现在价值。现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值,利率(用i表示)可视为货币时间价值的一种具体表现;现值和终值对应的时点之问可以划分为n期(n≥l),相当于计息期。为计算方便,假定有关字母符号的含义如下:I为利息;F为终值;P为现值;A为年金值;i为利率(折现率);n为计算利息的期数。

一、复利终值

复利终值指一定量的货币,按复利计算的若干期后的本利总和。

在财务管理中:

本金(现值)——P;

复利终值(本利和)——F;

计息期利率——i ;

计息期数——n。

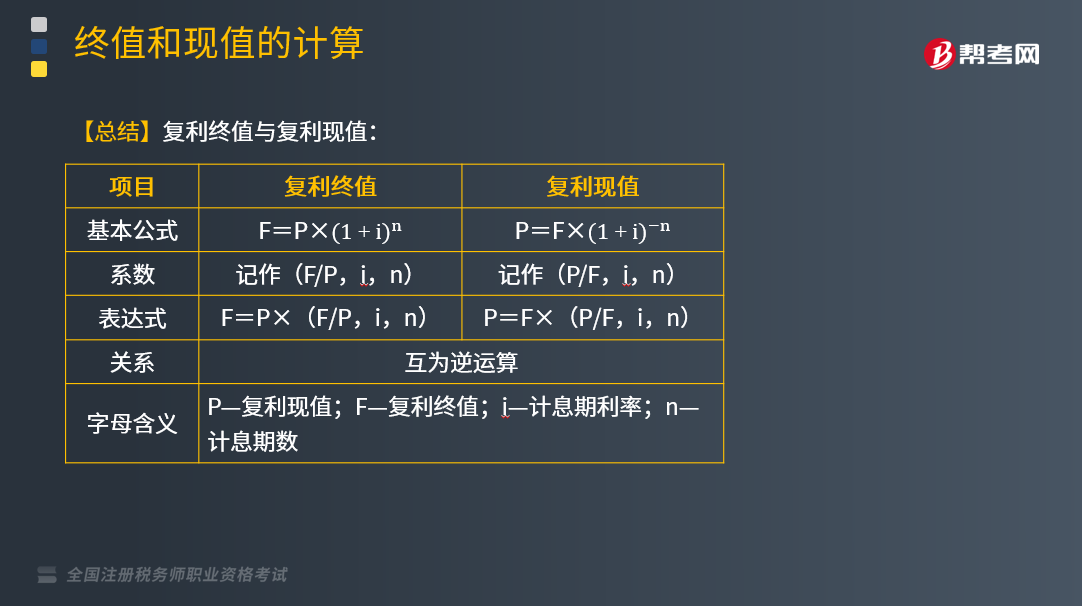

则:F=P×

其中, 称为复利终值系数,用符号(F/P,i ,n)表示。

称为复利终值系数,用符号(F/P,i ,n)表示。

即:F=P×(F/P,i ,n)。

【例2—1】某人将100元存入银行,年利率2%,求5年后的终值。 已知(F/P,2%,5)=1.1041

【解析】F=P×(F/P,i,n)=100×(F/P,2%,5)=100× 1.1041 =110.41(元)

情形2:某人将100元存入银行,年利率2%,半年计息一次,按照复利计算,求5年后的本利和。已知(F/P,2%,5)=1.1041, (F/P,1%,10)=1.1046

【解析】F=P×(F/P,i,n)=100×(F/P,1%,10)=100× 1.1046=110.46(元)

注:计息期利率要与年计息次数配比。

二、复利现值

复利现值是指未来某期的一定量的货币,按复利计算的现在价值。因为:F=P×

则:P=F/ = F×

= F×

其中, 称为复利现值系数,用符号(P/F,i ,n)表示。

称为复利现值系数,用符号(P/F,i ,n)表示。

即:P=F× (P/F,i ,n)

【提示】

(1)复利终值和复利现值互为逆运算。

(2)复利终值系数和复利现值系数互为倒数。

×

×  =1

=1

(F/P,i,n)×(P/F,i,n)=1

【例2—2】某人拟在5年后获得本利和100元,假设存款年利率为2%,求当前应当存入的金额。

已知(F/P,2%,5)=1.1041,(P/F,2%,5)=0.9057

【解析】

P=F× (P/F,i ,n)=100 × 0.9057=90.57(元)

或: P=F ÷ (F/P,2%,5)= 100 ÷ 1.1041=90.57(元)

【总结】复利终值与复利现值:

485

485视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料