下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

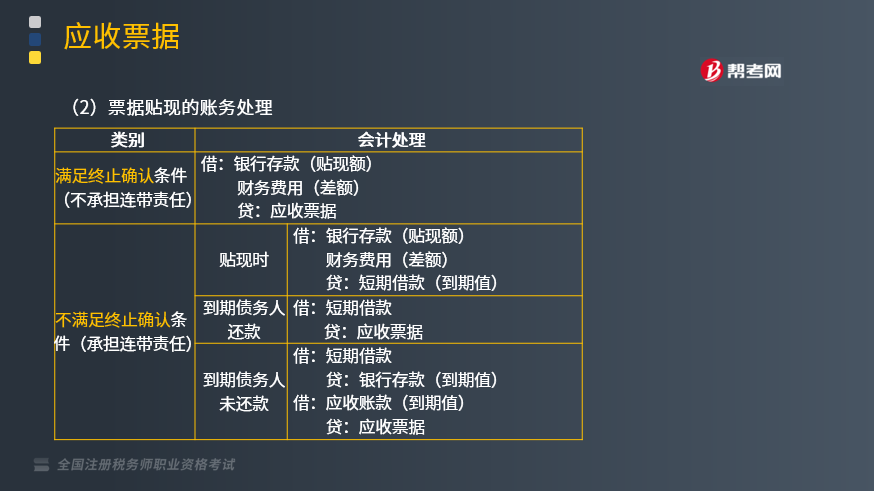

如何对票据贴现进行账务处理?

贴现,是指企业以未到期票据向银行融通资金,银行按照贴现额付给企业的融资行为。

票据贴现账务处理:

(1)满足终止确认条件(不承担连带责任)的会计处理:

借:银行存款(贴现额)

财务费用(差额)

贷:应收票据

(2)不满足终止确认条件(不承担连带责任)的会计处理:

①贴现时

借:银行存款(贴现额)

财务费用(差额)

贷:短期借款(到期值)

②到期债务人还款

借:短期借款

贷:应收票据

③到期债务人未还款

借:短期借款

贷:银行存款(到期值)

借:应收账款(到期值)

贷:应收票据

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某企业2018年4月29日销售给本市M公司产品一批,货款总计100000元,适用增值税税率13%。M公司交来一张出票日期为5月1日、面值113000元、期限为3个月的商业承兑无息汇票。该企业6月1日持票据到银行贴现,贴现率为12%。

情形1:本项贴现业务符合金融资产终止确认条件,企业应做会计分录如下:

(1)收到票据时:

借:应收票据 113000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额) 13000

(2)6月1日到银行贴现,到期日为8月1日,则贴现期为2个月:

贴现额=113000-113000 ×12% ×2/12=110740(元)

借:银行存款 110740

财务费用 2260

贷:应收票据 113000

情形2:本项贴现业务不符合金融资产终止确认条件,企业应做会计分录如下:

借:银行存款 110740

财务费用 2260

贷:短期借款 113000

151

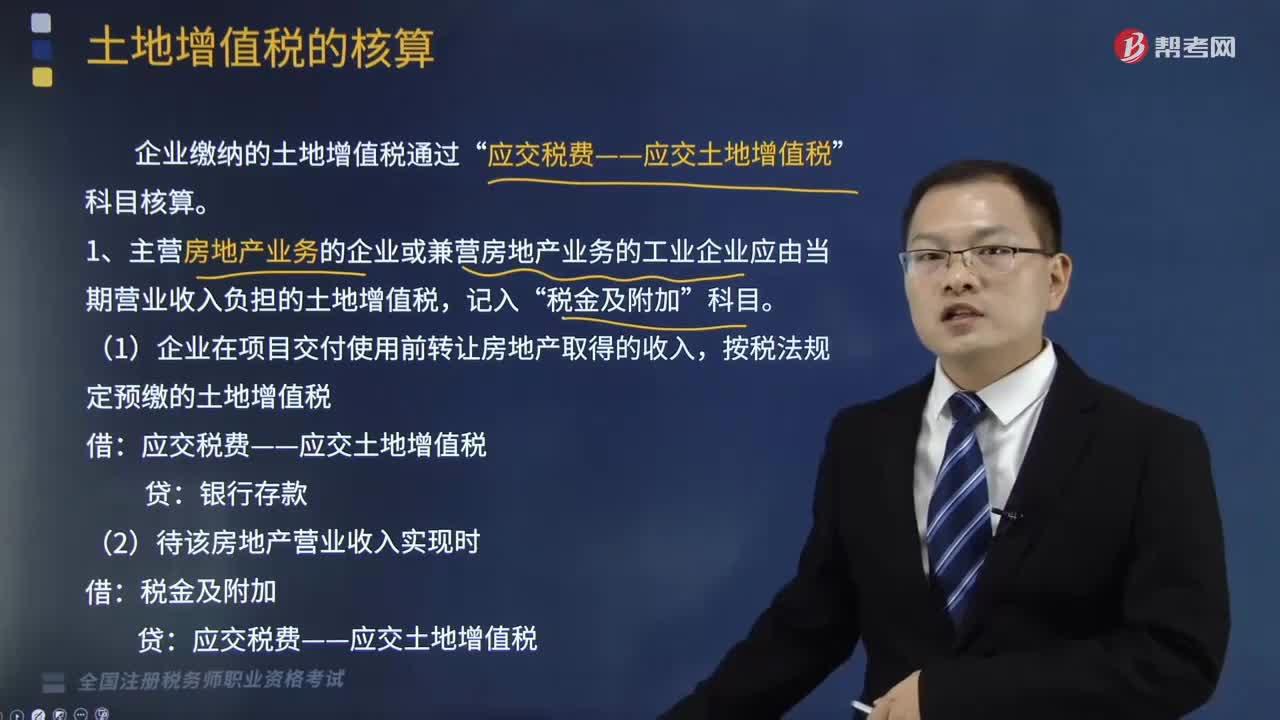

151土地增值税如何进行账务处理?:土地增值税如何进行账务处理?企业缴纳的土地增值税通过“1.主营房地产业务的企业或兼营房地产业务的工业企业应由当期营业收入负担的土地增值税,(1)企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税:(2)待该房地产营业收入实现时:税金及附加,收到退回多缴的土地增值税时”(4)该项目全部交付使用后进行清算“补缴土地增值税时”2.企业转让土地使用权应缴的土地增值税:

121

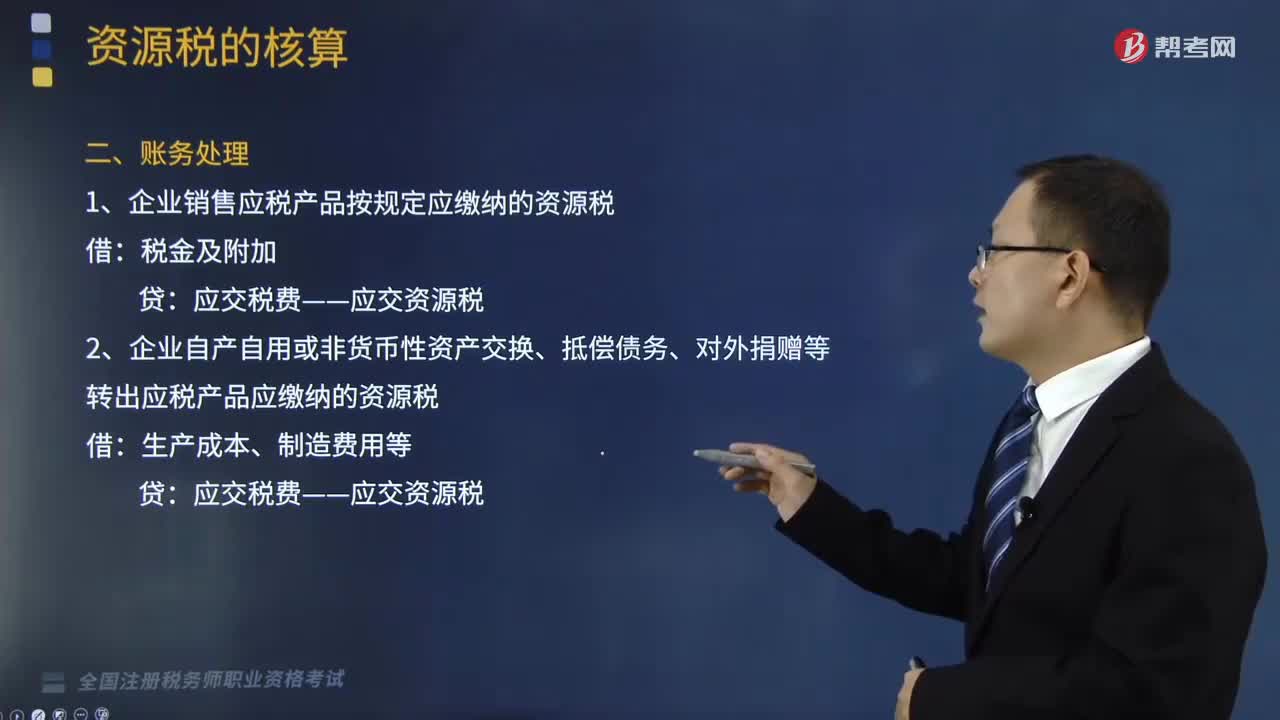

121资源税如何进行账务处理?:资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。企业按规定应缴的资源税“应交税费"科目下设置。应交资源税"明细科目核算“应交资源税"明细科目的借方发生额,反映企业已缴的或按规定允许抵扣的资源税;期末借方余额反映多缴或尚未抵扣的资源税,期末贷方余额反映尚未缴纳的资源税。(1)企业销售应税产品按规定应缴纳的资源税:

485

485视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料