下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

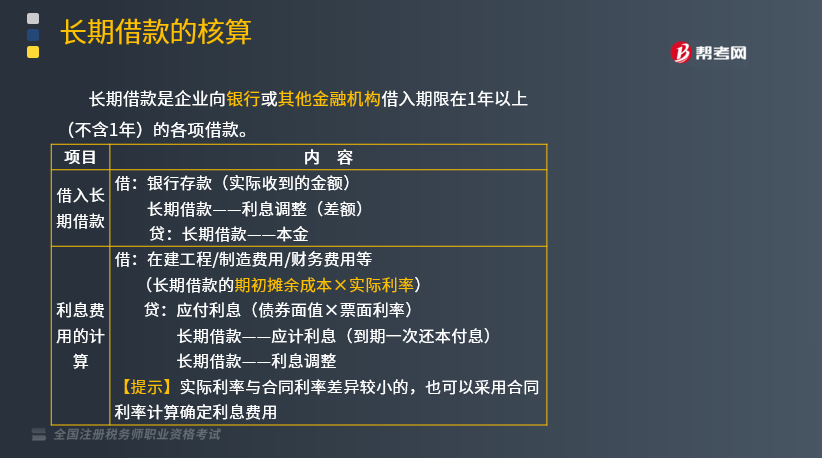

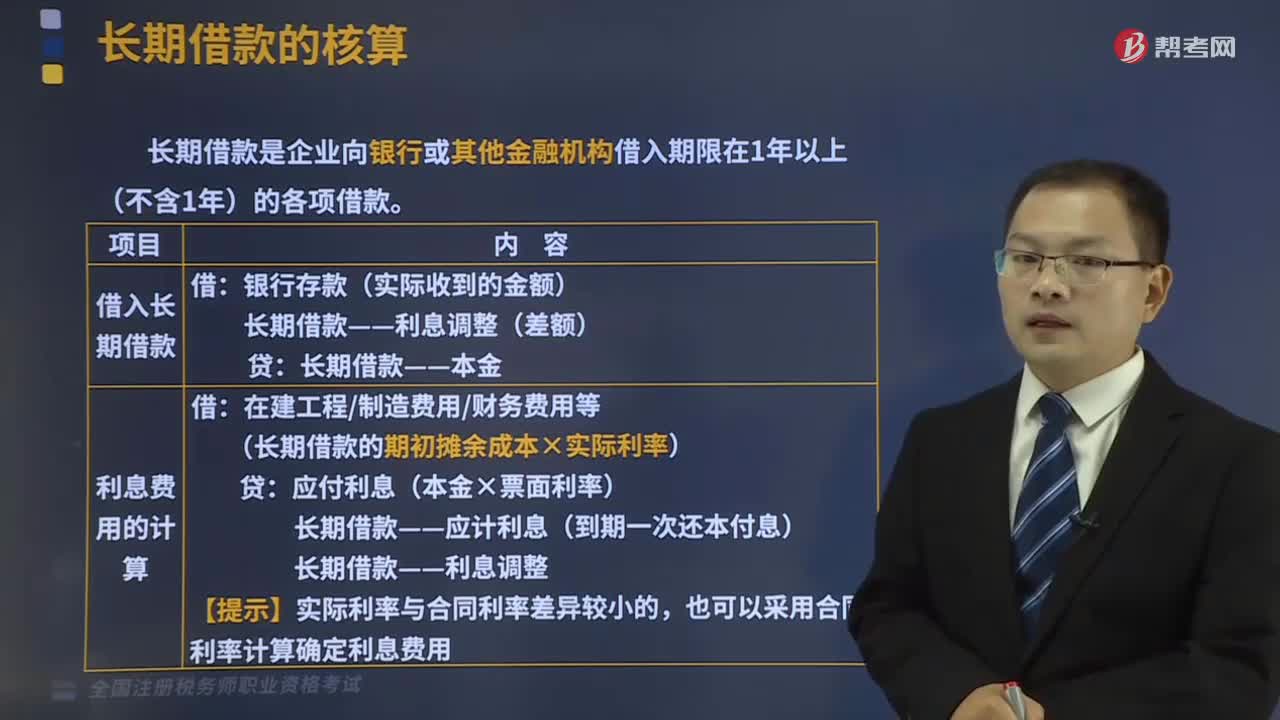

长期借款的账务如何处理?

长期借款是企业向银行或其他金融机构借入期限在1年以上(不含1年)的各项借款。

(1)借入长期借款

借:银行存款(实际收到的金额)

长期借款——利息调整(差额)

贷:长期借款——本金

(2)利息费用的计算

借:在建工程/制造费用/财务费用等

(长期借款的期初摊余成本×实际利率)

贷:应付利息(债券面值×票面利率)

长期借款——应计利息(到期一次还本付息)

长期借款——利息调整

【提示】实际利率与合同利率差异较小的,也可以采用合同利率计算确定利息费用。

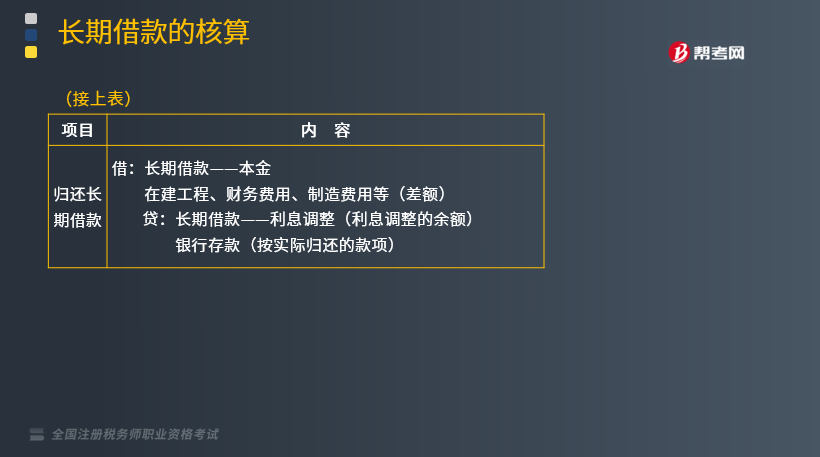

(3)归还长期借款

借:长期借款——本金

在建工程、财务费用、制造费用等(差额)

贷:长期借款——利息调整(利息调整的余额)

银行存款(按实际归还的款项)

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2013年税务师职业资格考试真题】在资产负债表日,企业根据长期借款的摊余成本和实际利率计算确定当期的利息费用,可能借记的会计科目是( )。

A.制造费用

B.应付利息

C.工程物资

D.长期借款

【答案】A

【解析】借款利息费用区分资本化和费用化两部分,符合资本化条件的,计入相关资产的成本,视资产的不同分别计入在建工程、制造费用、研发支出等科目;费用化部分计入财务费用,选项A正确。

118

118长期借款的账务如何处理?:长期借款是企业向银行或其他金融机构借入期限在1年以上(不含1年)的各项借款。(1)借入长期借款:长期借款——利息调整(差额):长期借款——本金。(长期借款的期初摊余成本×实际利率),长期借款——应计利息(到期一次还本付息),长期借款——利息调整。也可以采用合同利率计算确定利息费用,长期借款——本金,在建工程、财务费用、制造费用等(差额)。长期借款——利息调整(利息调整的余额)

121

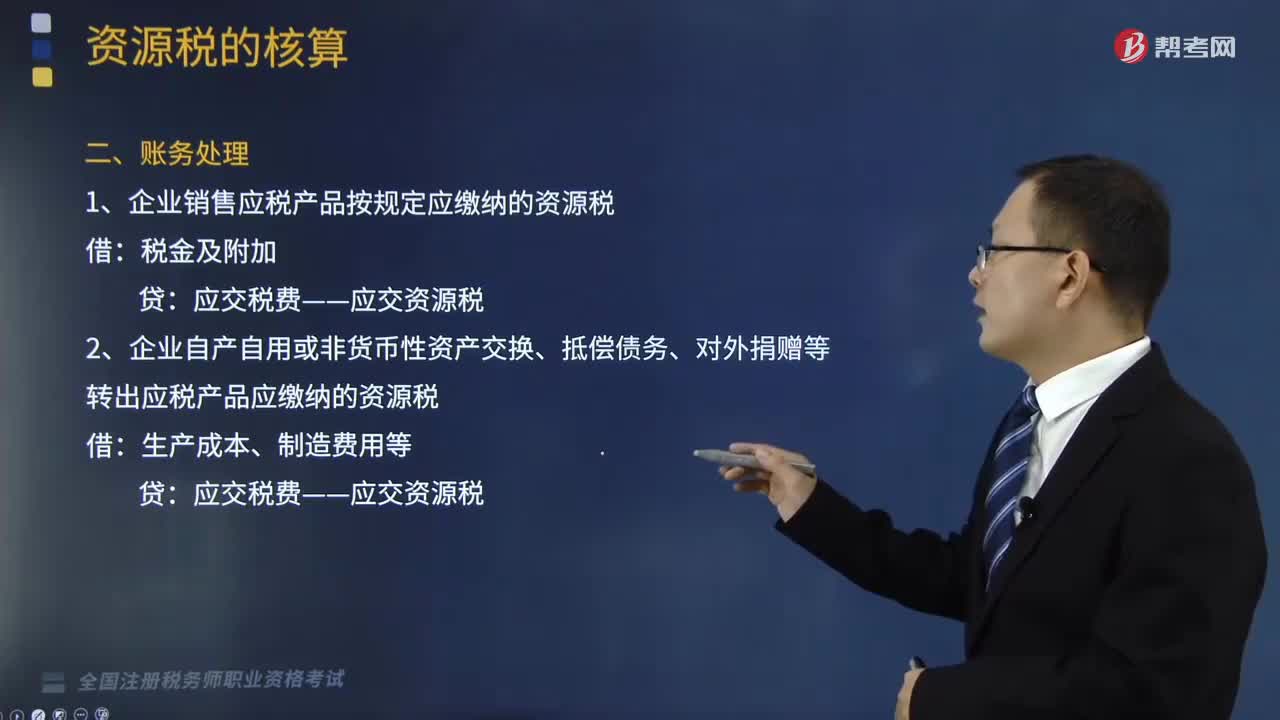

121资源税如何进行账务处理?:资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。企业按规定应缴的资源税“应交税费"科目下设置。应交资源税"明细科目核算“应交资源税"明细科目的借方发生额,反映企业已缴的或按规定允许抵扣的资源税;期末借方余额反映多缴或尚未抵扣的资源税,期末贷方余额反映尚未缴纳的资源税。(1)企业销售应税产品按规定应缴纳的资源税:

127

127视同销售的账务处理怎么做?:视同销售的账务处理怎么做?视同销售的账务处理如下:(1)企业将自产、委托加工、购买的货物用于非货币性资产交换、抵偿债务的,按换出资产的公允价值和规定的税率计算销项税额,(2)企业将自产、委托加工的货物用于免征增值税项目、简易计税方法计税项目、集体福利和个人消费,按照视同销售计算出的销项税额和货物的成本:根据按视同销售计算出的销项税额和货物的成本,应交税费——应交增值税(销项税额)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料