下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

预付账款的账务处理是怎样的?

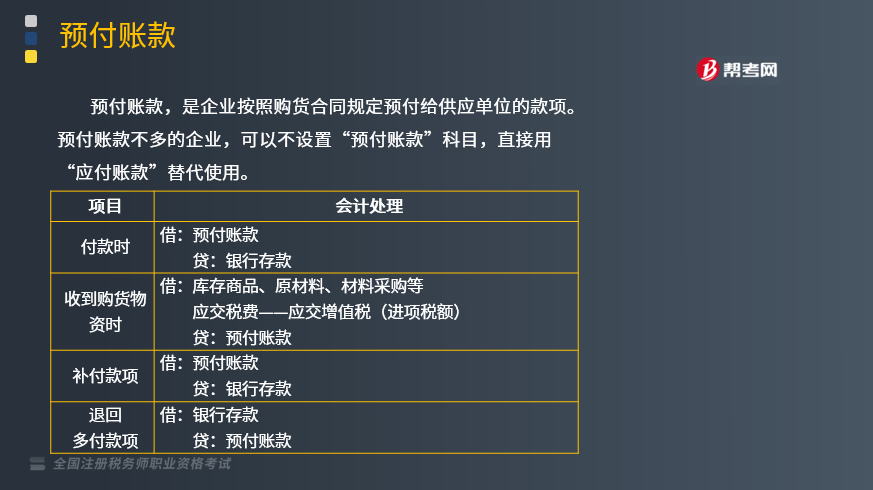

预付账款,是企业按照购货合同规定预付给供应单位的款项。预付账款不多的企业,可以不设置“预付账款”科目,直接用“应付账款”替代使用。

1.账务处理

(1)借款时

借:预付账款

贷:银行存款

(2)收到购货物资时

借:库存商品、原材料、材料采购等

应交税费——应交增值税(进项税额)

贷:预付账款

(3)补付款项

借:预付账款

贷:银行存款

(4)退回多付款项

借:银行存款

贷:预付账款

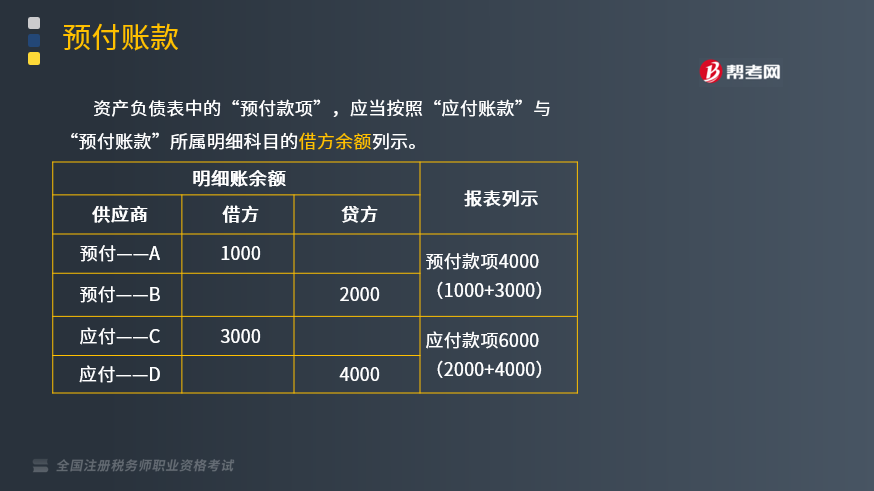

2.资产负债表中的“预付款项”,应当按照“应付账款”与“预付账款”所属明细科目的借方余额列示。(如下表所示)

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】下列关于预付账款的核算,说法正确的有( )。

A.预付账款属于企业的短期债权

B.预付账款不多的企业,可以不设置“预付账款”,将预付账款计入“应收账款”的借方

C.如果企业把预付账款计入了应付账款,在编制财务报表时要将“应付账款”和“预付账款”分开列示

D.预付账款不可以计提坏账准备

E.企业预付的款项,应在款项付出时,以预付金额入账

【答案】ACE

【解析】选项B,预付账款不多的企业,可以不设置“预付账款”科目,将预付账款计入“应付账款”科目的借方;选项D,按照新准则的规定,预付账款可以计提坏账准备。

148

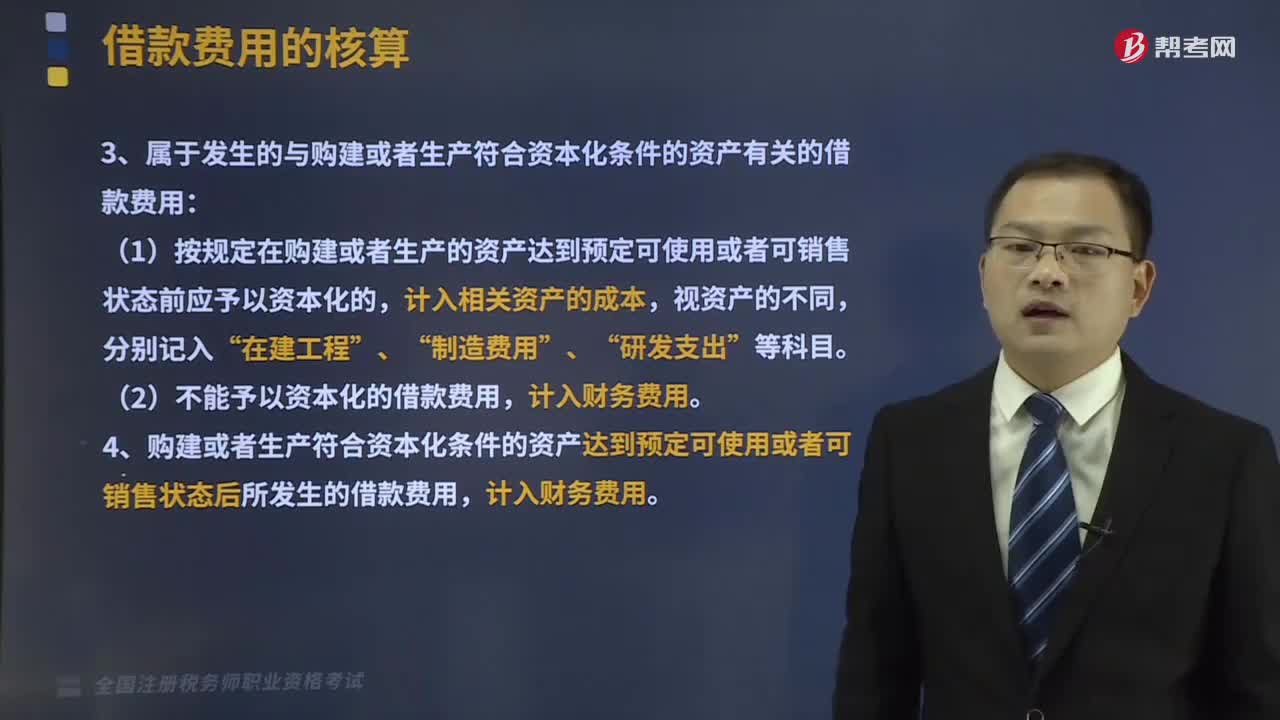

148借款费用的账务怎样处理?:企业发生的借款费用(包括利息、折溢价摊销、辅助费用、汇兑差额等),1.属于筹建期间不应计入相关资产价值的借款费用,2.属于生产经营期间不应计入相关资产价值的借款费用,3.属于发生的与购建或者生产符合资本化条件的资产有关的借款费用:(1)按规定在购建或者生产的资产达到预定可使用或者可销售状态前应予以资本化的,4.购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态后所发生的借款费用。

432

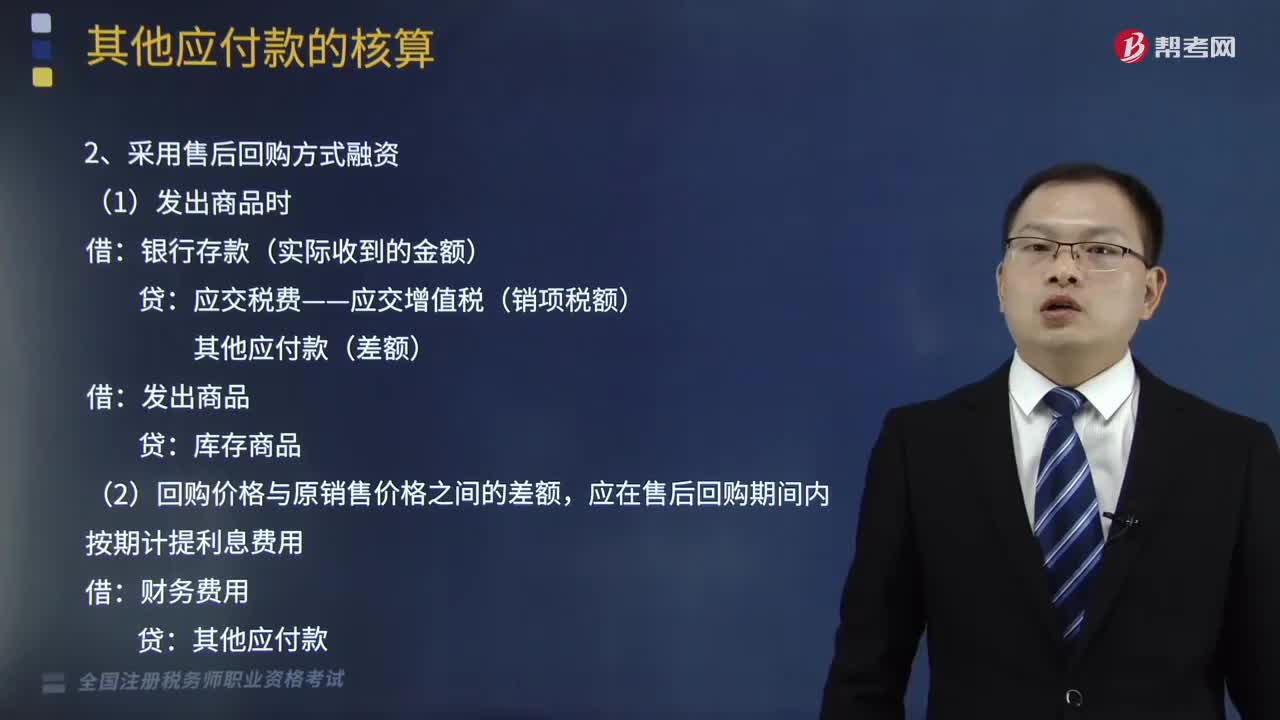

432其他应付款的账务怎样处理?:(1)收到款项或计提租金时:管理费用(计提的租金):应交税费——应交增值税(销项税额),其他应付款(差额)。应在售后回购期间内按期计提利息费用。其他应付款(回购商品的价款):应交税费——应交增值税(进项税额):银行存款(实际支付的金额):另需支付增值税税款156000元:因而应在销售与回购期间按期计提利息费用;提的利息费用直接计入当期财务费用,应交税费——应交增值税(进项税额) 156000”

64

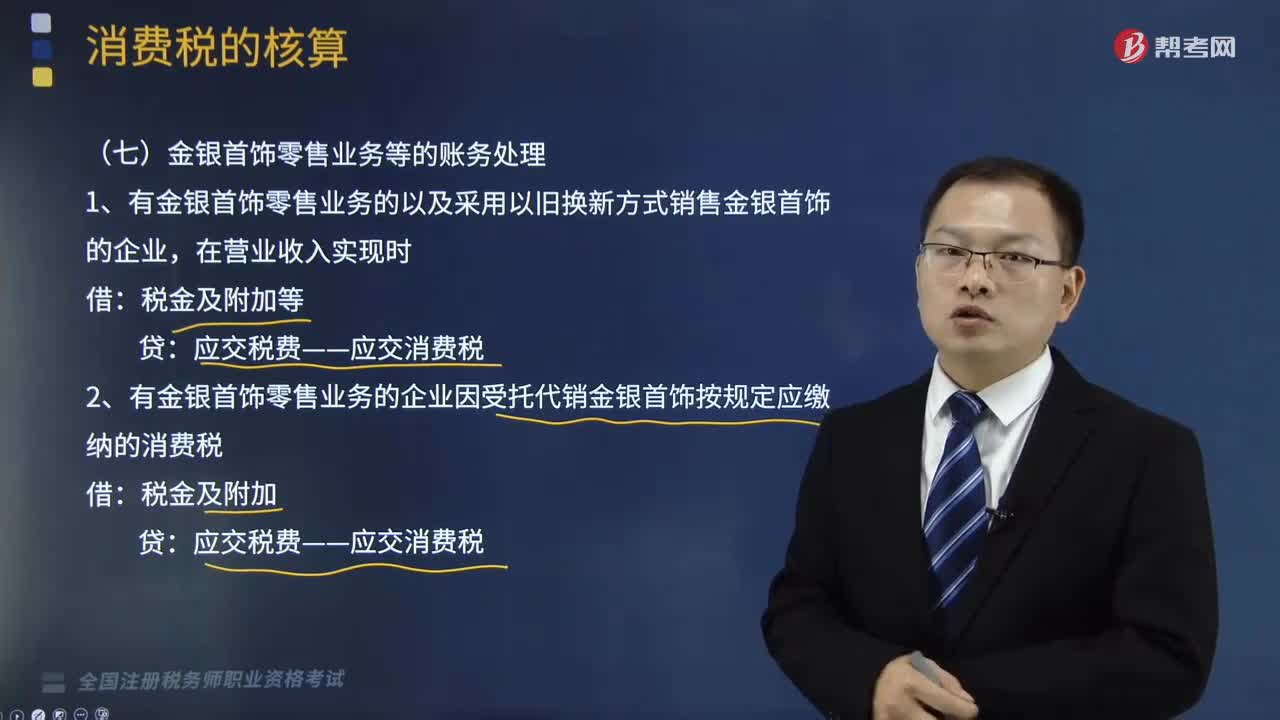

64金银首饰零售业务消费税的账务怎样处理?:金银首饰零售业务消费税的账务怎样处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。金银首饰零售业务等的账务处理如下:(1)有金银首饰零售业务的以及采用以旧换新方式销售金银首饰的企业,(2)有金银首饰零售业务的企业因受托代销金银首饰按规定应缴纳的消费税:应交税费——应交消费税:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料