下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

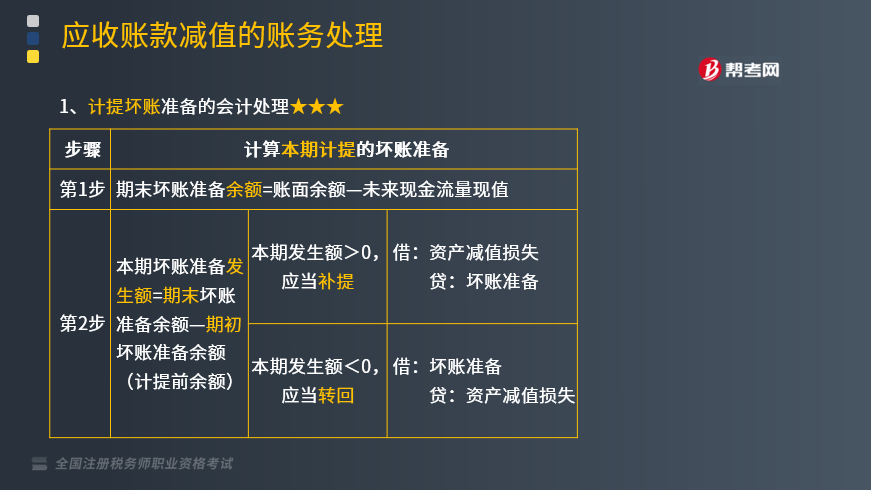

计提坏账准备的会计处理是怎样的?

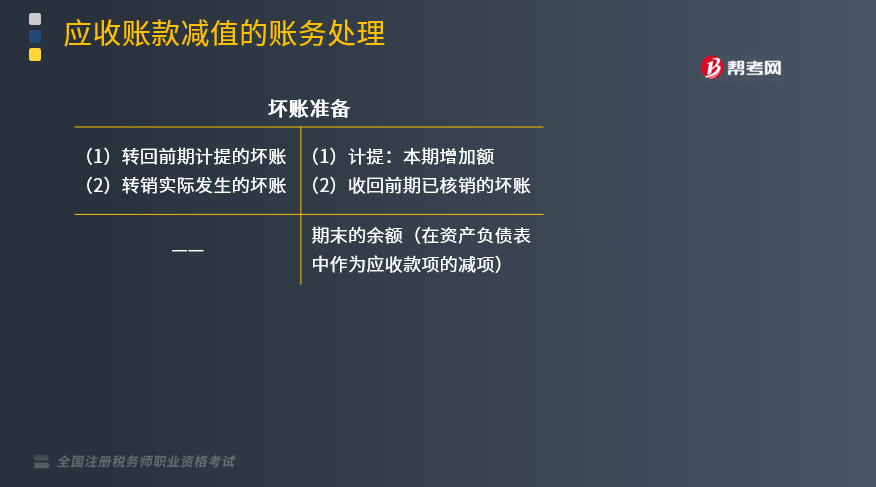

应收账款减值的有关账务处理的内容包括三个方面:一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;二是实际发生坏账时的账务处理;三是已确认的坏账又收回的账务处理。本文重点介绍计提坏账准备的会计处理。

1.坏账准备:(如下图所示)

2.计提坏账准备的会计处理

(1)第一步:期末坏账准备余额=账面余额-未来现金流量现值

(2)本期坏账准备发生额=期末坏账准备余额-期初坏账准备余额(计提前余额)

①本期发生额>0,应当补提

借:资产减值损失

贷:坏账准备

②本期发生额<0,应当转回

借:坏账准备

贷:资产减值损失

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2017年税务师职业资格考试真题】甲公司按期末应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额240万元。2016年发生坏账30万元,已核销的坏账又收回10万元。2016年12月31日应收款项余额220万元,则甲公司2016年末应计提坏账准备金额为( )万元。

A.-9

B.19

C.-29

D.49

【答案】B

【解析】2016年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料