下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:53

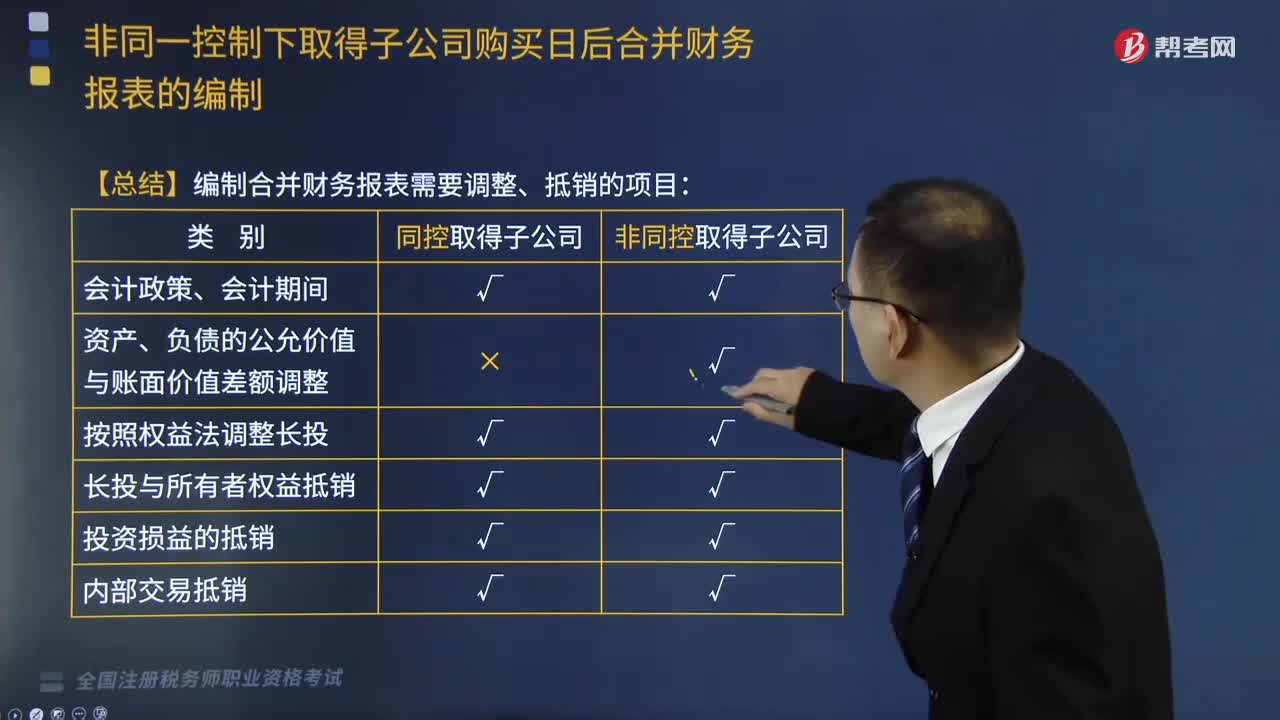

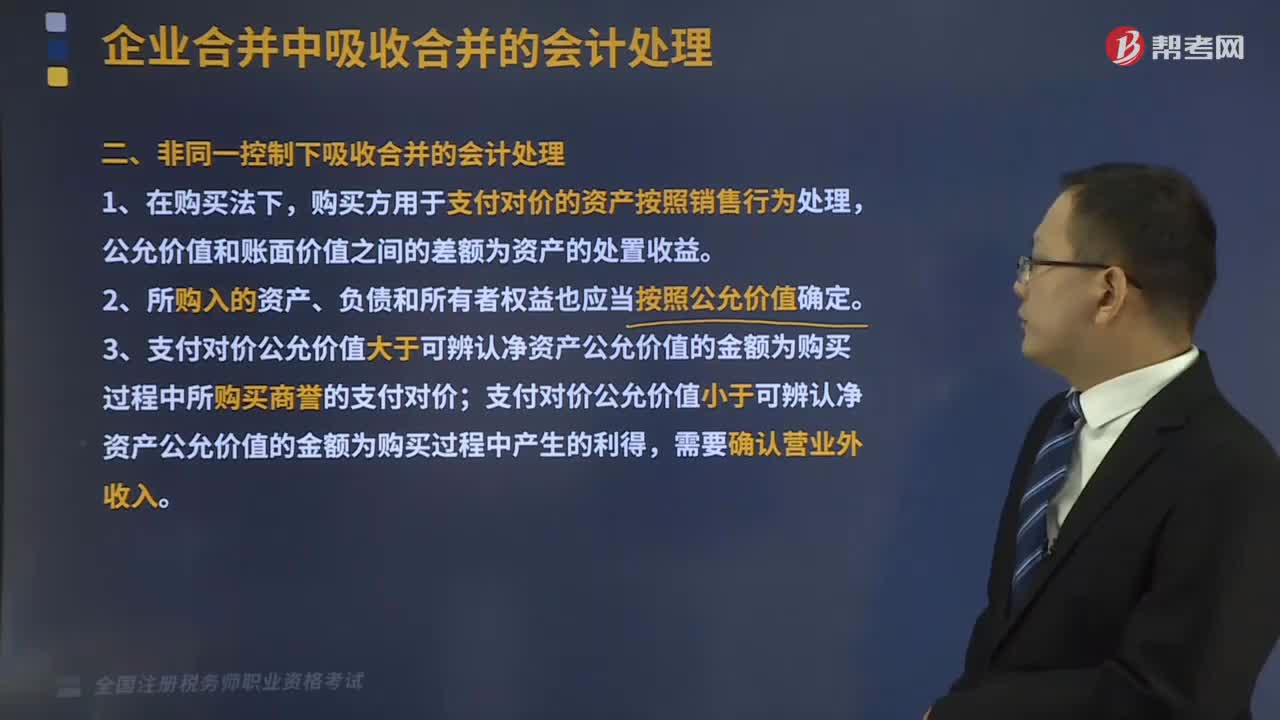

01:53非同一控制下吸收合并的会计处理是怎样的?:非同一控制下吸收合并的会计处理是怎样的?是指同一控制下企业合并以外的其他企业合并,是参与合并的一方购买另一方或多方的交易,基本处理原则是购买法。购买方用于支付对价的资产按照销售行为处理,公允价值和账面价值之间的差额为资产的处置收益。2、所购入的资产、负债和所有者权益也应当按照公允价值确定。3、支付对价公允价值大于可辨认净资产公允价值的金额为购买过程中所购买商誉的支付对价;

03:45

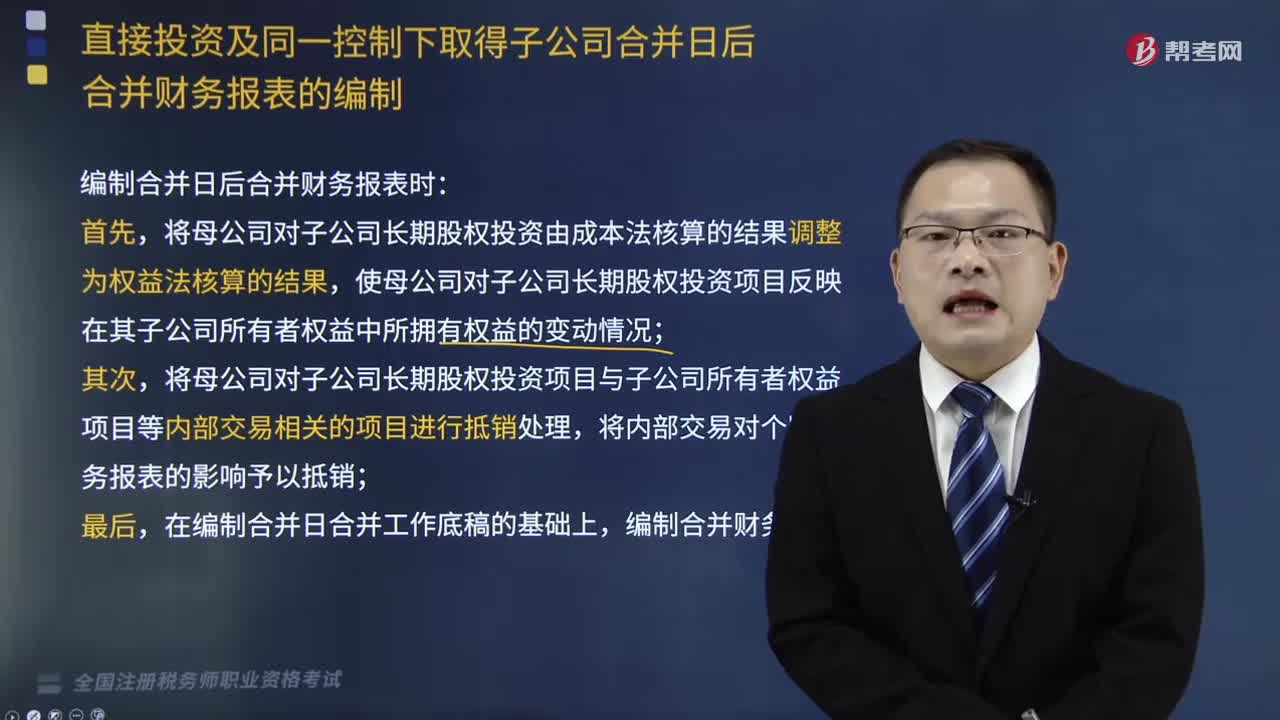

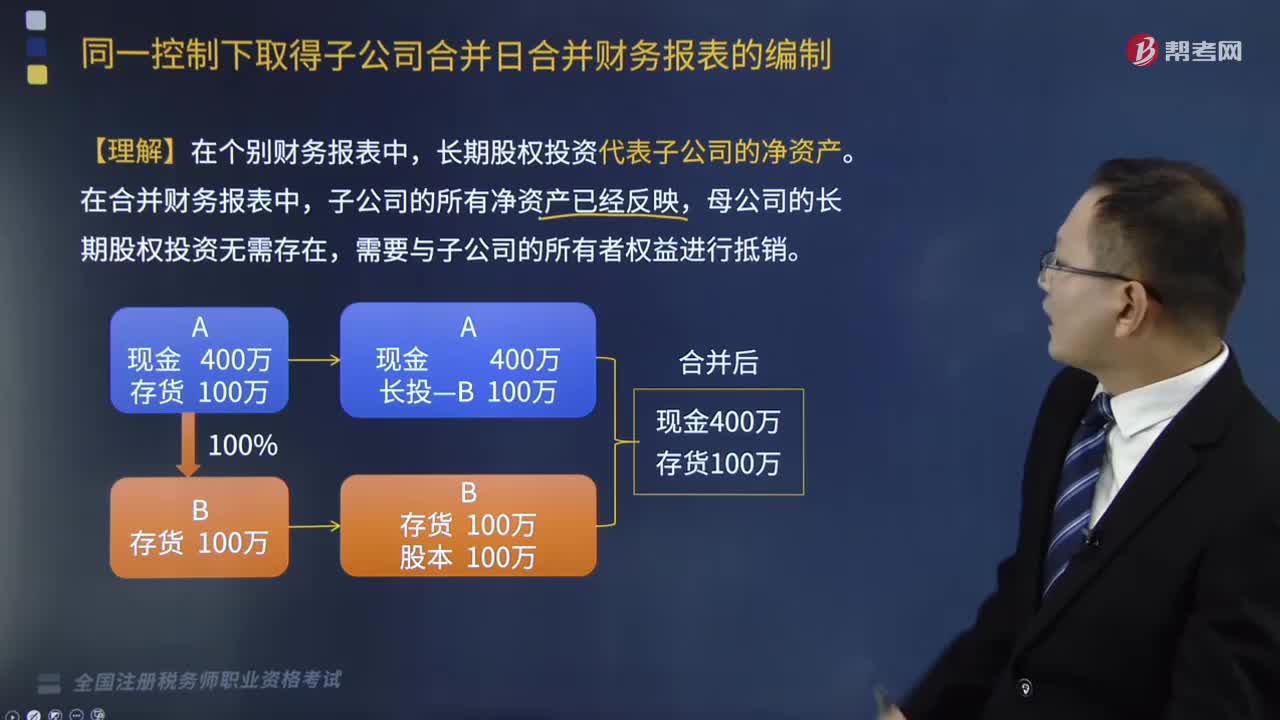

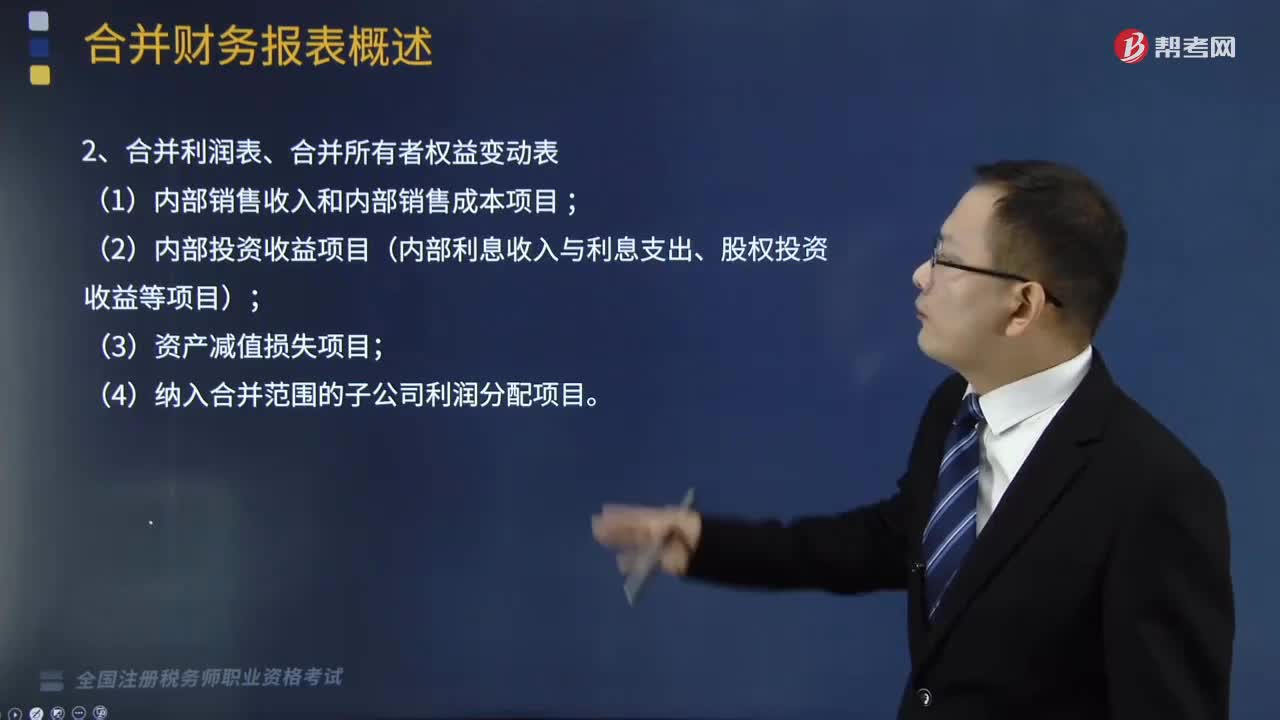

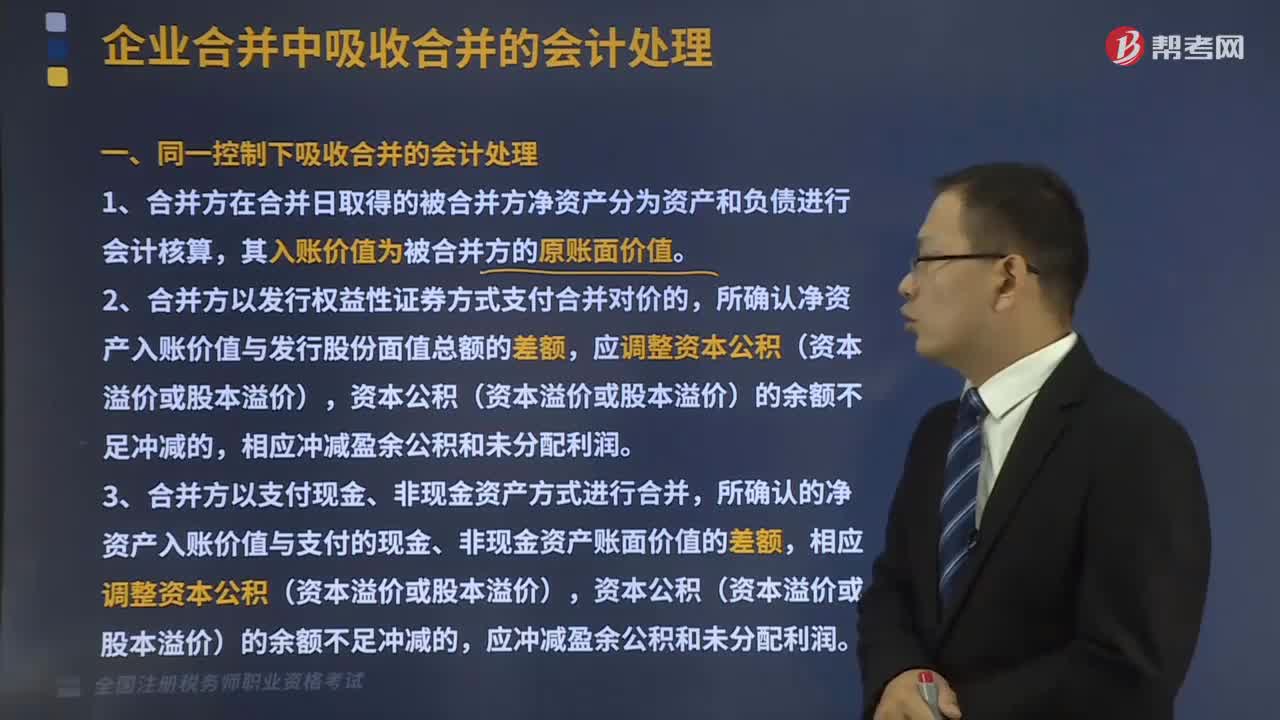

03:45同一控制下吸收合并的会计处理是什么?:新企业的资产等于各个合并企业的资产总和。1、合并方在合并日取得的被合并方净资产分为资产和负债进行会计核算,所确认净资产入账价值与发行股份面值总额的差额,应调整资本公积(资本溢价或股本溢价),相应冲减盈余公积和未分配利润。3、合并方以支付现金、非现金资产方式进行合并,所确认的净资产入账价值与支付的现金、非现金资产账面价值的差额,相应调整资本公积(资本溢价或股本溢价)。

05:03

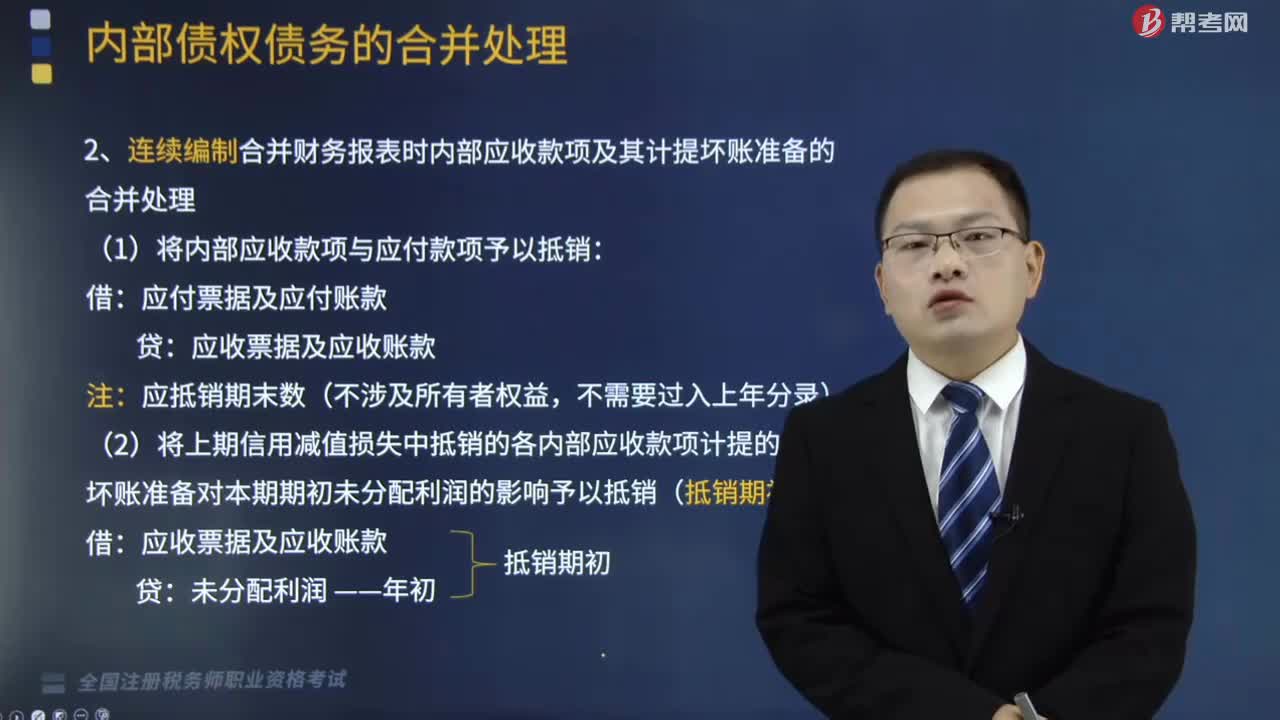

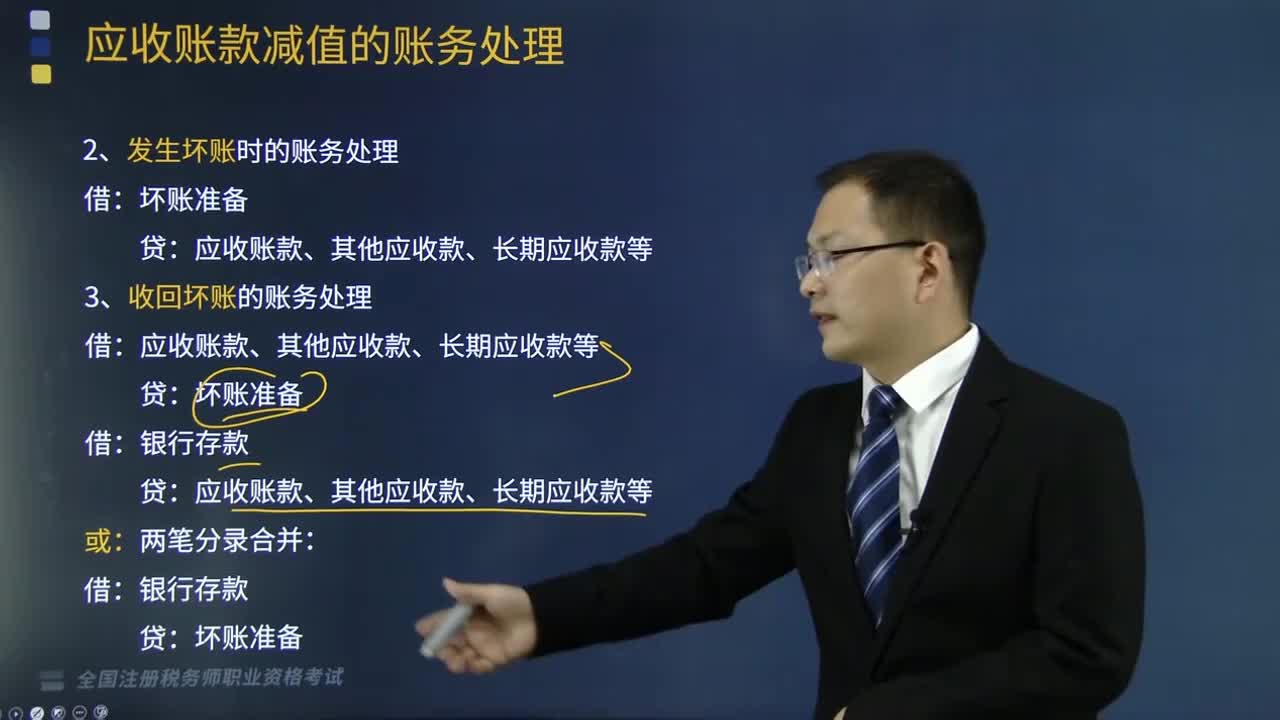

05:03实际发生应收账款坏账和收回坏账的账务处理是怎样的?:实际发生应收账款坏账和收回坏账的账务处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;三是已确认的坏账又收回的账务处理。2.收回坏账的账务处理:应收账款、其他应收款、长期应收款等。【2017年税务师职业资格考试真题】甲公司按期末应收款项余额的5%计提坏账准备。则甲公司2016年末应计提坏账准备金额为( )万元”

03:28

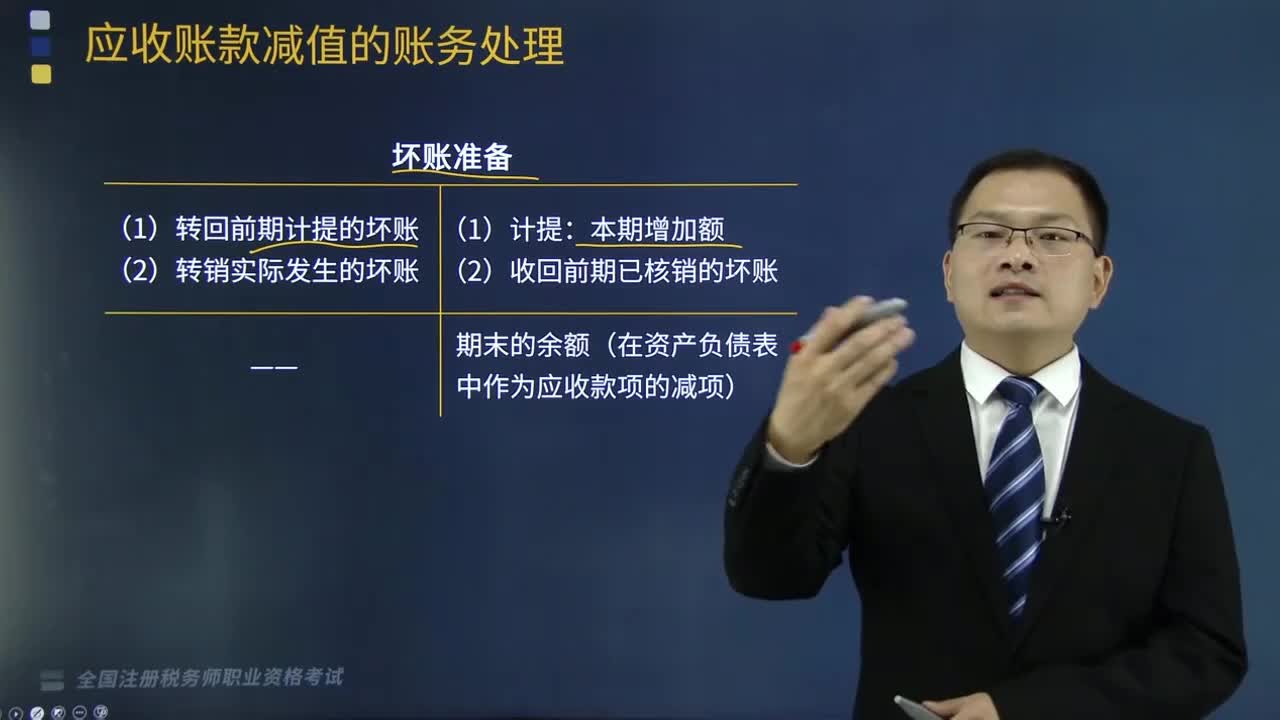

03:28计提坏账准备的会计处理是怎样的?:计提坏账准备的会计处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;二是实际发生坏账时的账务处理;三是已确认的坏账又收回的账务处理。本文重点介绍计提坏账准备的会计处理。2.计提坏账准备的会计处理,期末坏账准备余额=账面余额-未来现金流量现值:(2)本期坏账准备发生额=期末坏账准备余额-期初坏账准备余额(计提前余额),坏账准备。

00:14

00:14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

01:10

01:10税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:37

00:37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:18

00:18税务师职业资格考试每年什么时候考?:税务师职业资格考试每年什么时候考?税务师考试一般是在11月初考试,一共考5个科目,考生需要在五年内通过全部科目考试,方可领取税务师合格证书。

00:19

00:19税务师职业资格考试合格后什么时候可以领取证书?:税务师职业资格考试合格的人员应当自考试成绩公布内之日起3个月内向所在地地方税协申请领取资格证书。

01:25

01:25税务师职业资格考试报名信息怎么填?:税务师职业资格考试报名信息怎么填?税务师职业资格考试报名信息填写如下:需在登录报名系统后,首先完成实名信息注册,按规定填写个人信息,并按要求上传本人最近1年1寸免冠白底证件照片和国家教育行政部门认可的学历(学位)证书图片。暂未取得学历(学位)证的大学生须提供学生证电子图片。选定报考科目。2. 非首次报名人员,使用证件号或用户名、密码登录报名系统,3. 报名人员可选择全科或分科报考。

00:31

00:31税务师职业资格考试报名费是多少?:税务师职业资格考试报名费是多少?税务师职业资格考试报名费详情如下:1. 每科考试费98元,可采用网银、支付宝、微信等方式支付。2. 支付成功后,可打印电子发票。3. 考生报名并完成所报科目交费,视为报名程序完成。交费完成后,不予退费。

00:49

00:49税务师职业资格考试报考条件是什么?:税务师职业资格考试报考条件是什么?税务师职业资格考试报名条件:凡中华人民共和国公民,遵纪守法并具备下列条件之一者,可申请参加全国注册税务师执业资格考试。(1)经济类、法学类大专毕业后或非经济类、法学类大学本科毕业后,从事经济、法律工作满6年;(2)经济类、法学类大学本科毕业后或非经济类、法学类第二学士或研究生班毕业后,从事经济、法律工作满4年。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日