下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

债券发行的账务怎样处理?

债券是政府、企业、银行等债务人为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。

1.公司债券的发行方式

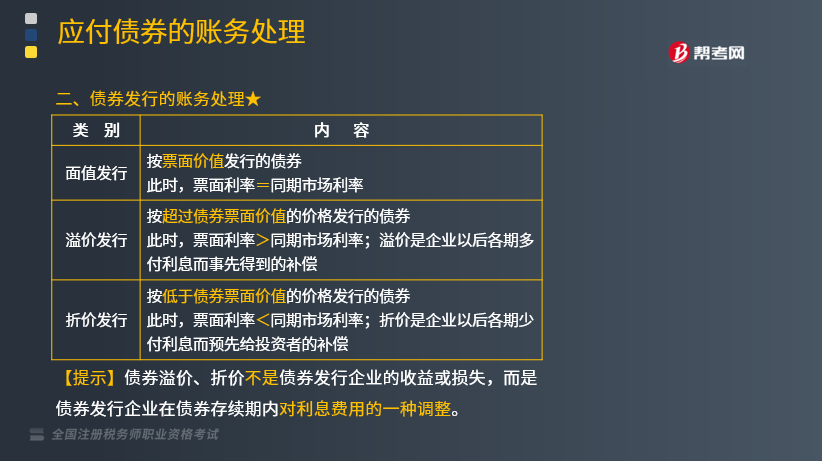

(1)面值发行

按票面价值发行的债券,此时,票面利率=同期市场利率。

(2)溢价发行

按超过债券票面价值的价格发行的债券,此时,票面利率>同期市场利率;溢价是企业以后各期多付利息而事先得到的补偿。

(3)折价发行

按低于债券票面价值的价格发行的债券,此时,票面利率<同期市场利率;折价是企业以后各期少付利息而预先给投资者的补偿。

【提示】债券溢价、折价不是债券发行企业的收益或损失,而是债券发行企业在债券存续期内对利息费用的一种调整。

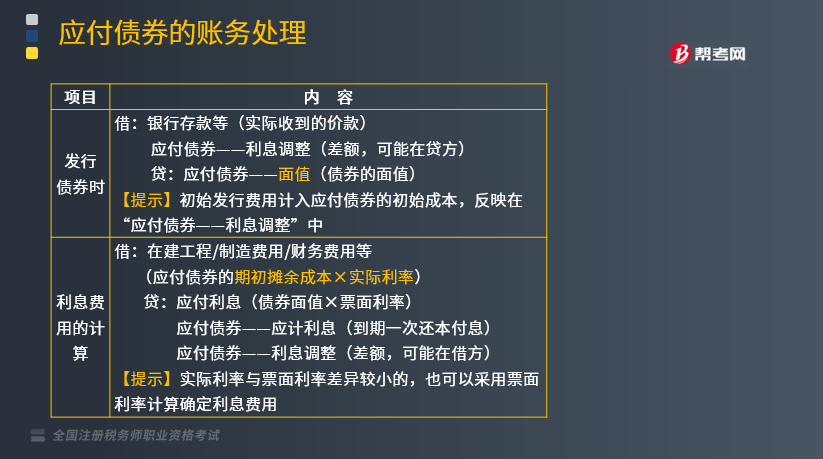

2.账务处理(如下表所示)

【提示】期初应付债券摊余成本=应付债券面值-期初“应付债券——利息调整”余额

期末应付债券摊余成本=应付债券面值-期末“应付债券——利息调整”余额

或:期末应付债券摊余成本=期初应付债券摊余成本+本期确认的利息费用-本期计算的应付利息。

下面我们列举两道关于税务师职业资格考试的例题和一道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某公司于2×13年1月1日折价发行了5年期面值为1250万元的公司债券,发行价格为1000万元,票面利率为4.72%,按年付息,到期一次还本(交易费用略)。假定公司发行债券募集的资金专门用于建造一条生产线,生产线从2×13年1月1日开始建设,于2×15年年底完工,达到预定可使用状态。【解析】根据上述经济业务,公司应作如下会计处理:

(1)2×13年1月1日发行债券时:

借:银行存款 10000000

应付债券——利息调整 2500000

贷:应付债券——面值 12500000

(2)计算利息费用:

公司每年应支付的利息=1250 ×4. 72% =59(万元)。

假设该公司债券实际利率为r,即:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1250)×(1+r)-5=1000(万元)

或者:59×(P/A,r,5)+1250×(P/F,r,5)=1000(万元)

采用插值法,计算得出r=10%

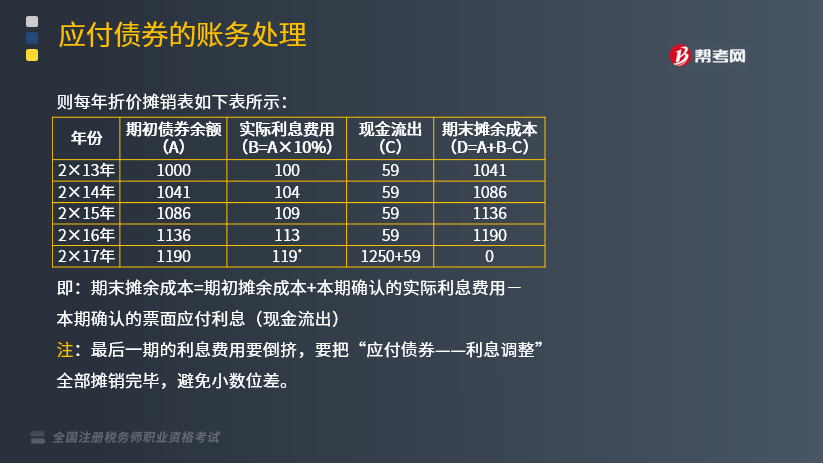

则每年折价摊销表如下表所示:

即:期末摊余成本=期初摊余成本+本期确认的实际利息费用-本期确认的票面应付利息(现金流出)

注:最后一期的利息费用要倒挤,要把“应付债券——利息调整”全部摊销完毕,避免小数位差。

2×13年12月31日:

借:在建工程 1000000

贷:应付利息 590000

应付债券——利息调整 410000

2×14年12月31日:

借:在建工程 1040000

贷:应付利息 590000

应付债券——利息调整 450000

2×15年12月31日:

借:在建工程 1090000

贷:应付利息 590000

应付债券——利息调整 500000

2×16年12月31日:

借:财务费用 1130000

贷:应付利息 590000

应付债券——利息调整 540000

2×17年12月31日:

借:财务费用 1190000

贷:应付利息 590000

应付债券——利息调整 600000

注:先计算“应付债券——利息调整”的金额(250-41-45-50-54=60),然后倒挤当期的实际利息费用。

次年年初偿还利息时:

借:应付利息 590000

贷:银行存款 590000

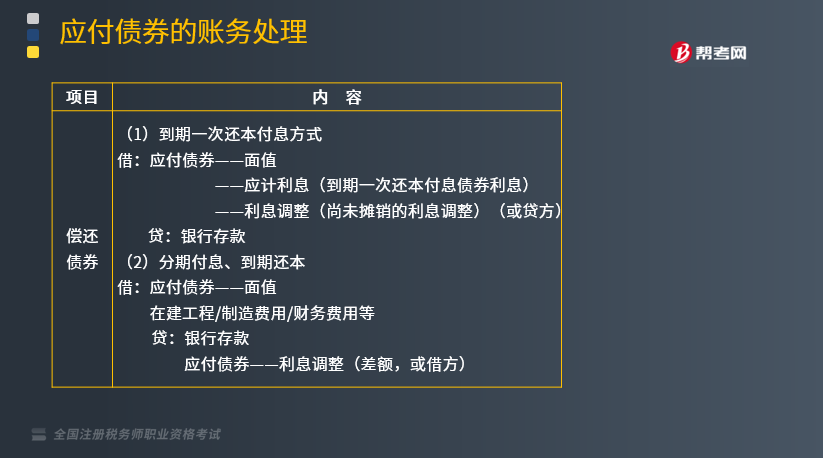

(3)2×17年12月31日到期偿还本金:

借:应付债券——面值 1250000

贷:银行存款 1250000

【例题•单选题】某股份有限公司于2017年1月1日发行3年期,于次年起每年1月1日付息、到期一次还本的公司债券,债券面值为200万元,票面年利率为5%,实际年利率为6%,发行价格为196.65万元,另支付发行费用2万元。按实际利率法确认利息费用。该债券2018年度确认的利息费用为( )万元。

A.11.78

B.12

C.10

D.11.68

【答案】A

【解析】该债券2017年度确认的利息费用=(196.65-2)×6%=11.68(万元),2018年度确认的利息费用=[(196.65-2) + 11.68-200×5%]×6%=11.78(万元)。

或者:2018年度确认的利息费用=[(196.65-2) ×(1 + 6%)-200×5%]×6%=11.78(万元)。

【2014年税务师职业资格考试真题】下列关于债券发行的表述中,正确的有( )。

A.债券面值与实际收到的款项之间的差额,应记入“应付债券——应计利息”科目

B.溢价或折价是债券发行企业在债券存续期间内对利息费用的一种调整

C.溢价是企业以后各期少付利息而预先给予投资者的补偿

D.折价是企业以后各期多付利息而事先得到的补偿

E.债券无论按何种价格发行,均应按其面值记入“应付债券——面值”科目

【答案】BE

【解析】选项A错误,债券面值与实际收到的款项之间的差额,应记入“应付债券——利息调整”科目;选项C错误,溢价是企业以后各期多付利息而事先得到的补偿;选项D错误,折价是企业以后各期少付利息而预先给投资者的补偿。

361

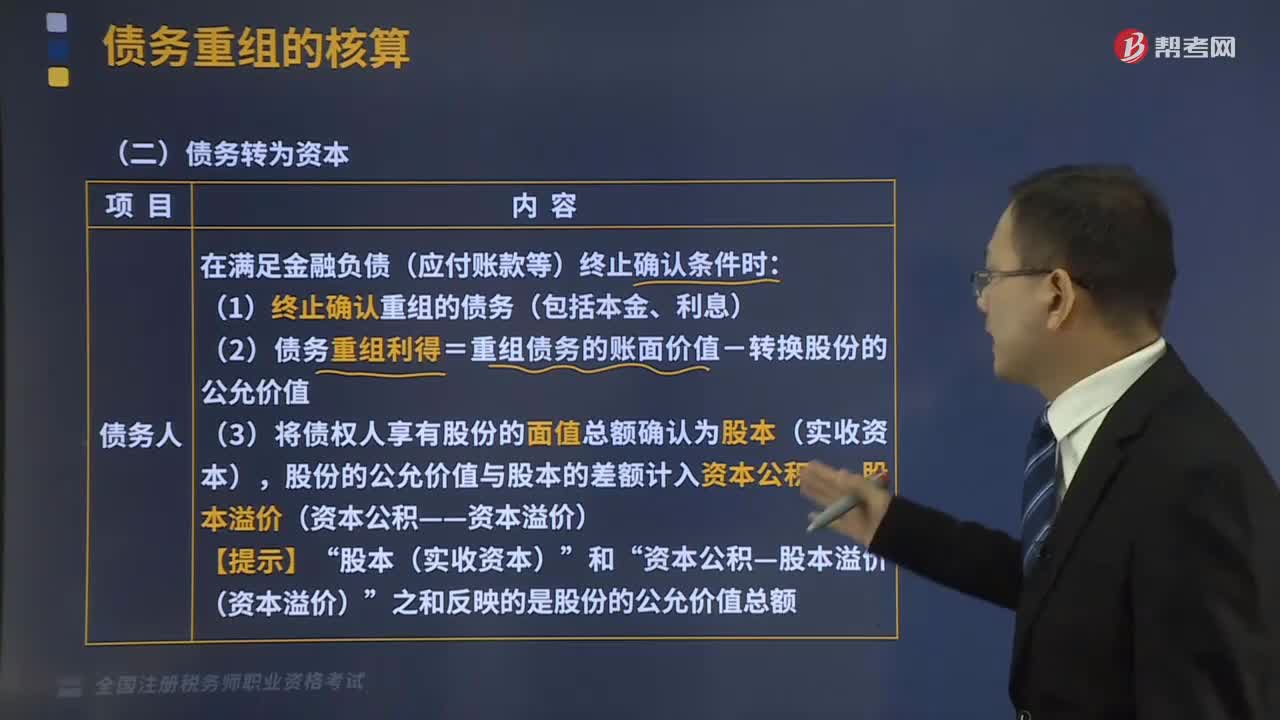

361债务转为资本的债务重组的会计处理是怎样的?:债务转为资本的债务重组的会计处理是怎样的?

240

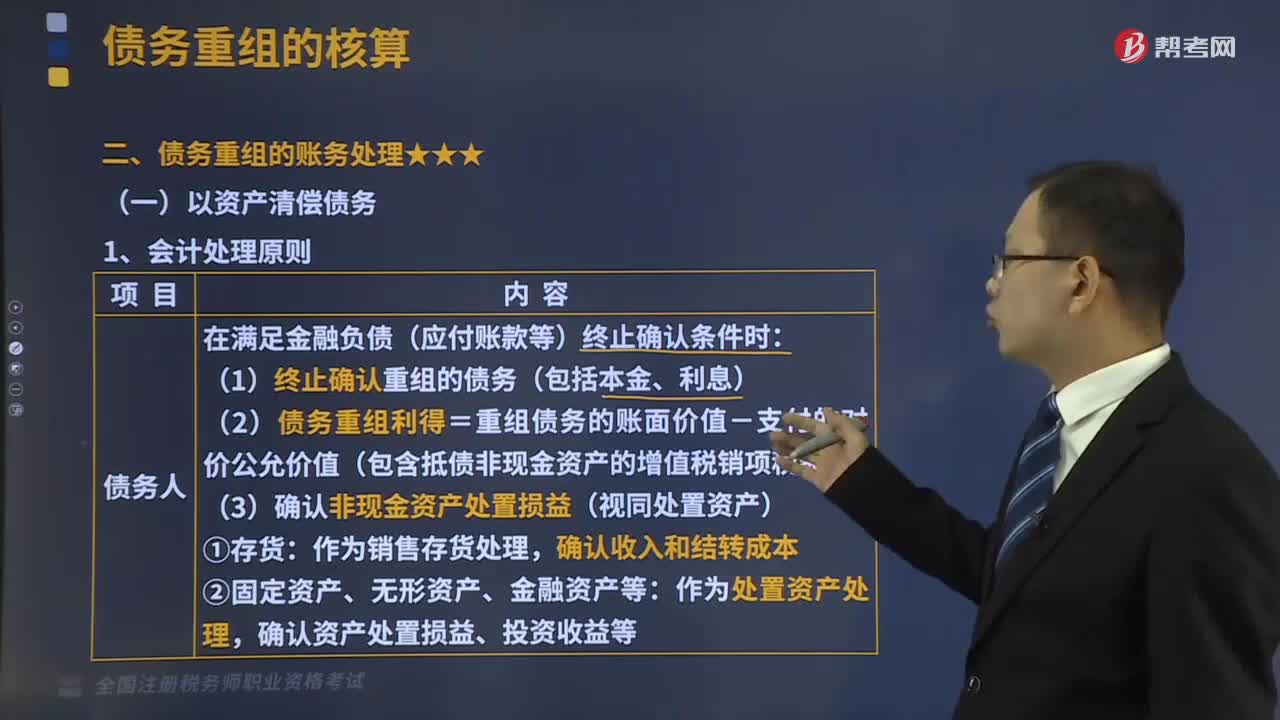

240以资产清偿债务的债务重组的会计处理是怎样的?:以资产清偿债务的债务重组的会计处理是怎样的?

140

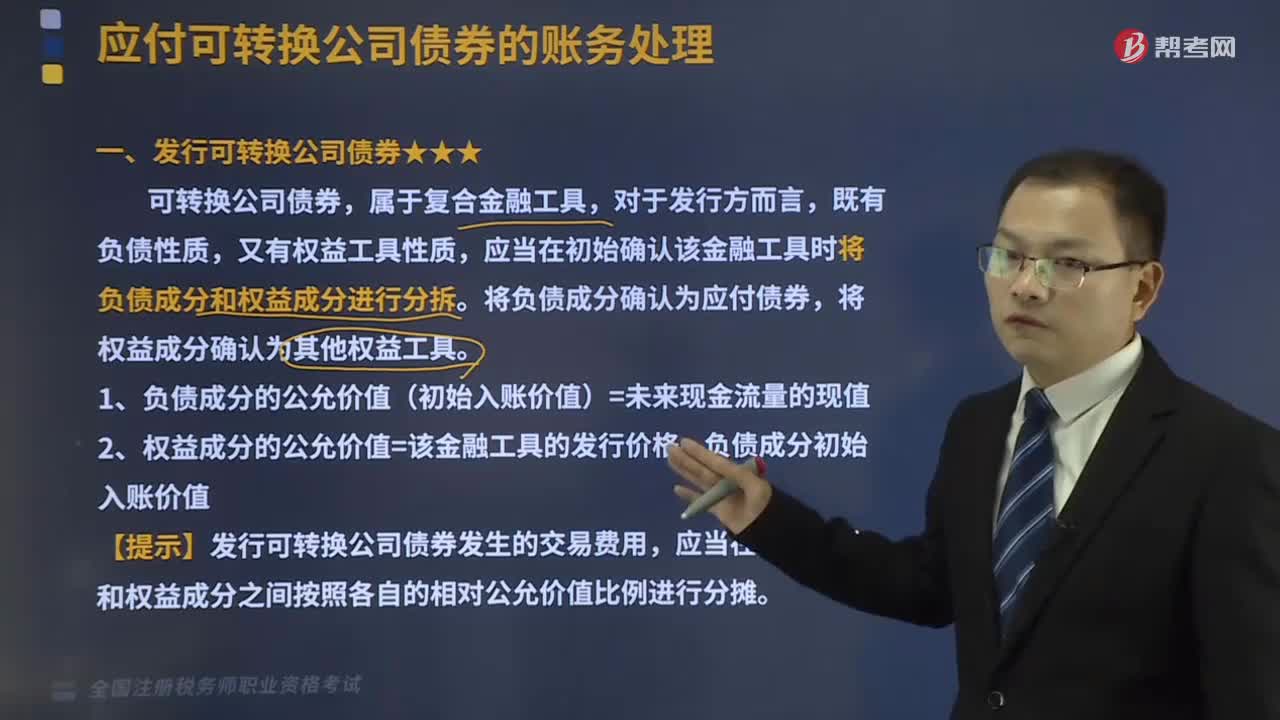

140发行可转换公司债券的账务怎样处理?:应当在初始确认该金融工具时将负债成分和权益成分进行分拆。将负债成分确认为应付债券,(1)负债成分的公允价值(初始入账价值)=未来现金流量的现值,(2)权益成分的公允价值=该金融工具的发行价格-负债成分初始入账价值。【提示】发行可转换公司债券发生的交易费用:应当在负债成分和权益成分之间按照各自的相对公允价值比例进行分摊:(未来现金流量现值-面值-分摊的发行费用。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料