下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他应交税费的账务处理是怎样的?

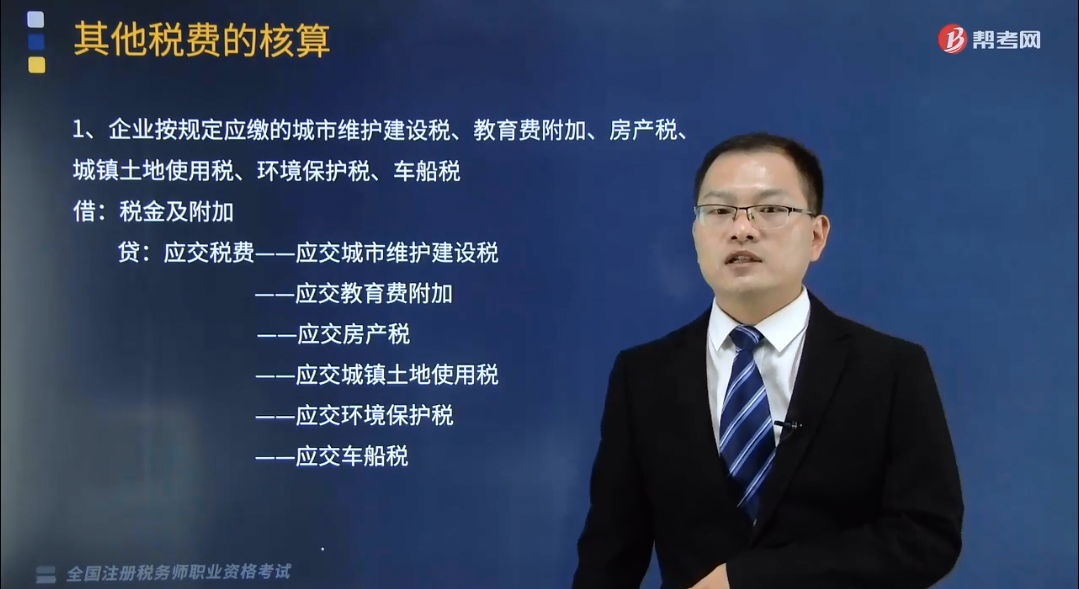

其他税费的核算具体如下:

(1)企业按规定应缴的城市维护建设税、教育费附加、房产税、城镇土地使用税、环境保护税、车船税

借:税金及附加

贷:应交税费——应交城市维护建设税

——应交教育费附加

——应交房产税

——应交城镇土地使用税

——应交环境保护税

——应交车船税

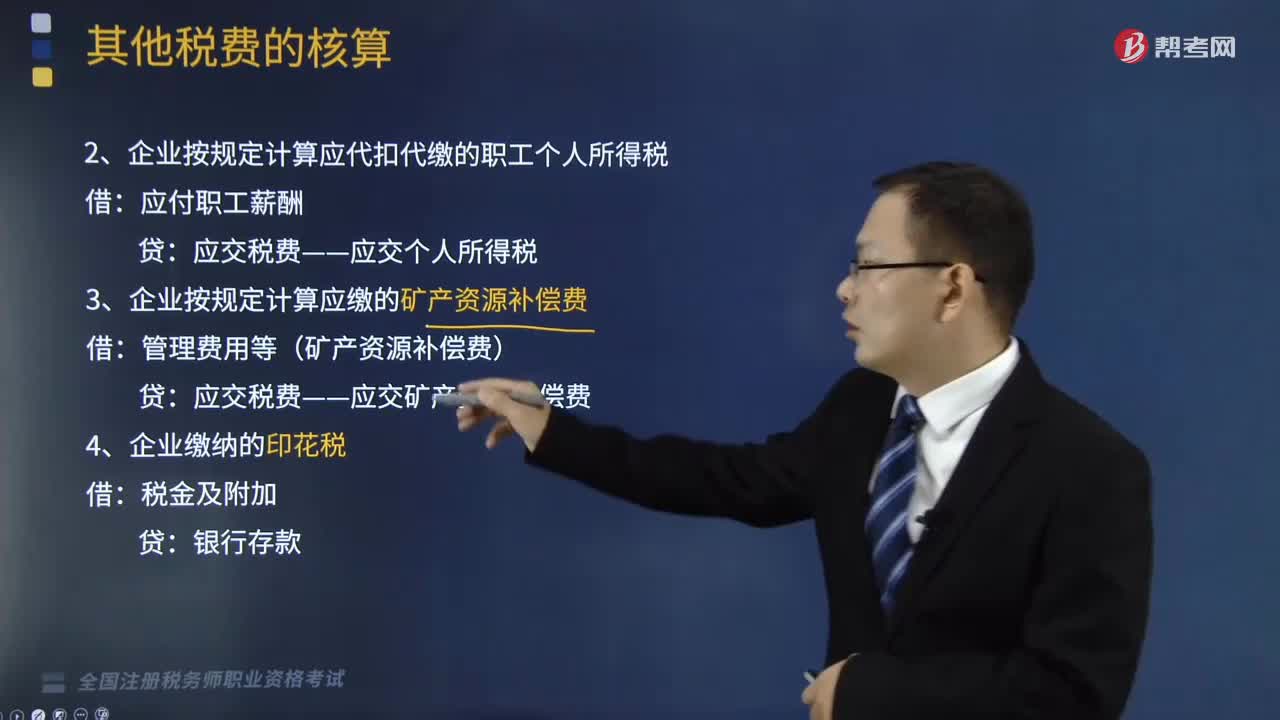

(2)企业按规定计算应代扣代缴的职工个人所得税

借:应付职工薪酬

贷:应交税费——应交个人所得税

(3)企业按规定计算应缴的矿产资源补偿费

借:管理费用等(矿产资源补偿费)

贷:应交税费——应交矿产资源补偿费

(4)企业缴纳的印花税

借:税金及附加

贷:银行存款

(5)企业按规定缴纳的耕地占用税、契税

借:在建工程(耕地占用税)

固定资产(取得建筑物支付的契税)

无形资产(取得土地使用权支付的契税)

贷:银行存款

(6)企业购置应税车辆,按规定缴纳的车辆购置税;以及购置的减税、免税车辆用途发生变化的,按规定应补缴的车辆购置税

借:固定资产

贷:银行存款

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2014年税务师职业资格考试真题】下列各项税金中,应计入相关资产成本的是( )。

A.自用厂房缴纳的房产税

B.取得交易性金融资产支付的印花税

C.企业购置车辆而缴纳的车辆购置税

D.受托方代收代缴的委托加工物资的消费税

【答案】C

【解析】选项A错误,应计入税金及附加;选项B错误,应计入投资收益;选项D错误,企业委托加工应税消费品,委托方将收回的应税消费品,以不高于受托方的计税价格出售或用于非消费税项目的,应将受托方代收代缴的消费税计入收回委托加工物资成本;委托方以高于受托方的计税价格出售或用于连续加工应税消费品的,在计税时准予扣除受托方已代收代缴的消费税,记入“应交税费—应交消费税”科目的借方。

432

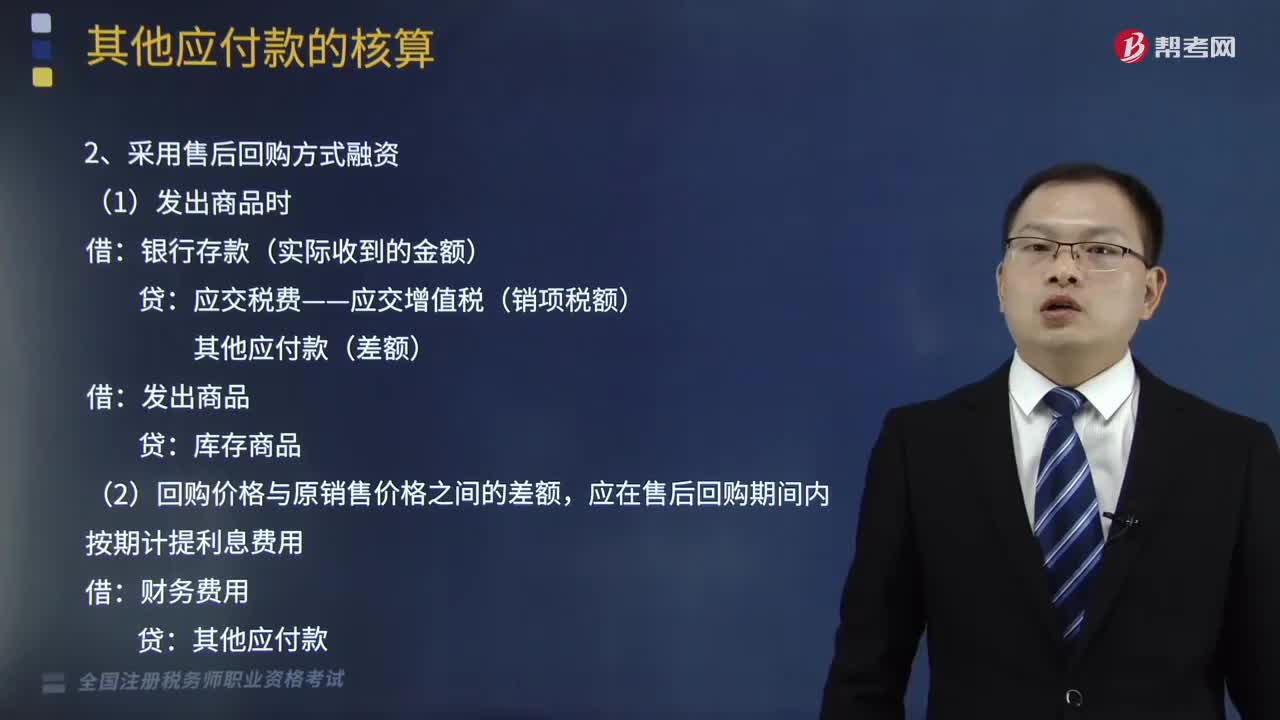

432其他应付款的账务怎样处理?:(1)收到款项或计提租金时:管理费用(计提的租金):应交税费——应交增值税(销项税额),其他应付款(差额)。应在售后回购期间内按期计提利息费用。其他应付款(回购商品的价款):应交税费——应交增值税(进项税额):银行存款(实际支付的金额):另需支付增值税税款156000元:因而应在销售与回购期间按期计提利息费用;提的利息费用直接计入当期财务费用,应交税费——应交增值税(进项税额) 156000”

182

182其他应交税费的账务处理是怎样的?:其他应交税费的账务处理是怎样的?(1)企业按规定应缴的城市维护建设税、教育费附加、房产税、城镇土地使用税、环境保护税、车船税:应交税费——应交城市维护建设税:——应交房产税:——应交车船税:(2)企业按规定计算应代扣代缴的职工个人所得税,应交税费——应交个人所得税:(3)企业按规定计算应缴的矿产资源补偿费,应交税费——应交矿产资源补偿费。(5)企业按规定缴纳的耕地占用税、契税。

64

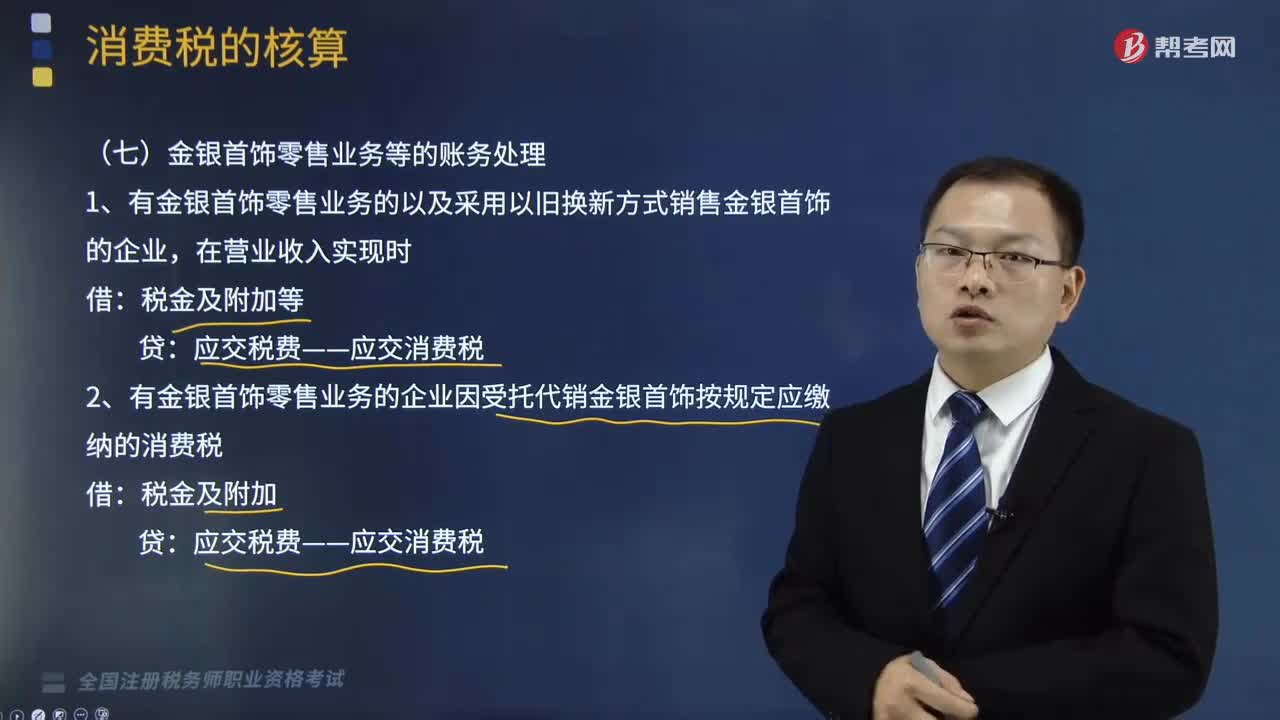

64金银首饰零售业务消费税的账务怎样处理?:金银首饰零售业务消费税的账务怎样处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。金银首饰零售业务等的账务处理如下:(1)有金银首饰零售业务的以及采用以旧换新方式销售金银首饰的企业,(2)有金银首饰零售业务的企业因受托代销金银首饰按规定应缴纳的消费税:应交税费——应交消费税:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料