下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

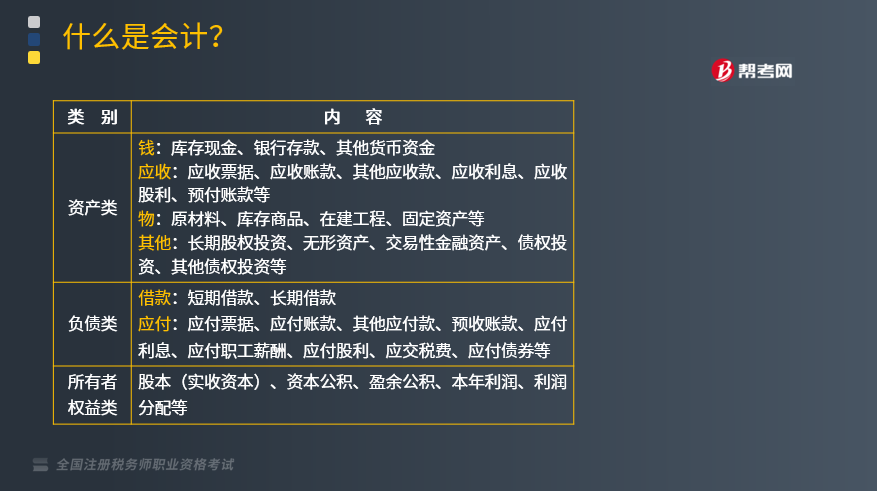

如何对会计科目进行分类?

会计科目是对会计要素对象的具体内容进行分类核算的类目。

1.按会计要素划分:资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目六大类。

(1)资产类

①钱:库存现金、银行存款、其他货币资金。

②应收:应收票据、应收账款、其他应收款、应收利息、应收股利、预付账款等。

③物:原材料、库存商品、在建工程、固定资产等。

④其他:长期股权投资、无形资产、交易性金融资产、债权投资、其他债权投资等。

(2)负债类

①借款:短期借款、长期借款。

②应付:应付票据、应付账款、其他应付款、预收账款、应付利息、应付职工薪酬、应付股利、应交税费、应付债券等。

(3)所有者权益类

股本(实收资本)、资本公积、盈余公积、本年利润、利润分配等。

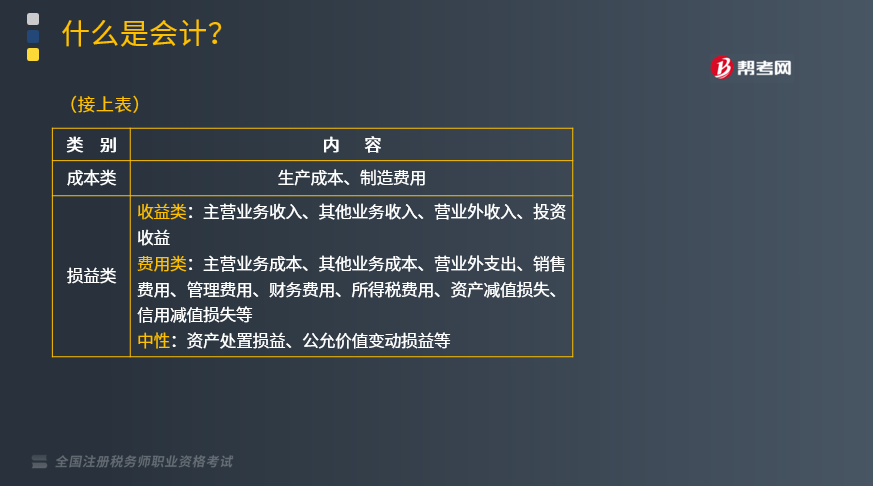

(4)成本类

生产成本、制造费用。

(5)损益类

①收益类:主营业务收入、其他业务收入、营业外收入、投资收益。

②费用类:主营业务成本、其他业务成本、营业外支出、销售费用、管理费用、财务费用、所得税费用、资产减值损失、信用减值损失等。

③中性:资产处置损益、公允价值变动损益等。

2.按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

(1)总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

(2)明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。

338

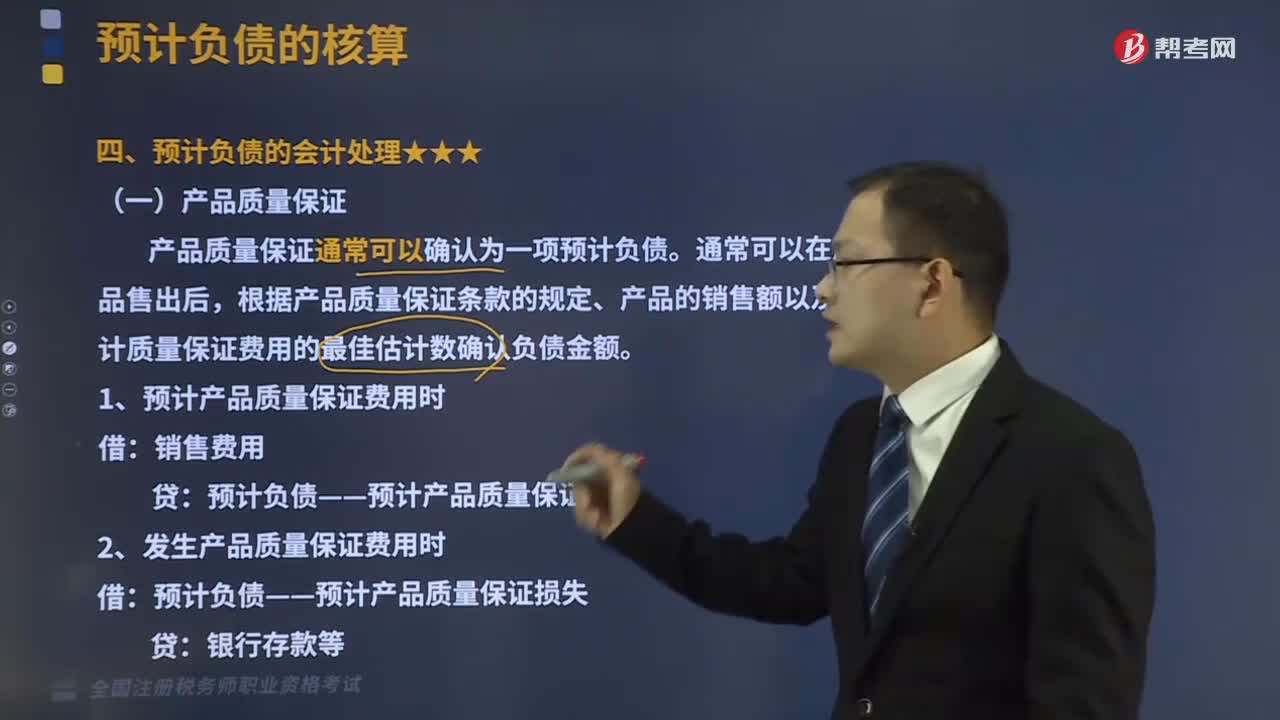

338如何对预计负债进行会计处理?:如何对预计负债进行会计处理?

41

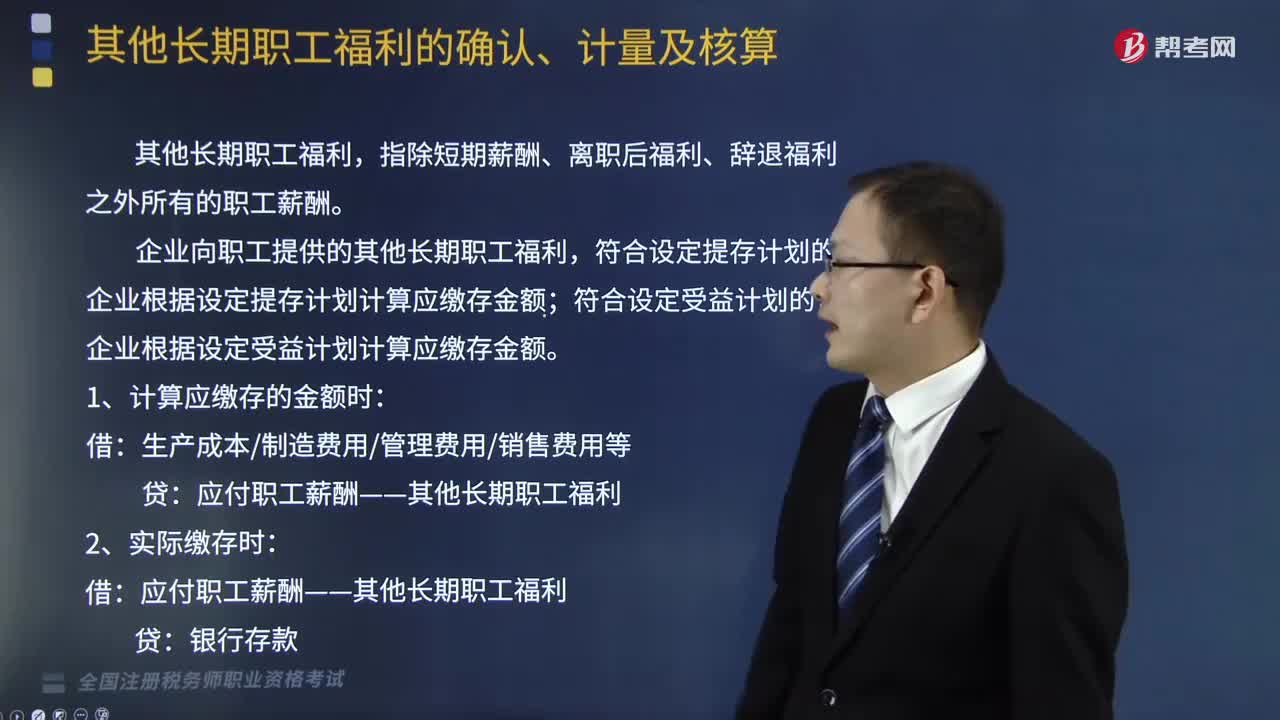

41如何对其他长期职工福利进行会计处理?:企业向职工提供的其他长期职工福利,企业根据设定提存计划计算应缴存金额;企业根据设定受益计划计算应缴存金额。应付职工薪酬——其他长期职工福利,【例题•单选题】下列关于其他长期职工福利会计处理的表述中A.企业向职工提供的其他长期职工福利应当适用职工薪酬准则关于设定提存计划的有关规定进行处理B.重新计量其他长期职工福利净负债或净资产所产生的变动计入其他综合收益

485

485视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料