下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在中国境内无住所的个人取得工资薪金所得应该如何征税?

自2019年1月1日起,在中国境内无住所但在境内累计居住满183天的年度连续不满6年的个人,其在中国境内工作期间取得的由中国境内企业或个人雇主支付和由中国境外企业或个人雇主支付的工资、薪金,均应申报缴纳个人所得税。凡是中国境内企业、机构属于采取核定利润方法计征企业所得税或没有营业收入而不征收企业所得税的,在中国境内企业、机构任职、受雇的个人取得的工资、薪金,不论是否在中国境内企业、机构会计账簿中有记载,均应视为由其任职的中国境内企业、机构支付。

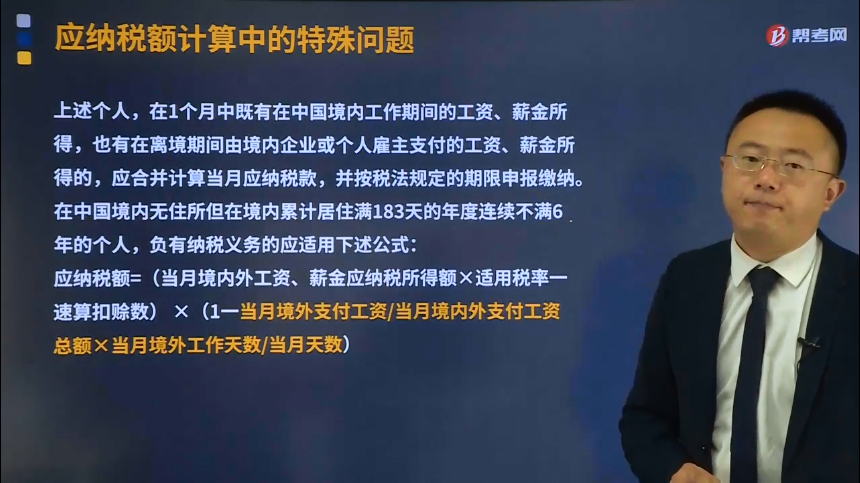

上述个人,在1个月中既有在中国境内工作期间的工资、薪金所得,也有在离境期间由境内企业或个人雇主支付的工资、薪金所得的,应合并计算当月应纳税款,并按税法规定的期限申报缴纳。在中国境内无住所但在境内累计居住满183天的年度连续不满6年的个人,负有纳税义务的应适用下述公式:

应纳税额=(当月境内外工资、薪金应纳税所得额×适用税率一速算扣赊数) ×(1一当月境外支付工资/当月境内外支付工资总额×当月境外工作天数/当月天数)

如果上款所述各类个人取得的是日工资、薪金或者不满1个月工资、薪金,仍应以日工资、薪金乘以当月天数换算成月工资、薪金后,按照上述公式计算其应纳税额。

不满1个月的工资、薪金所得应纳税款的计算:

属于前述情况中的个人,凡应仅就不满1个月期间的工资、薪金所得申报纳税的,均应按全月工资、薪金所得计算实际应纳税额。其计算公式如下:

应纳税额=(当月工资、薪金应纳税所得额×适用税率一速算扣除数) ×当月实际在中国天数/当月天数

如果属于上述情况的个人取得的是日工资、薪金,应以日工资、薪金乘以当月天数换算成月工资、薪金后,按上述公式计算应纳税额。

在中国境内无住所,但在境内居住累计满183天的年度连续满6年的个人,从第7年起,应当就其来源于中国境外的全部所得缴纳个人所得税。

180

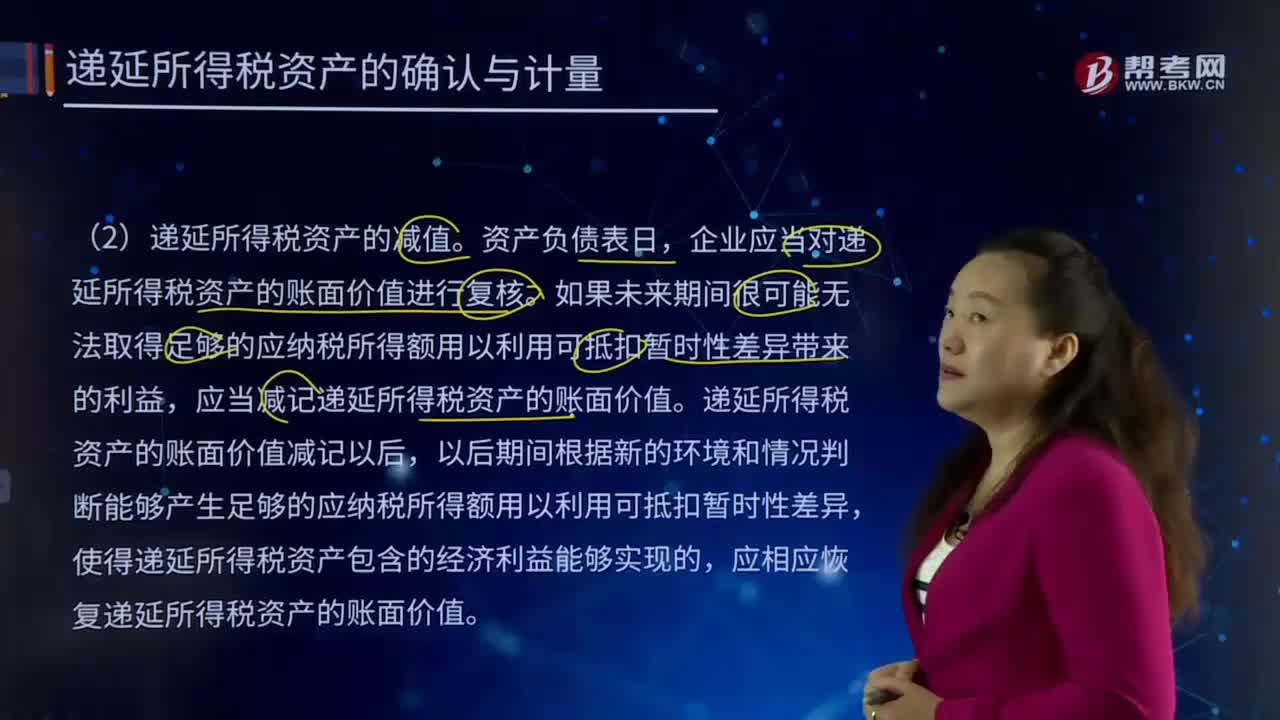

180递延所得税资产应该如何计量?:是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。确认递延所得税资产时,递延所得税资产均不予折现。企业应当对递延所得税资产的账面价值进行复核。应当减记递延所得税资产的账面价值。递延所得税资产的账面价值减记以后,应相应恢复递延所得税资产的账面价值。应确认递延所得税资产;递延所得税资产应以未来很可能取得的应纳税所得额为限来确认和计量,应当减少递延所得税资产的账面价值。

647

647境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

306

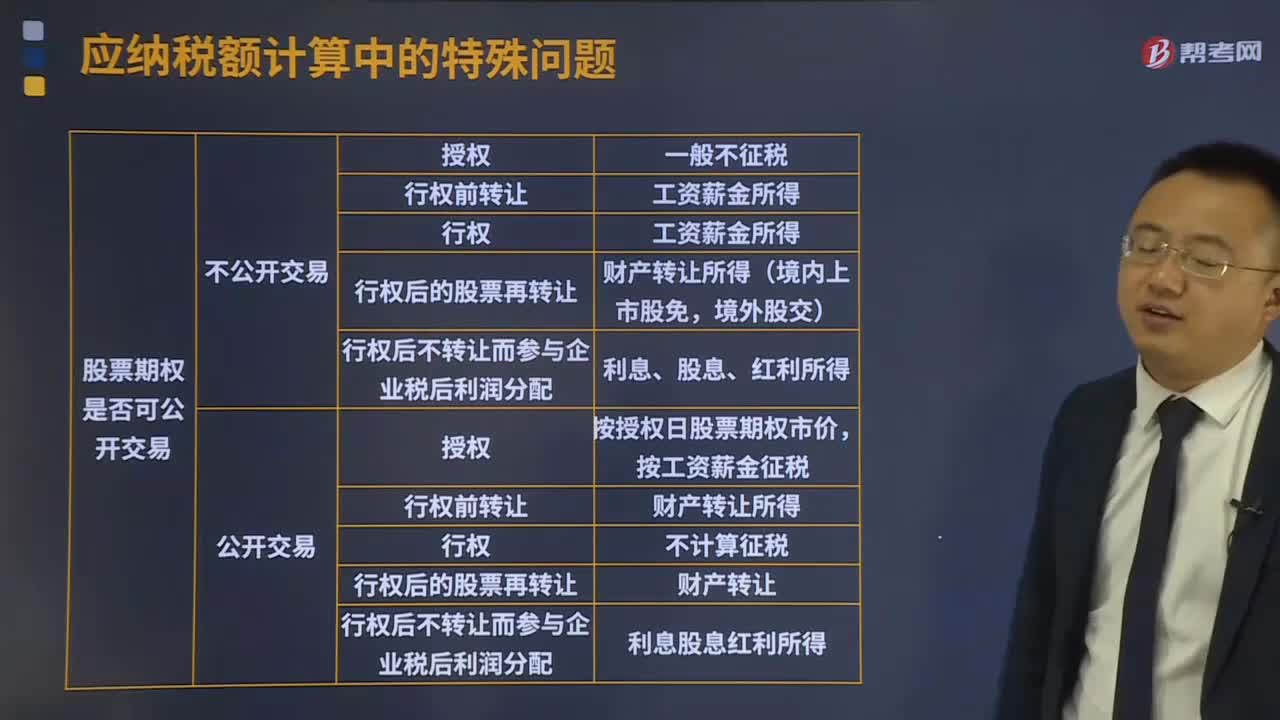

306个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料