下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对在中国境内无住所的个人一次取得数月奖金或年终加薪、劳动分红的计税方法是什么?

对在中国境内无住所的个人取得的奖金,可单独作为1个月的工资、薪金所得计算纳税。由于对每月的工资、薪金所得计税时已按月扣除了费用,因此,对上述奖金不再减除费用(5000/月),全额作为应纳税所得额直接接适用税率计算应纳税款,并且不再按居住天数进行划分计算。上述个人应在取得奖金月份的次月7日内申报纳税。

一、关于外籍个人有关津贴的政策

(一)2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。

(二)自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

(三)上述可以享受免税优惠的外籍个人津贴包括:

1、外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。外籍个人按合理标准取得的境内、外出差补贴。外籍个人取得的探亲费、语言训练费、子女教育费等,经当地税务机关审核批准为合理的部分。可以享受免征个人所得税优惠的探亲费,仅限于外籍个人在我国的受雇地与其家庭所在地(包括配偶或父母居住地)之间搭乘交通工具,且每年不超过两次的费用。

2、受雇于我国境内企业的外籍个人(不包括香港澳门居民个人),因家庭等原因居住在香港、澳门,每个工作日往返于内地与香港、澳门等地区,由此境内企业(包括其关联企业)给予在香港或澳门住房、伙食、洗衣、搬迁等非现金形式或实报实销形式的补贴,凡能提供有效凭证且经主管税务机关审核确认的。

3、受雇于我国境内企业的外籍个人(不包括香港澳门居民个人)就其在香港或澳门进行语言培训、子女教育而取得的费用补贴,凡能提供有效支出凭证等材料的,经主管税务机关审核确认为合理的部分。

二、关于国际组织驻华机构、外国政府驻华使领馆和驻华新闻机构雇员个人所得税的规定

(一)对于在国际组织驻华机构、外国政府驻华使领馆中工作的中方雇员和在外国驻华新闻机构的中外籍雇员,均应按照《中华人民共和国个人所得税法》规定缴纳个人所得税。

(二)对于仅在国际组织驻华机构和外国政府驻华使领馆中工作的外籍雇员,暂不征收个人所得税。

在中国境内,若国际驻华机构和外国政府驻华使领馆中工作的外交人员、外籍雇员在该机构或使领馆之外,从事非公务活动所取得的收入,应缴纳个人所得税。

(三)各主管税务机关可委托外交人员服务机构代征上述中方雇员的个人所得税。

三、在外商投资企业、外国企业和外国驻华机构工作的中方人员取得的工资、薪金所得的征税问题

凡是由雇佣单位和派遣单位分别支付的,支付单位应按规定代扣代缴个人所得税,其征管方法是:只由雇佣单位在支付工资、薪金时按税法规定减除费用,计算扣缴个人所得税;派遣单位支付的工资、薪金不再减除费用,以支付金额直接确定适用税率,计算扣缴个人所得税。纳税义务人,应持两处支付单位提供的原始明细工资、薪金单(书)和完税凭证原件,选择并固定到一地税务机关申报每月工资、薪金收入,汇算清缴其工资、薪金收入的个人所得税,多退少补。

100

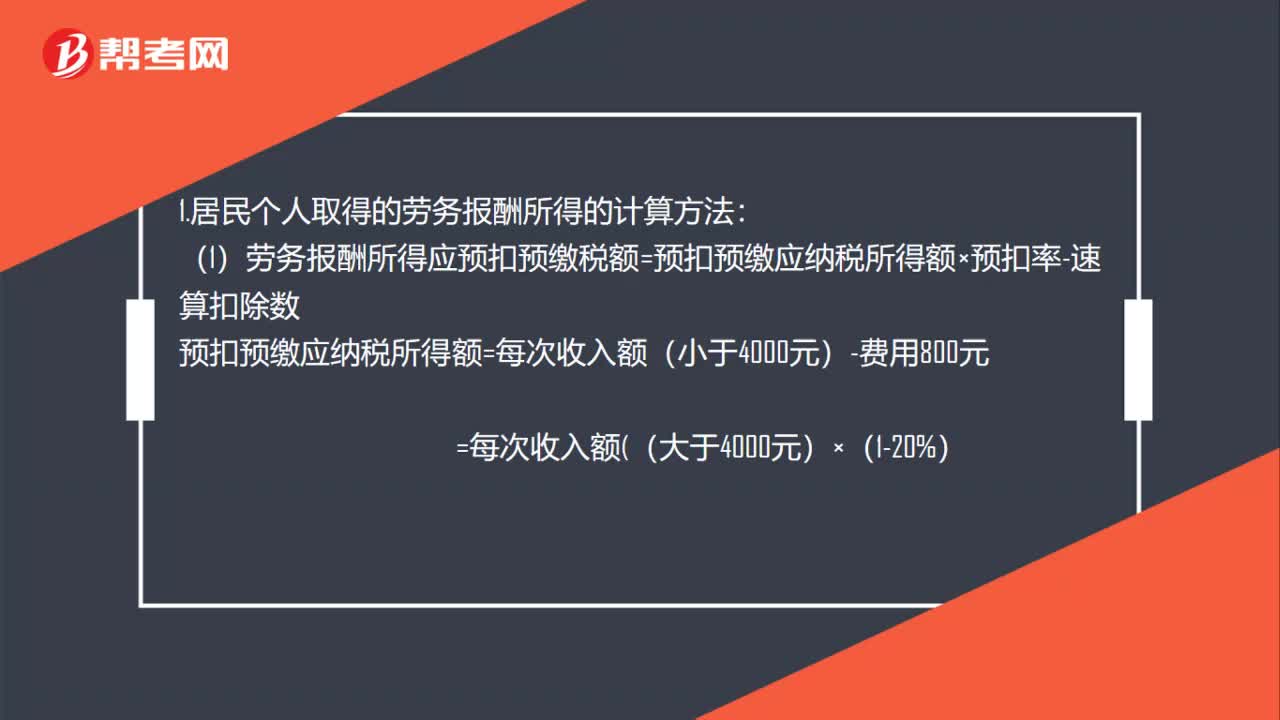

100个人劳务报酬所得税计算方法是什么?:个人劳务报酬所得税计算方法是什么?1.居民个人取得的劳务报酬所得的计算方法:(1)劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数,预扣预缴应纳税所得额=每次收入额(小于4000元)-费用800元,劳务报酬所得以收入减除20%的费用后的余额为收入额并入综合所得:

258

258对于个人因解除劳动合同取得经济补偿金的征税方法有哪些?:对于个人因解除劳动合同取得经济补偿金的征税方法有哪些?现对个人因与用人单位解除劳动关系而取得的一次性补偿收入征免个人所得税的有关问题通知如下:(1)职工从破产企业取得的一次性安置费收入,(2)个人与用人单位解除劳动关系取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费其他补助费用),其收入在当地上年职工平均工资3倍以内的部分。

306

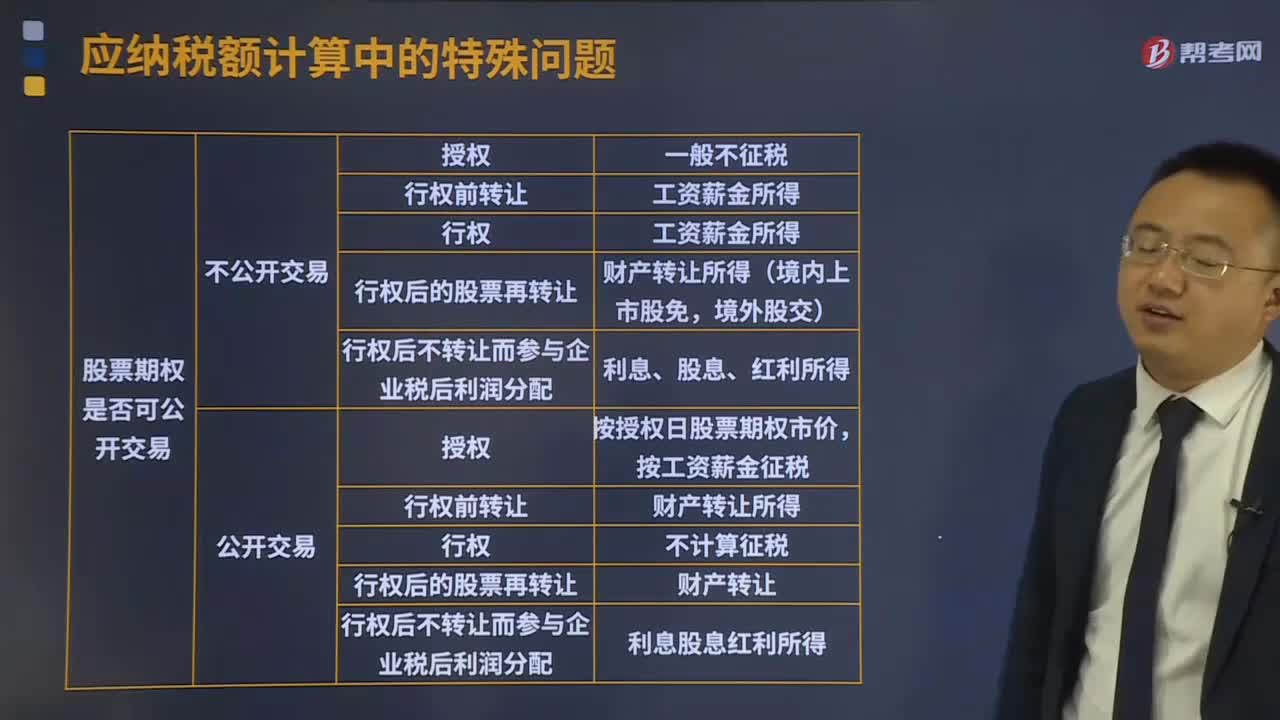

306个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料