下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

劳务所得的非独立个人劳务是指什么?

劳务所得包括独立个人劳务和非独立个人劳务两个方面。

非独立个人劳务:个人以受雇身份(雇员)从事劳务活动取得所得的征税原则,即一般情况下缔约国一方居民因雇佣关系取得的工资薪金报酬应在居民国征税,也就是说,新加坡居民在新加坡受雇取得的报酬应仅在新加坡纳税。但在中国从事受雇活动取得的报酬,中国可以征税。

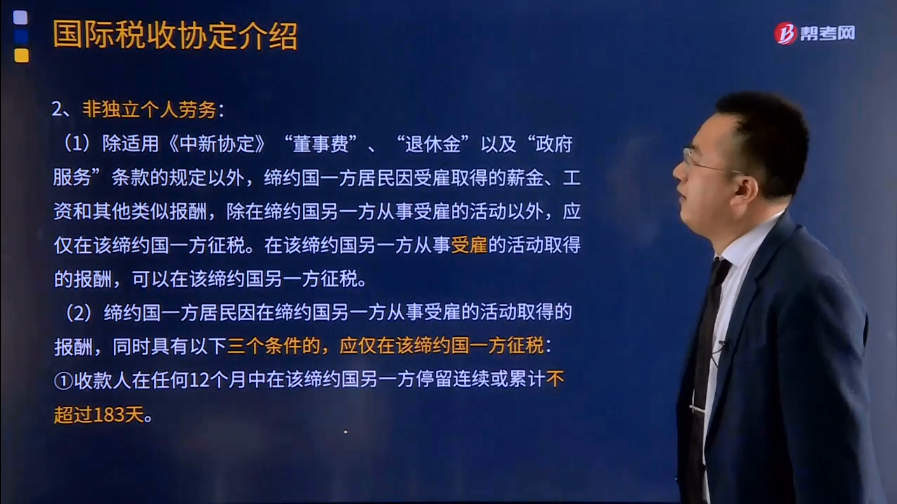

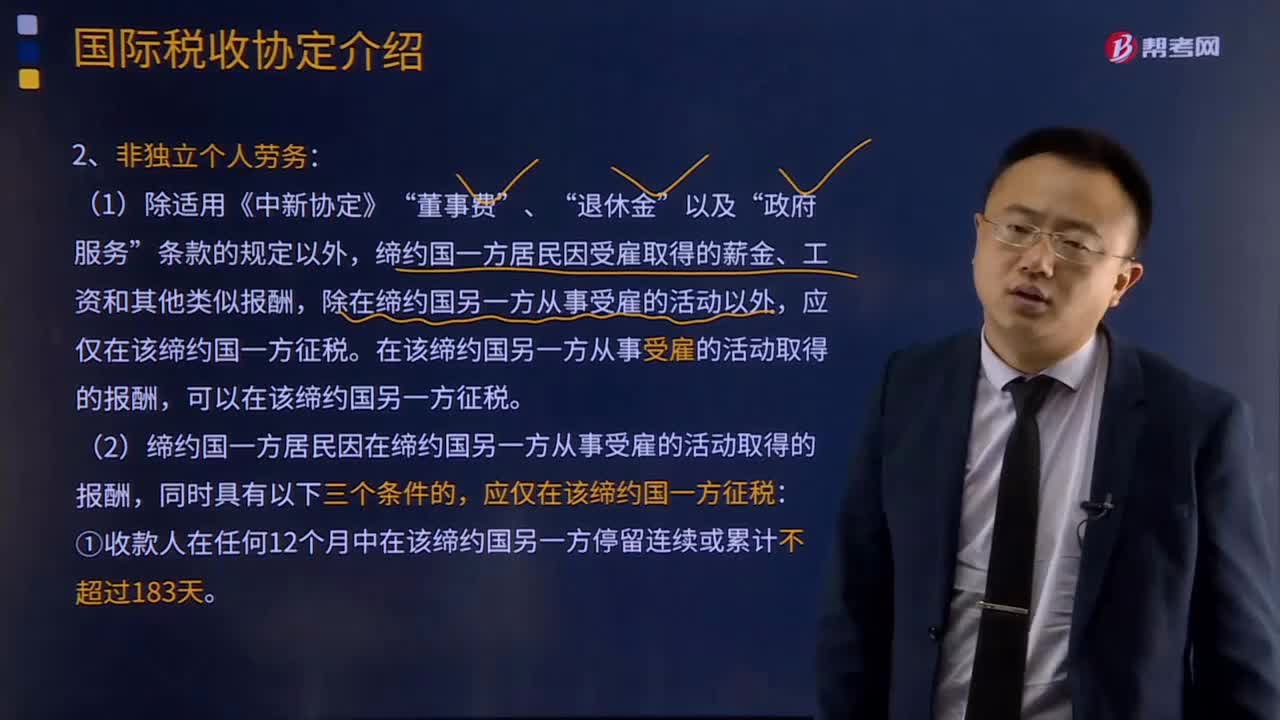

(1)除适用《中新协定》“董事费”、“退休金”以及“政府服务”条款的规定以外,缔约国一方居民因受雇取得的薪金、工资和其他类似报酬,除在缔约国另一方从事受雇的活动以外,应仅在该缔约国一方征税。在该缔约国另一方从事受雇的活动取得的报酬,可以在该缔约国另一方征税。

(2)缔约国一方居民因在缔约国另一方从事受雇的活动取得的报酬,同时具有以下三个条件的,应仅在该缔约国一方征税:

①收款人在任何12个月中在该缔约国另一方停留连续或累计不超过183天。

②该项报酬由并非该缔约国另一方居民的雇主支付或代表该雇主支付。

③该项报酬不是由雇主设在该缔约国另一方的常设机构或固定基地所负担。

在同时满足以上三个条件的情况下,受雇个人不构成在劳务发生国的纳税义务。反之,只要有一个条件未符合,就构成在劳务发生国的纳税义务。

(3)在缔约国一方企业经营国际运输的船舶或飞机上从事受雇活动取得的报酬,应仅在该缔约国征税。

100

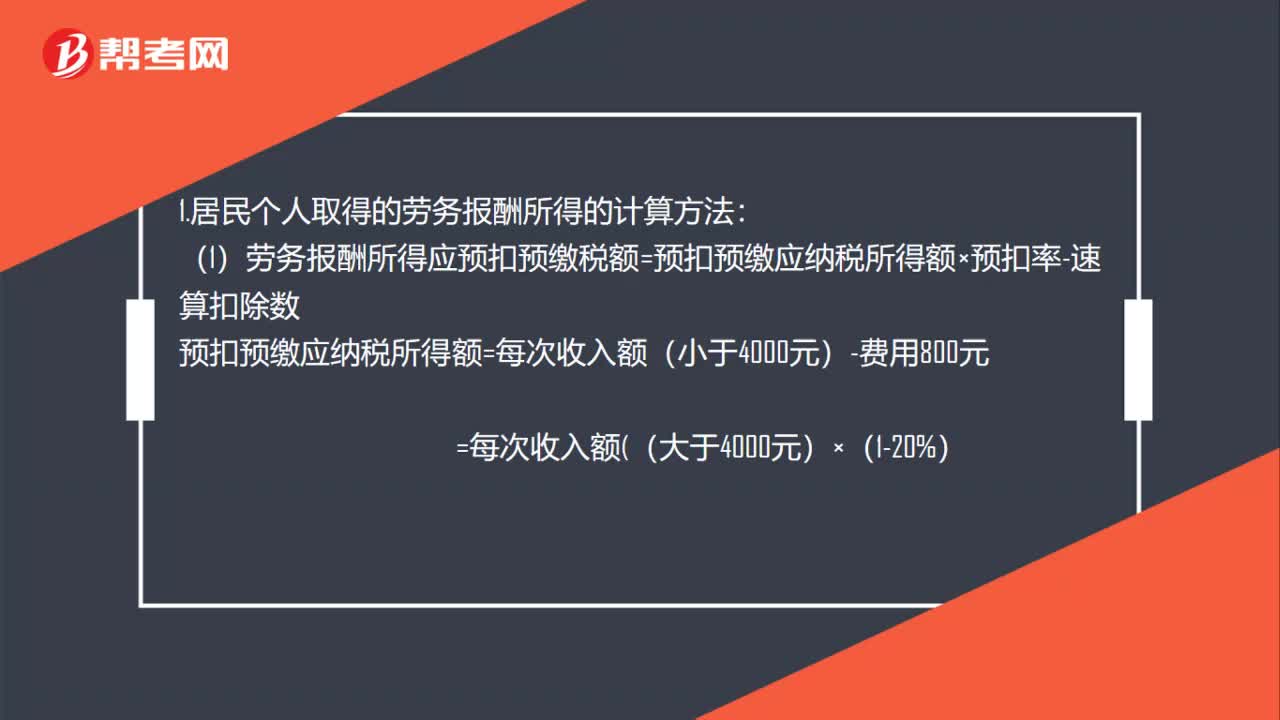

100个人劳务报酬所得税计算方法是什么?:个人劳务报酬所得税计算方法是什么?1.居民个人取得的劳务报酬所得的计算方法:(1)劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数,预扣预缴应纳税所得额=每次收入额(小于4000元)-费用800元,劳务报酬所得以收入减除20%的费用后的余额为收入额并入综合所得:

439

439劳务所得的非独立个人劳务是指什么?:个人以受雇身份(雇员)从事劳务活动取得所得的征税原则,即一般情况下缔约国一方居民因雇佣关系取得的工资薪金报酬应在居民国征税,新加坡居民在新加坡受雇取得的报酬应仅在新加坡纳税。缔约国一方居民因受雇取得的薪金、工资和其他类似报酬,除在缔约国另一方从事受雇的活动以外,在该缔约国另一方从事受雇的活动取得的报酬,(2)缔约国一方居民因在缔约国另一方从事受雇的活动取得的报酬。

208

208劳务报酬所得预缴税额如何计算?:劳务报酬所得预缴税额如何计算?计算应预扣预缴税额。【解析】收入额=预扣预缴应纳税所得额=收入×(1-20%)=20000×(1-20%)=16000(元):应预扣预缴税额=16000×20%=3200(元):【例题·计算题】歌星刘某一次取得表演收入40000元:请计算其应预扣预缴个人所得税税额,个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料