下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法是什么?

将不含税全年一次性奖金换算为含税的应纳税所得额后正常进行“分步法”的计算,即:将换算后的应纳税所得额÷12,根据其商数找出对应的适用税率A和速算扣除数B,据以计算税款。计算公式为:

应纳税额=应纳税所得额×适用税率A-速算扣除数B

实际缴纳税额=应纳税额-雇主为雇员负担的税额

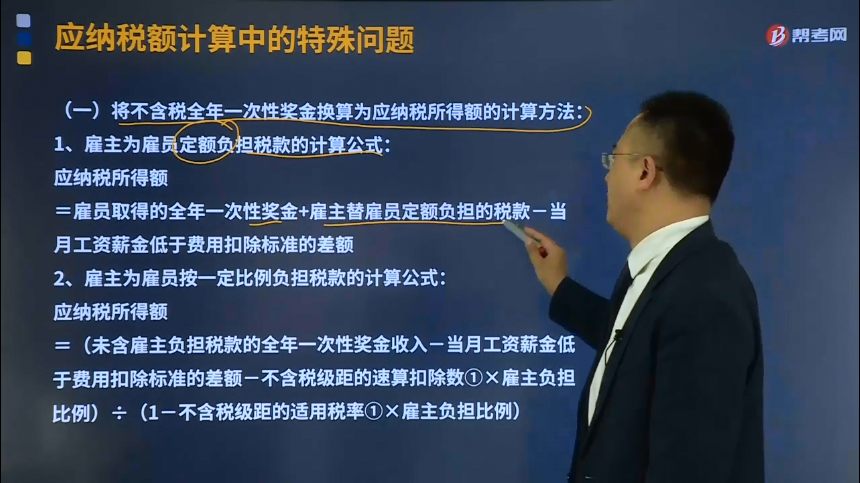

(一)将不含税全年一次性奖金换算为应纳税所得额的计算方法:

1、雇主为雇员定额负担税款的计算公式:

应纳税所得额=雇员取得的全年一次性奖金+雇主替雇员定额负担的税款-当月工资薪金低于费用扣除标准的差额

2、雇主为雇员按一定比例负担税款的计算公式:

应纳税所得额=(未含雇主负担税款的全年一次性奖金收入-当月工资薪金低于费用扣除标准的差额-不含税级距的速算扣除数①×雇主负担比例)÷(1-不含税级距的适用税率①×雇主负担比例)

【注】未含雇主负担税款的全年一次性奖金收入÷12,商数找出不含税级距对应税率①和速算扣除数①。

(二)雇主为雇员负担的个人所得税款,应属于个人工资薪金的一部分。凡单独作为企业管理费列支的,在计算企业所得税时不得税前扣除。

19

19个体工商户个人所得税计税办法是什么?:个体工商户个人所得税计税办法是什么?个体工商户个人所得税计税办法是为了规范和加强个体工商户个人所得税征收管理,根据个人所得税法等有关税收法律、法规和政策规定,制定的办法。

100

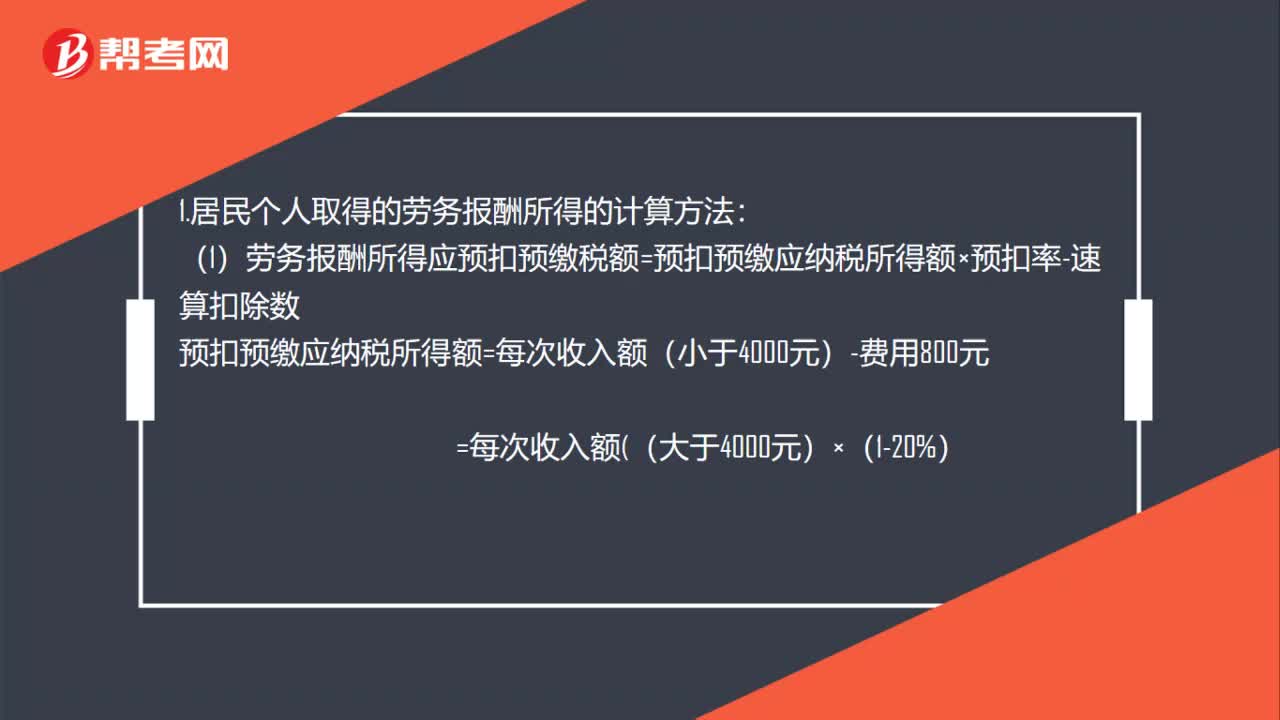

100个人劳务报酬所得税计算方法是什么?:个人劳务报酬所得税计算方法是什么?1.居民个人取得的劳务报酬所得的计算方法:(1)劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数,预扣预缴应纳税所得额=每次收入额(小于4000元)-费用800元,劳务报酬所得以收入减除20%的费用后的余额为收入额并入综合所得:

306

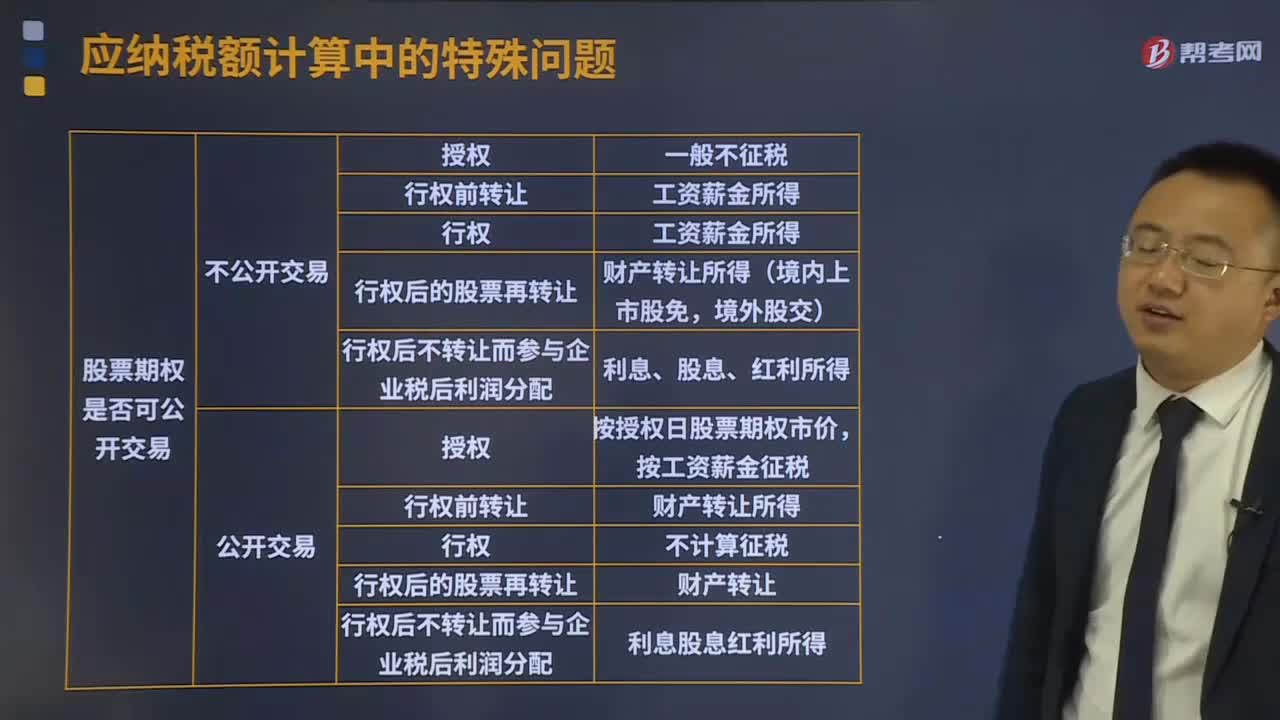

306个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料