下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权还用费所得应纳税额如何计算?

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,以及非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

1、工资、薪金所得应纳税所得额=每月收入额-5000元/月。

2、劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。应纳税额计算如下:

(1)劳务报酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数

(2)稿酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×70%×税率-速算扣除数

(3)特许权使用费所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数

附:个人所得税税率(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】Peter ,19年度,被确认为非居民个人,19年1月取得劳务报酬收入20000元,发表作品取得稿酬10000元,则Peter19年1月应缴纳的税款是多少。

【答案】

20000×(1-20%)×20%-1410=1790(元)

10000×(1-20%)×70%×10%-210=350(元)

51

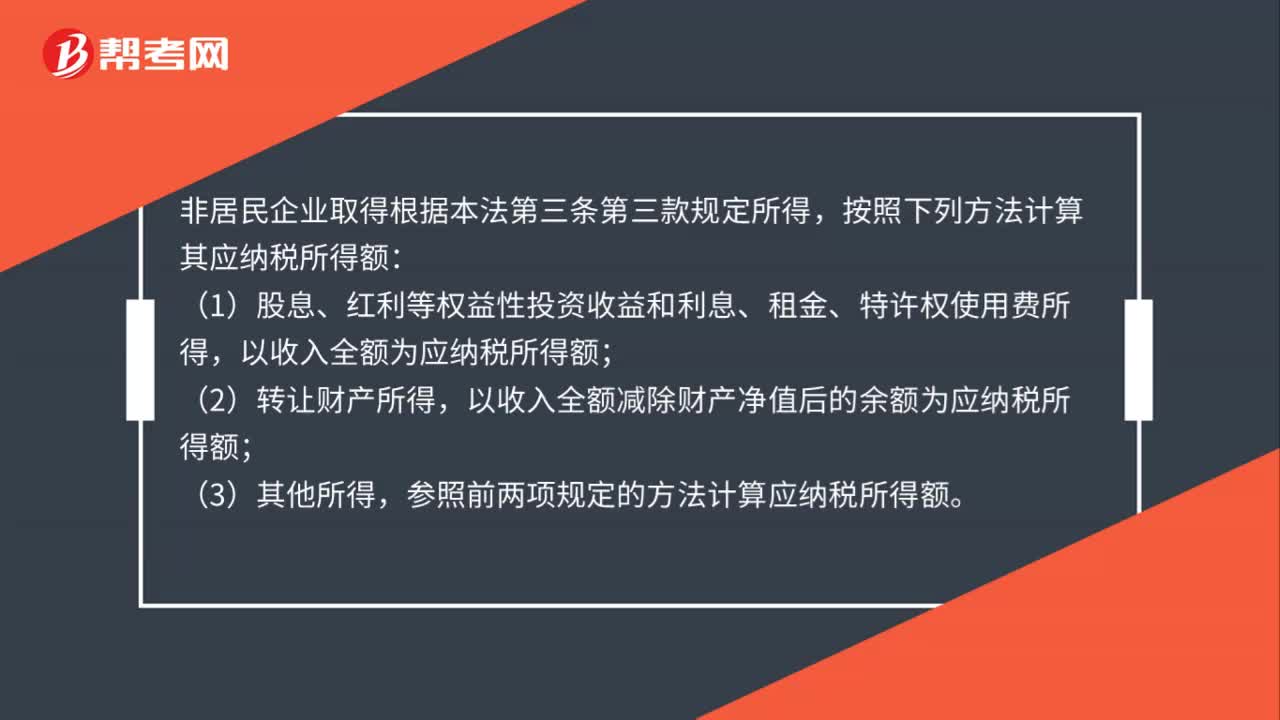

51非居民企业应纳税所得额怎么算?:非居民企业应纳税所得额怎么算?非居民企业取得根据本法第三条第三款规定所得,按照下列方法计算其应纳税所得额:(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;(2)转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;(3)其他所得,参照前两项规定的方法计算应纳税所得额。

100

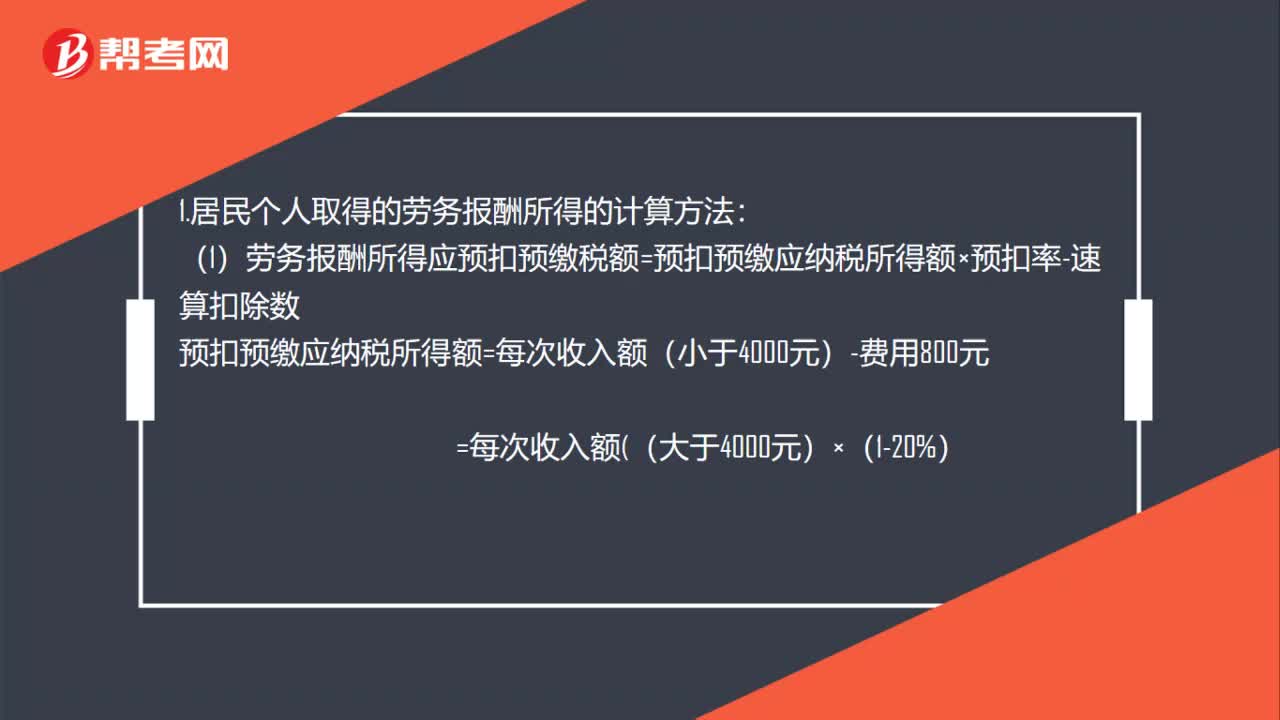

100个人劳务报酬所得税计算方法是什么?:个人劳务报酬所得税计算方法是什么?1.居民个人取得的劳务报酬所得的计算方法:(1)劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数,预扣预缴应纳税所得额=每次收入额(小于4000元)-费用800元,劳务报酬所得以收入减除20%的费用后的余额为收入额并入综合所得:

41

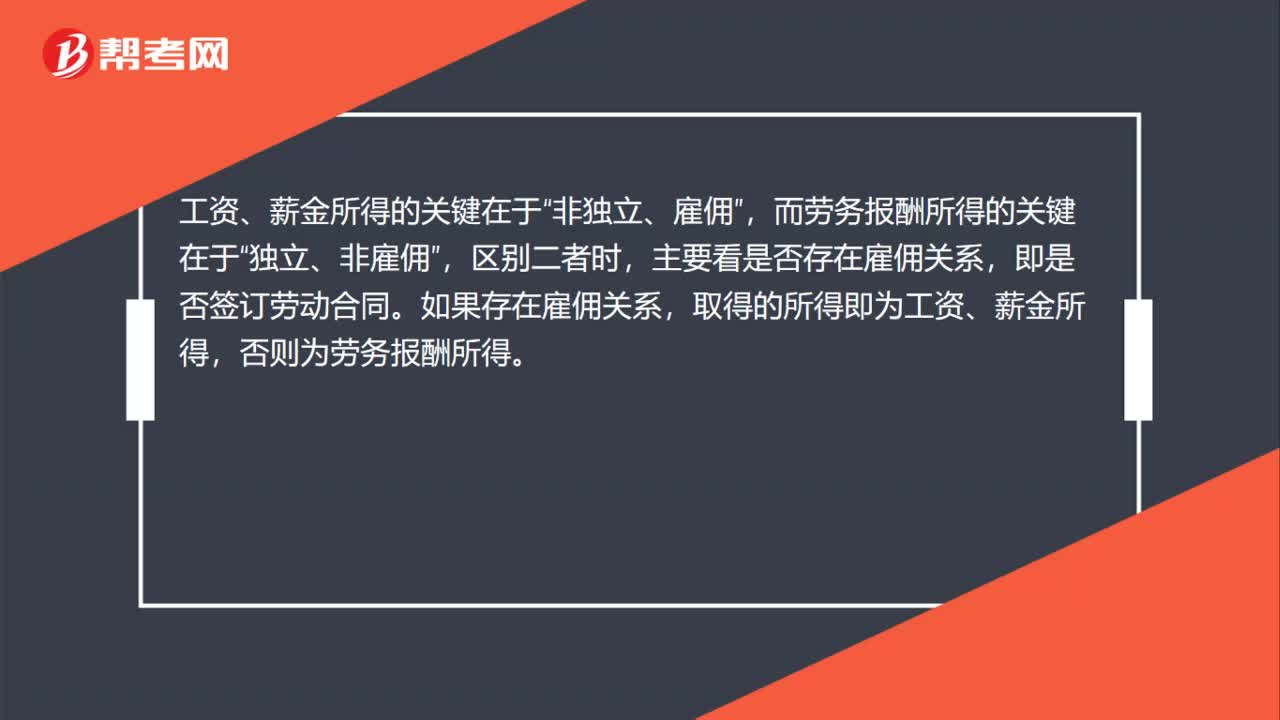

41工资薪金所得和劳务报酬所得有什么区分?:工资薪金所得和劳务报酬所得有什么区分?工资、薪金所得的关键在于“而劳务报酬所得的关键在于,独立、非雇佣“区别二者时”主要看是否存在雇佣关系,即是否签订劳动合同,如果存在雇佣关系,取得的所得即为工资、薪金所得。否则为劳务报酬所得。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料