下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

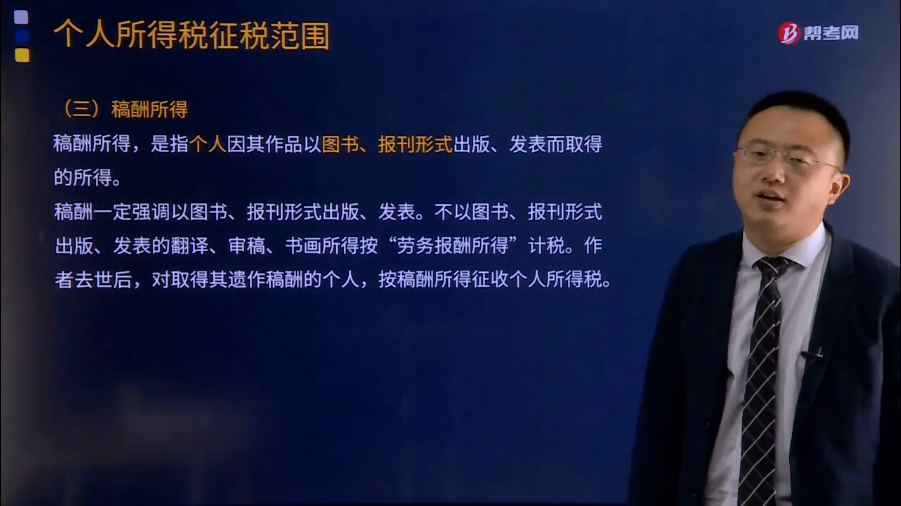

稿酬所得和特许权使用费所得分别指什么?

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。

稿酬一定强调以图书、报刊形式出版、发表。不以图书、报刊形式出版、发表的翻译、审稿、书画所得按“劳务报酬所得”计税。作者去世后,对取得其遗作稿酬的个人,按稿酬所得征收个人所得税。

稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%,故其实际税率为11.20%,计算公式为:

(1)每次收入不超过4000元的:应纳税额=(每次收入额-800)×20%×(1-30%)

(2)每次收入在4000元以上的:应纳税额=每次收入额×(1-20%)×20%×(1-30%)

特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。

提供著作权的使用权取得的所得,不包括稿酬所得。

作者将自己的文字作品手稿原件或复印件拍卖取得的所得属于特许权使用费所得。

特许权使用费收入,按照“合同约定”的特许权使用人应付特许权使用费的日期确认收入的实现。

44

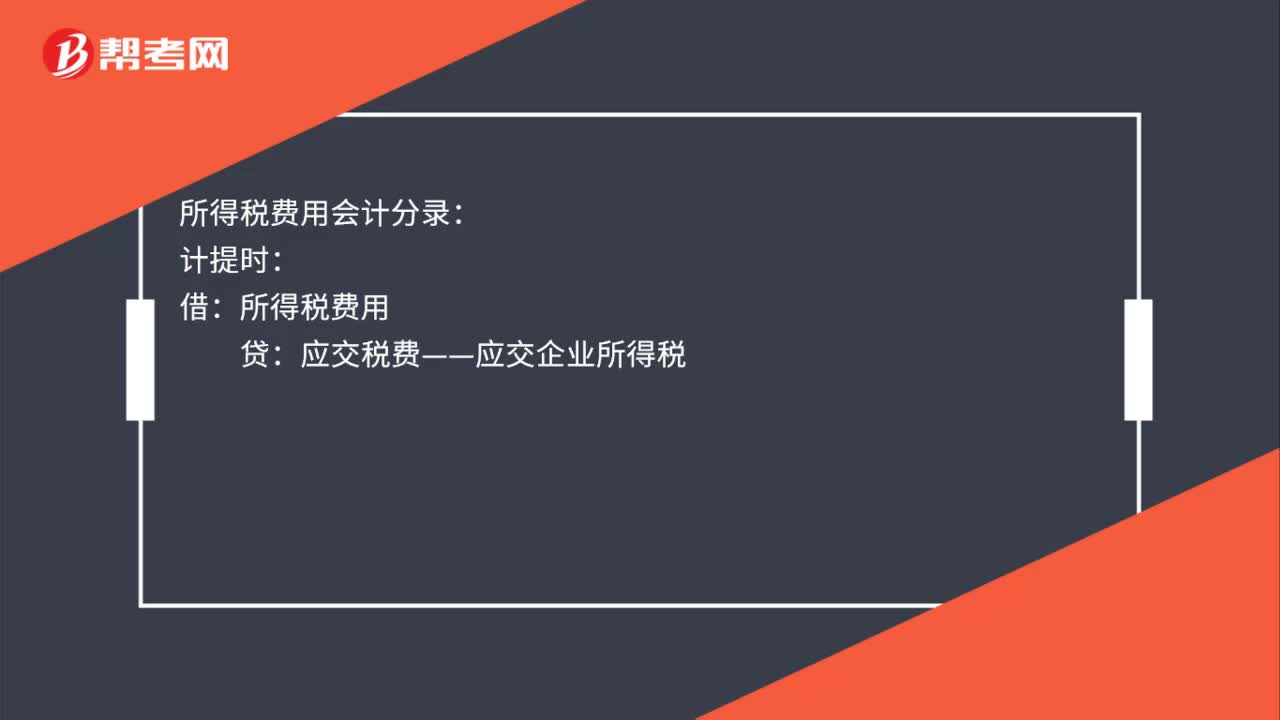

44所得税费用的会计分录怎么做?:所得税费用的会计分录怎么做?所得税费用会计分录:计提时:所得税费用:上缴时:应交税费——应交企业所得税:银行存款月末结转借本年利润贷所得税费用

53

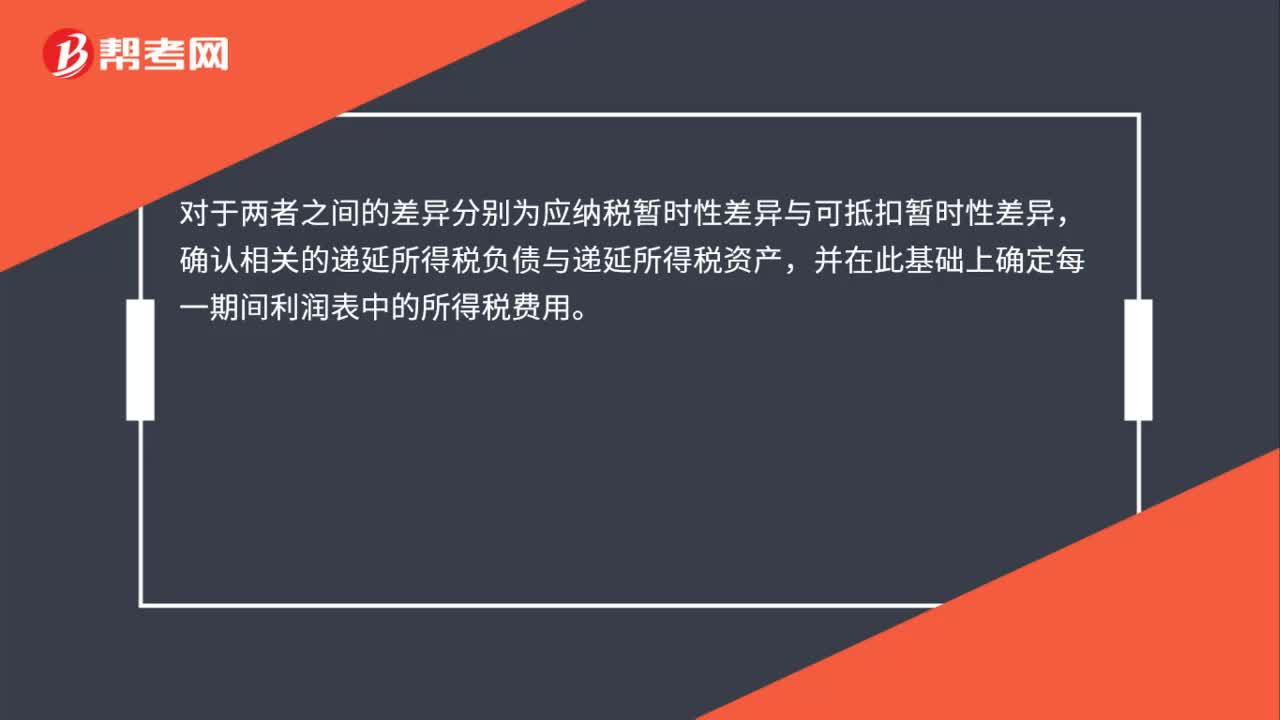

53所得税会计的特点是什么?:所得税会计的特点是什么?所得税会计采用资产负债表债务法核算所得税,资产负债表债务法是从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础。对于两者之间的差异分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一期间利润表中的所得税费用。

49

49所得税费用和应交所得税的关系是什么?:所得税费用和应交所得税的关系是什么?所得税费用和应交所得税区别:应交所得税是二级科目,一级科目是“应交税费”是负债类科目,贷方记录应缴纳的所得税。借方表示实际缴纳的所得税,期末余额一般在贷方;反映企业尚未缴纳的税费,期末余额如在借方,反映企业多缴的所得税,所得税费用是损益类科目。借方表示发生的所得税费用,贷方表示结转到本年利润的所得税费用,期末无余额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料