下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

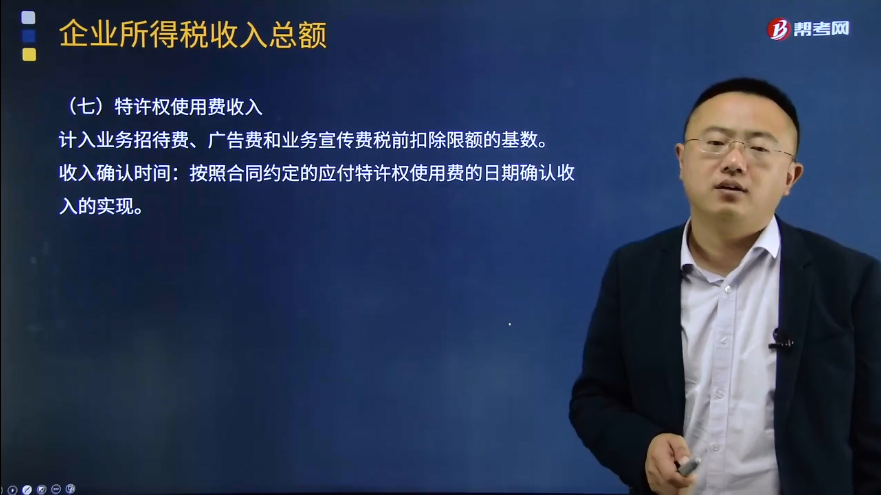

特许权使用费收入是什么?

特许权使用费收入指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。

特许权使用费收入的方式有两种,一是转让所有权,二是转让使用权。在财务上,无论是转让其所有权,还是转让其使用权,所取得的收入均应作为企业的销售收入处理。

特许权使用费收入,按照“合同约定”的特许权使用人应付特许权使用费的日期确认收入的实现。

计算业务招待费、广告费和业务宣传费税前扣除限额的基数。

收入确认时间:按照合同约定的应付特许权使用费的日期确认收入的实现。

19

19特许权使用费收入是什么?:特许权使用费收入指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。

721

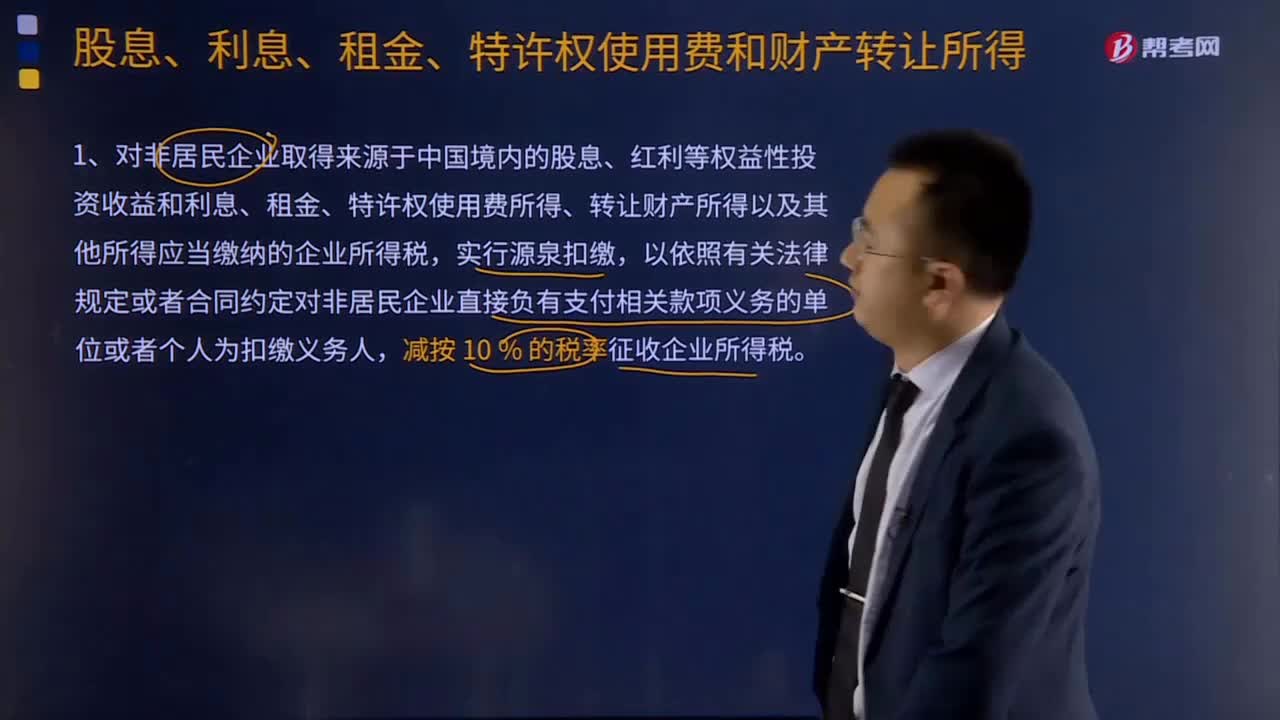

721股息、利息、租金、特许权使用费和财产转让所得是什么?:对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,1、对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,相关应纳税款扣缴义务发生之日为股息、红利等权益性投资收益实际支付之日。

256

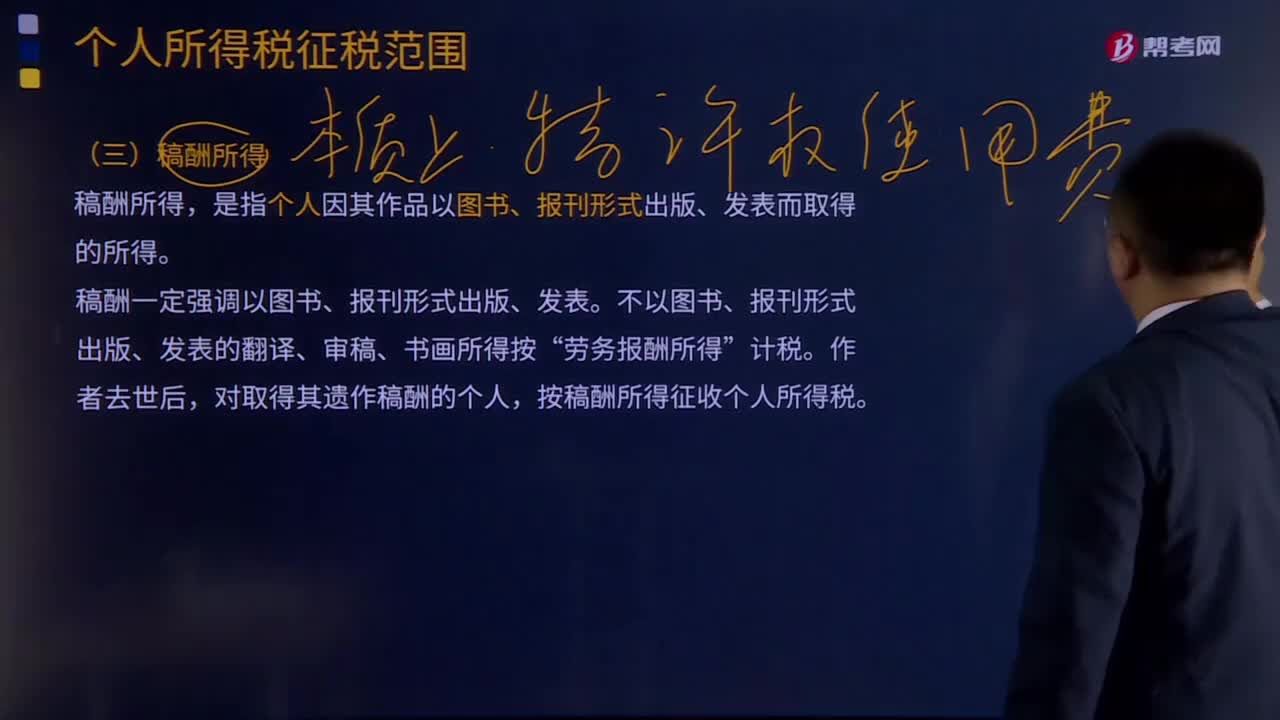

256稿酬所得和特许权使用费所得分别指什么?:稿酬所得和特许权使用费所得分别指什么?稿酬所得,劳务报酬所得”按稿酬所得征收个人所得税。稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,应纳税额=每次收入额×(1-20%)×20%×(1-30%)。特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。不包括稿酬所得。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料