下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股息、利息、租金、特许权使用费和财产转让所得是什么?

我国现行税法规定,对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,实行源泉扣缴,以依照有关法律规定或者合同约定对非居民企业直接负有支付相关款项义务的单位或者个人为扣缴义务人。

1、对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,实行源泉扣缴,以依照有关法律规定或者合同约定对非居民企业直接负有支付相关款项义务的单位或者个人为扣缴义务人,减按 10 % 的税率征收企业所得税。

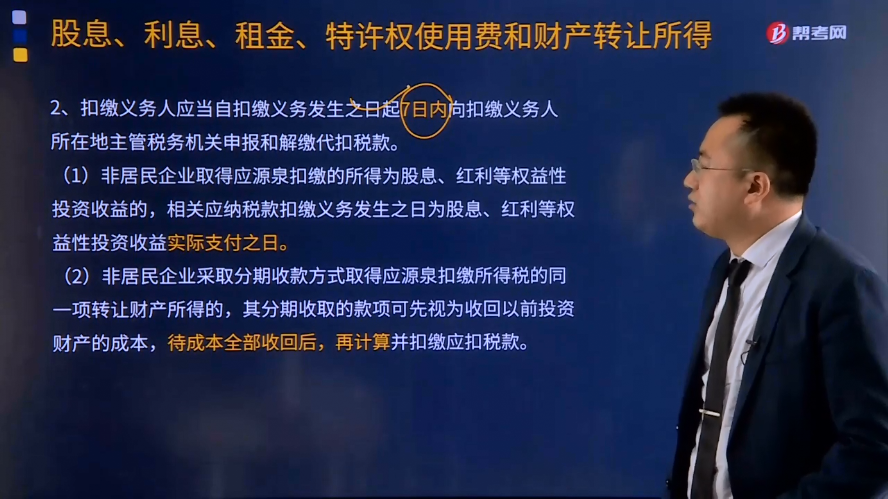

2、扣缴义务人应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。

(1)非居民企业取得应源泉扣缴的所得为股息、红利等权益性投资收益的,相关应纳税款扣缴义务发生之日为股息、红利等权益性投资收益实际支付之日。

(2)非居民企业采取分期收款方式取得应源泉扣缴所得税的同一项转让财产所得的,其分期收取的款项可先视为收回以前投资财产的成本,待成本全部收回后,再计算并扣缴应扣税款。

3、2017年1月1日起,对境外投资者从中国境内居民企业分配的利润,直接投资于鼓励类投资项目,凡符合规定条件的,实行递延纳税政策,暂不征收预提所得税。

2018年1月1日起,适用范围由外商投资鼓励类项目扩大至所有非禁止外商投资的项目和领域。

境外投资者暂不征收预提所得税须同时满足的条件:

(1)境外投资者以分得利润进行的直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资行为,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)。具体是指:

①新增或转增中国境内居民企业实收资本或者资本公积。

境外投资者以分得的利润用于补缴其在境内居民企业已经认缴的注册资本,增加实收资本或资本公积的,属于符合“新增或转增中国境内居民企业实收资本或者资本公积”情形。

②在中国境内投资新建居民企业。

③从非关联方收购中国境内居民企业股权。

④财政部、税务总局规定的其他方式。

(2)境外投资者分得的利润属于中国境内居民企业向投资者实际分配已经实现的留存收益而形成的股息、红利等权益性投资收益。

(3)境外投资者用于直接投资的利润以现金形式支付的,相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转;境外投资者用于直接投资的利润以实物、有价证券等非现金形式支付的,相关资产所有权直接从利润分配企业转入被投资企业或股权转让方,在直接投资前不得由其他企业、个人代为持有或临时持有。

(4)税务部门依法加强后续管理。境外投资者已享受暂不征收预提所得税政策,经税务部门后续管理核实不符合规定条件的,除属于利润分配企业责任外,视为境外投资者未按照规定申报缴纳企业所得税,依法追究延迟纳税责任,税款延迟缴纳期限自相关利润支付之日起计算。补缴税款的,境外投资者可按照有关规定享受税收协定待遇,但是仅可适用相关利润支付时有效的税收协定。后续税收协定另有规定的,按后续税收协定执行。

(5)境外投资者按照规定可以享受暂不征收预提所得税政策但未实际享受的,可在实际缴纳相关税款之日起3年内申请追补享受该政策,退还已缴纳的税款。

(6)境外投资者通过股权转让、回购、清算等方式实际收回享受暂不征收预提所得税政策待遇的直接投资,在实际取得相应款项后的7日内,按规定申报补缴递延的税款。

19

19特许权使用费收入是什么?:特许权使用费收入指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。

33

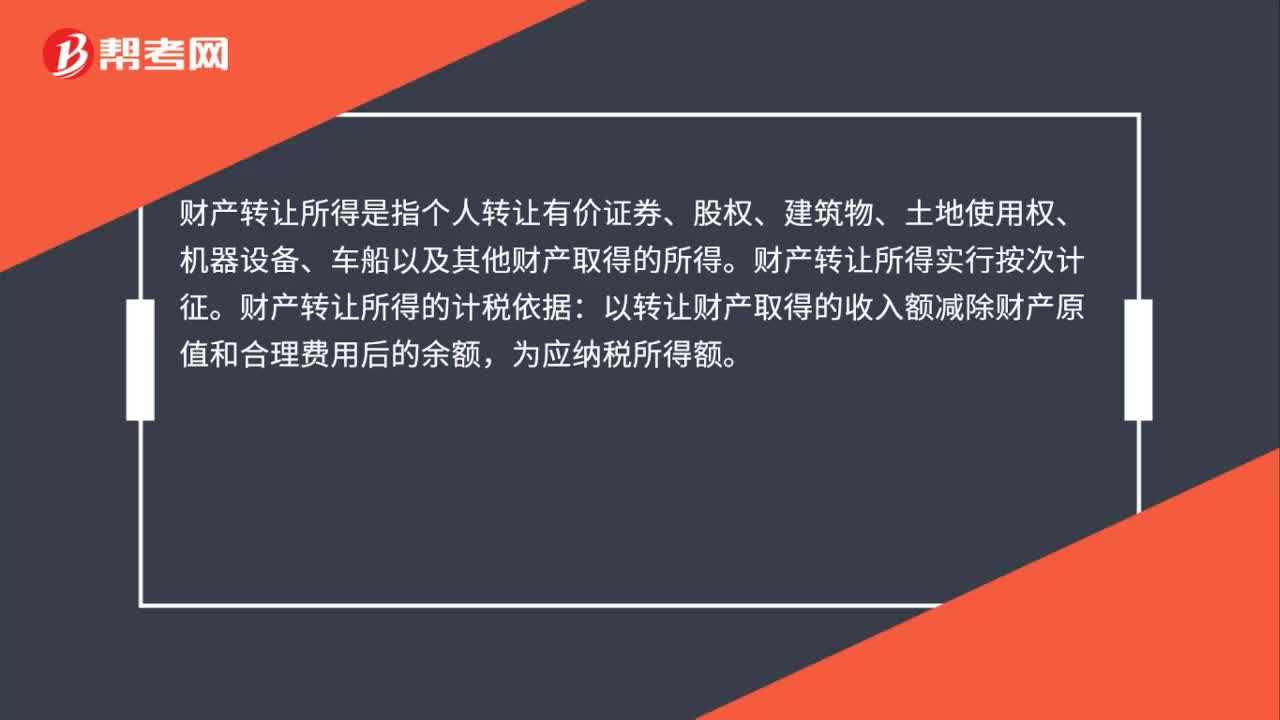

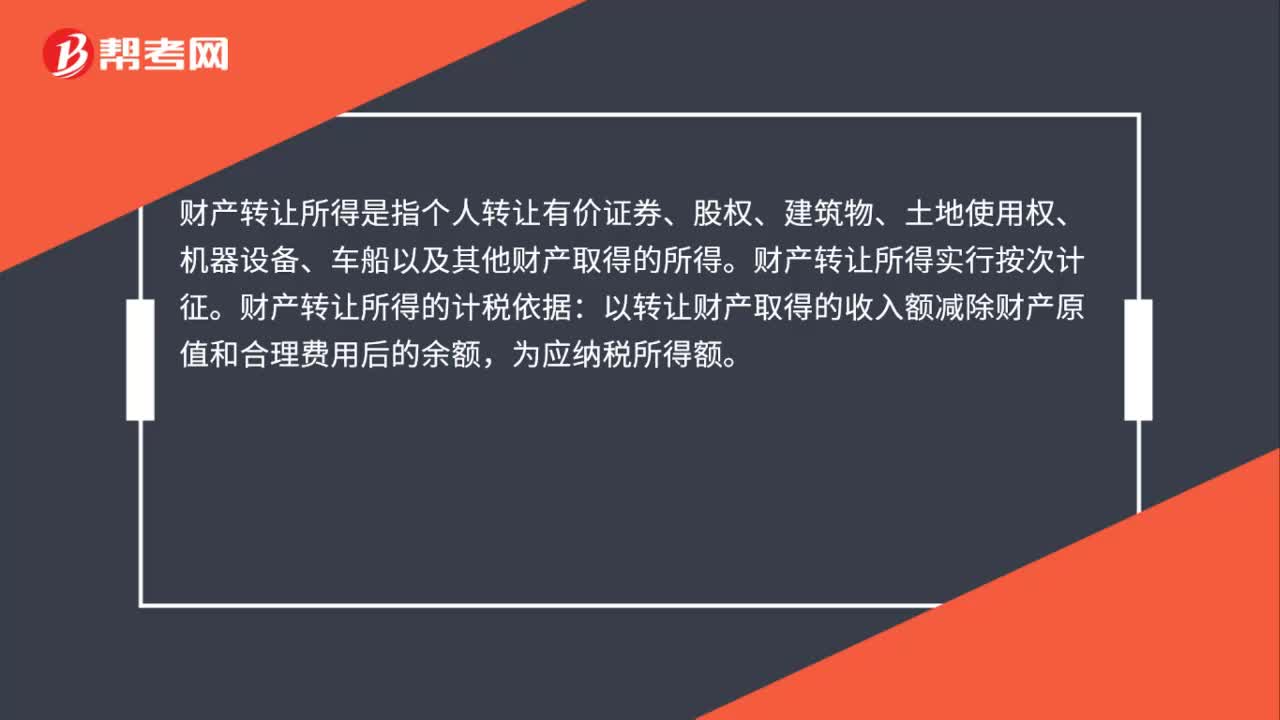

33财产转让所得是什么?:财产转让所得是什么?财产转让所得是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。财产转让所得实行按次计征。财产转让所得的计税依据:以转让财产取得的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

33

33财产转让所得是什么?:财产转让所得是什么?财产转让所得是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。财产转让所得实行按次计征。财产转让所得的计税依据:以转让财产取得的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料