下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是境内股票转让所得?

财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。

1.境内股票转让所得暂不征收个人所得税。(教材此处表述不严谨,结合后面内容总结如下)

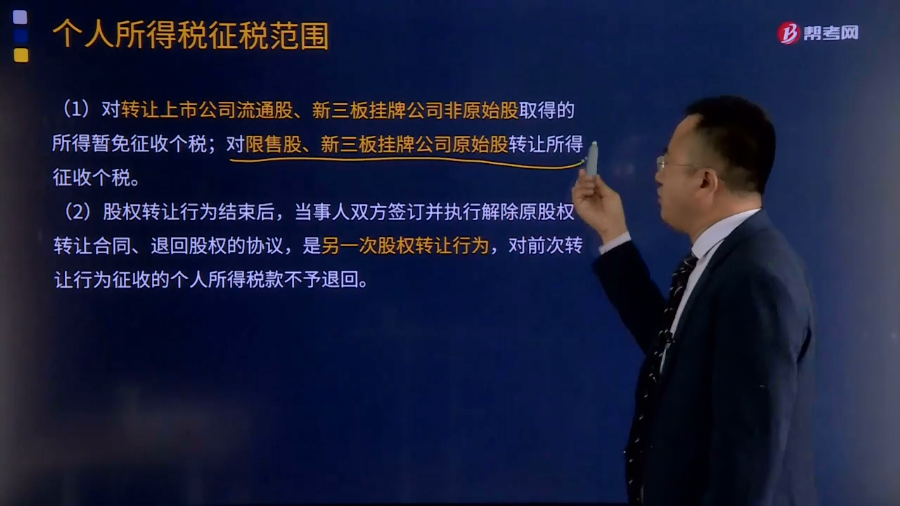

(1)对转让上市公司流通股、新三板挂牌公司非原始股取得的所得暂免征收个税;对限售股、新三板挂牌公司原始股转让所得征收个税。

(2)股权转让行为结束后,当事人双方签订并执行解除原股权转让合同、退回股权的协议,是另一次股权转让行为,对前次转让行为征收的个人所得税款不予退回。

2.对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

3.职工个人以股份形式取得的仅作为分红依据、不拥有所有权的企业量化资产,不征收个人所得税;对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税。

4.个人通过招标、竞拍或其他方式购置债权以后,通过相关司法或行政程序主张债权而取得的所得,应按照“财产转让所得项目缴纳个人所得税。个人通过上述方式取得“打包”债权,只处置部分债权的,其应纳税所得额按以下方式确定:

①以每次处置部分债权的所得,作为一次财产转让所得征税。

②其应税收入按照个人取得的货币资产和非货币资产的评估价值或市场价值的合计数确定。

③所处置债权成本费用(即财产原值),按下列公式计算:当次处置债权成本费用=个人购置“打包”债权实际支出×当次鼾债权账面价值(或拍卖机构公布价值)÷“打包”债权账面价值(或拍卖机构公布价值)。

④个人购买和处置债权过程中发生的拍卖招标,手续费、诉讼费、审计评估费以及缴纳的税金等合理税费,在计算个人所得税时允许扣除。

5.企事业单位将自建住房以低于购置或建造成本价格销售给职工的差价部分比照全年一次性奖金的征税办法,计算缴纳个人所得税。

33

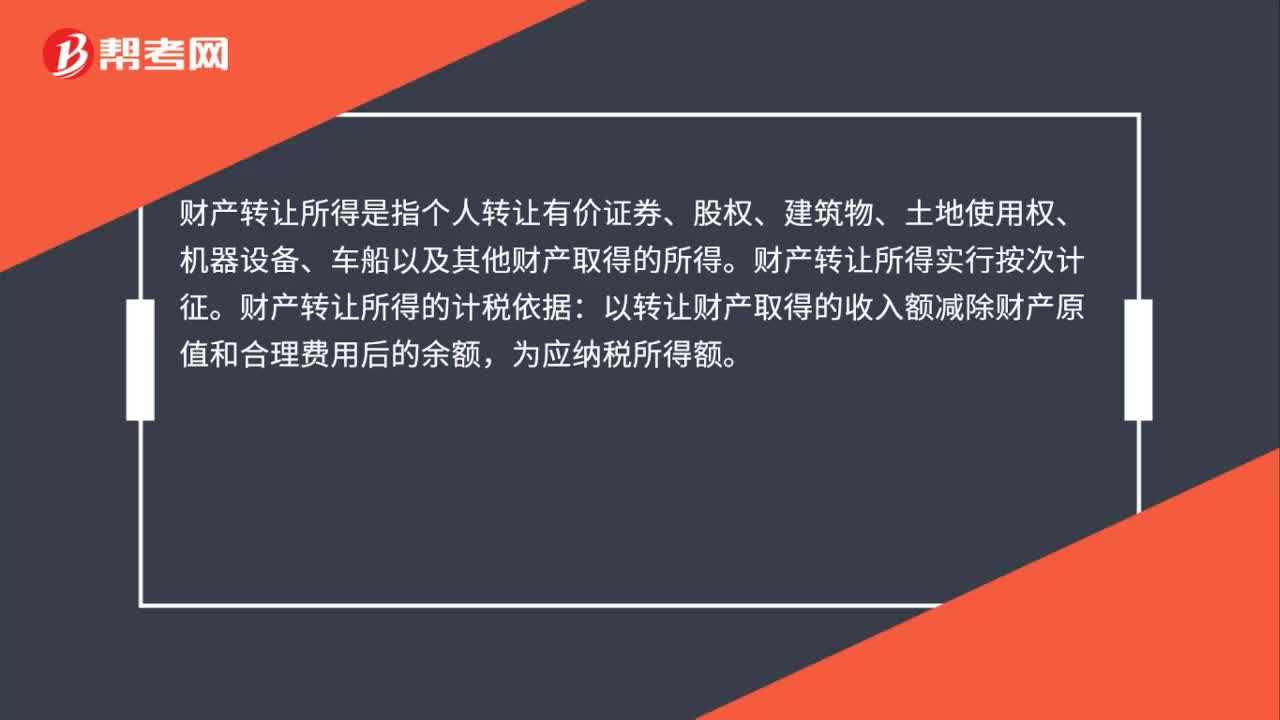

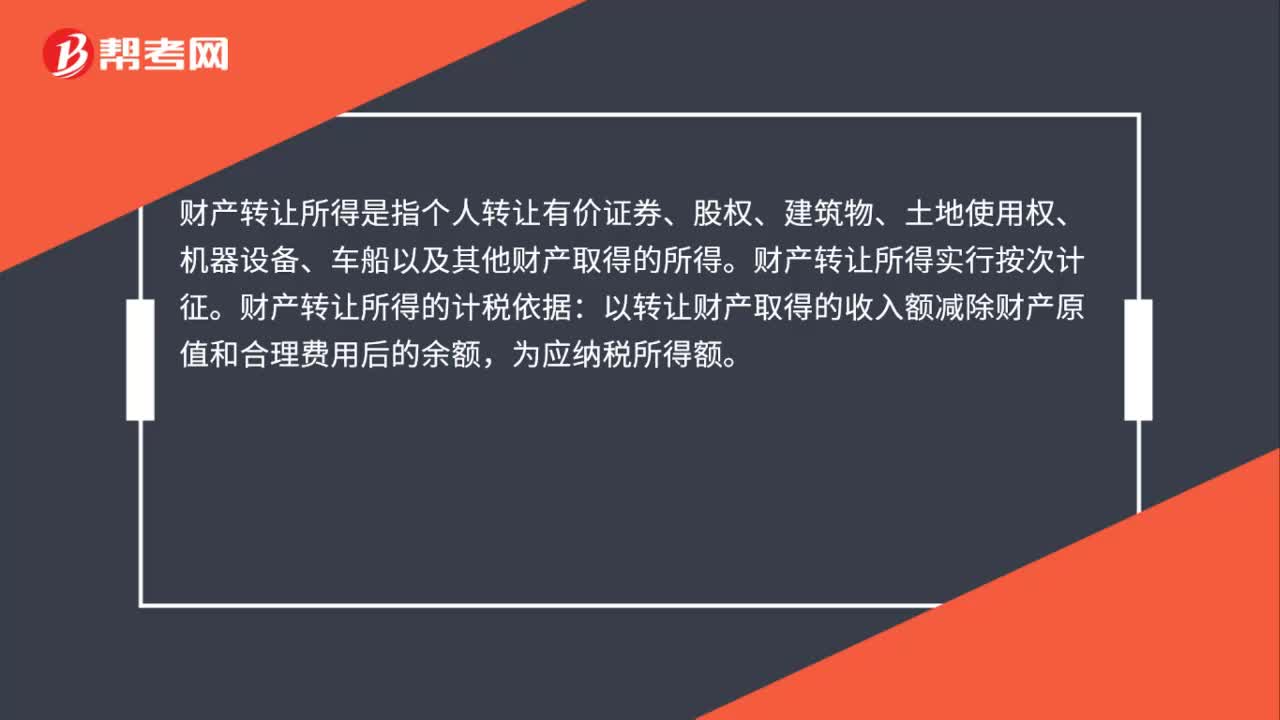

33财产转让所得是什么?:财产转让所得是什么?财产转让所得是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。财产转让所得实行按次计征。财产转让所得的计税依据:以转让财产取得的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

35

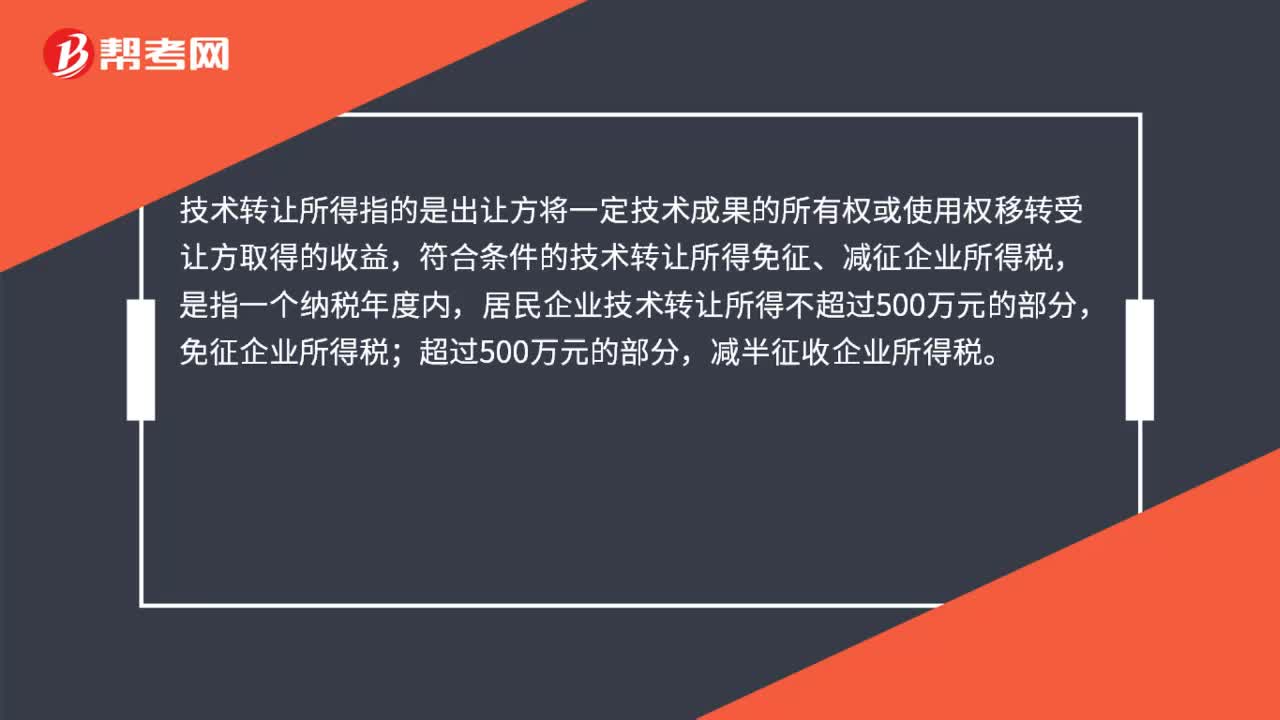

35技术转让所得是什么?:技术转让所得是什么?技术转让所得指的是出让方将一定技术成果的所有权或使用权移转受让方取得的收益,符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

33

33财产转让所得是什么?:财产转让所得是什么?财产转让所得是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。财产转让所得实行按次计征。财产转让所得的计税依据:以转让财产取得的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料