下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是转让定价方法?

企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,选用合理的转让定价方法。

转让定价调整方法:可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。

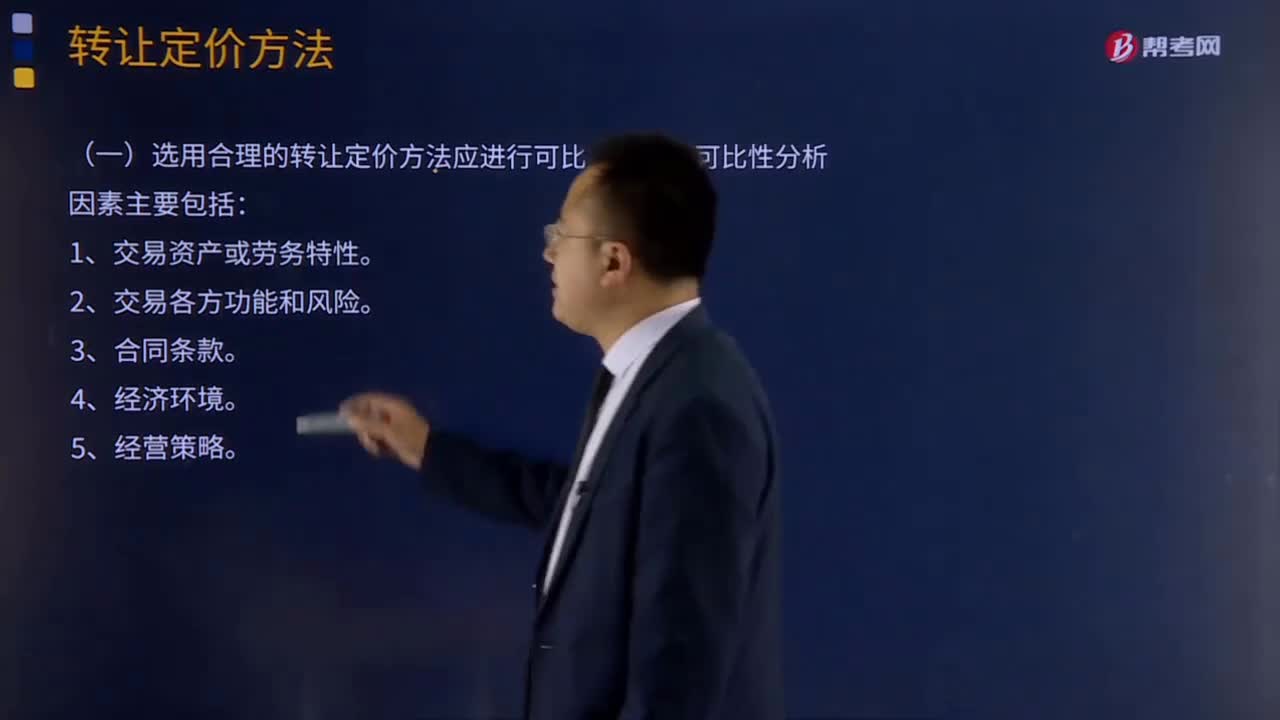

(一)选用合理的转让定价方法应进行可比性分析。可比性分析因素主要包括:

1、交易资产或劳务特性。

2、交易各方功能和风险。

3、合同条款。

4、经济环境。

5、经营策略。

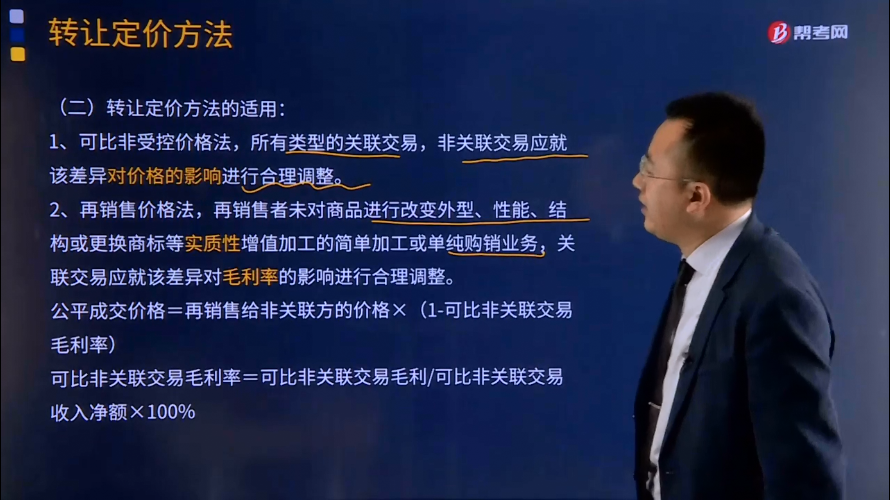

(二)转让定价方法的适用:

1、可比非受控价格法,所有类型的关联交易,非关联交易应就该差异对价格的影响进行合理调整。

2、再销售价格法,再销售者未对商品进行改变外型、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务,关联交易应就该差异对毛利率的影响进行合理调整。

公平成交价格=再销售给非关联方的价格×(1-可比非关联交易毛利率)

可比非关联交易毛利率=可比非关联交易毛利/可比非关联交易收入净额×100%

3、成本加成法,有形资产的购销、转让和使用,劳务提供或资金融通的关联交易(不适用于无形资产),关联交易应就该差异对成本加成率的影响进行合理调整。

公平成交价格=关联交易的合理成本×(1+可比非关联交易成本加成率)

可比非关联交易成本加成率=可比非关联交易毛利/可比非关联交易成本×100%

4、交易净利润法,有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。

关联交易应就该差异对营业利润的影响进行合理调整。

5、利润分割法,分为一般利润分割法和剩余利润分割法。适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况。

326

326什么是转让定价方法?:企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。(一)选用合理的转让定价方法应进行可比性分析。关联交易应就该差异对毛利率的影响进行合理调整。公平成交价格=再销售给非关联方的价格×(1-可比非关联交易毛利率),关联交易应就该差异对成本加成率的影响进行合理调整。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

51

51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料