下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

00:17代位权的行使范围是什么?:代位权的行使范围是什么?代位权的行使范围是以债权人的债权为限,否则对超出部分人民法院不予支持。

12:01

12:01股息、利息、租金、特许权使用费和财产转让所得是什么?:对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,1、对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,相关应纳税款扣缴义务发生之日为股息、红利等权益性投资收益实际支付之日。

03:36

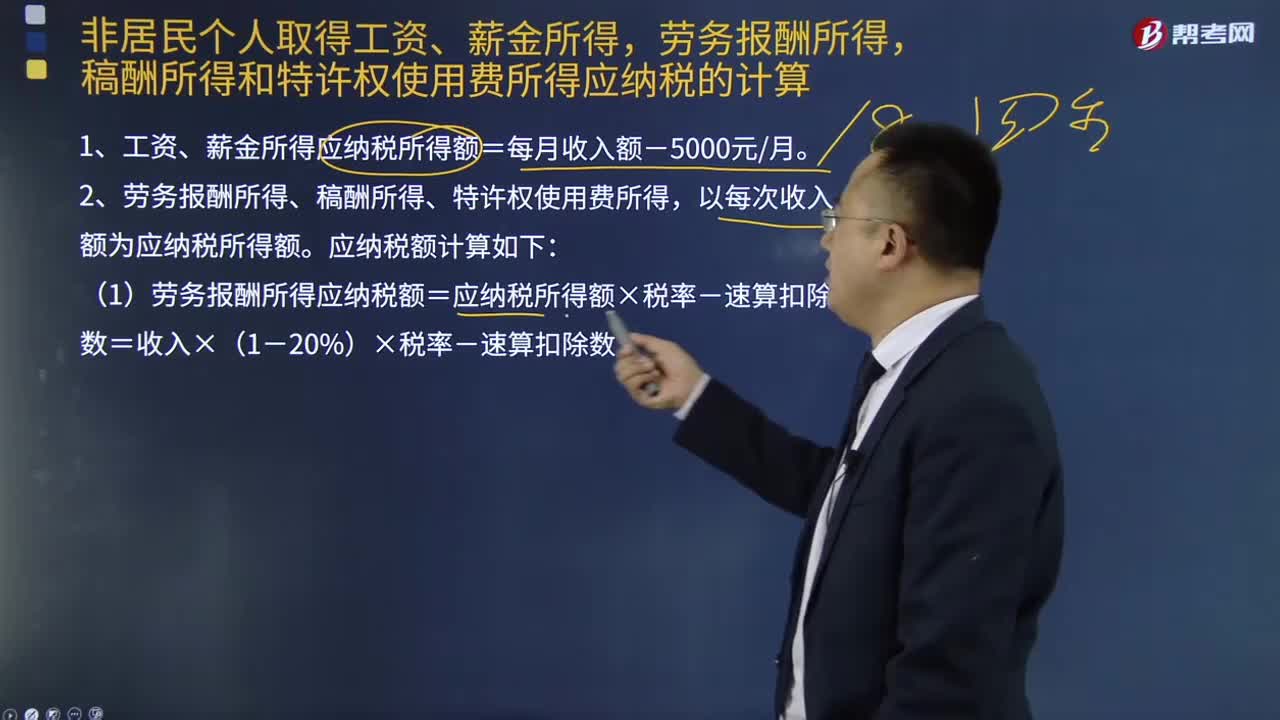

03:36非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权还用费所得应纳税额如何计算?:稿酬所得和特许权还用费所得应纳税额如何计算?以每月收入额减除费用五千元后的余额为应纳税所得额;以及非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,1、工资、薪金所得应纳税所得额=每月收入额-5000元月。2、劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。(1)劳务报酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数:

04:16

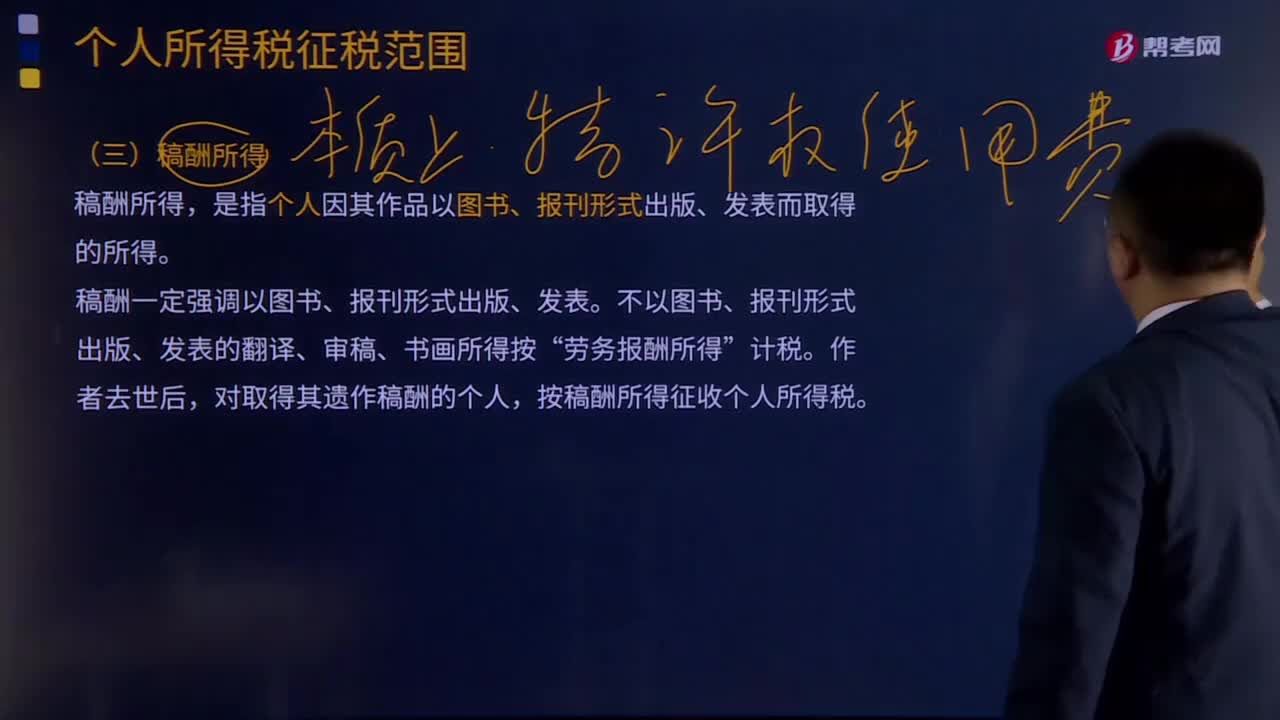

04:16稿酬所得和特许权使用费所得分别指什么?:稿酬所得和特许权使用费所得分别指什么?稿酬所得,劳务报酬所得”按稿酬所得征收个人所得税。稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,应纳税额=每次收入额×(1-20%)×20%×(1-30%)。特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得。不包括稿酬所得。

16:12

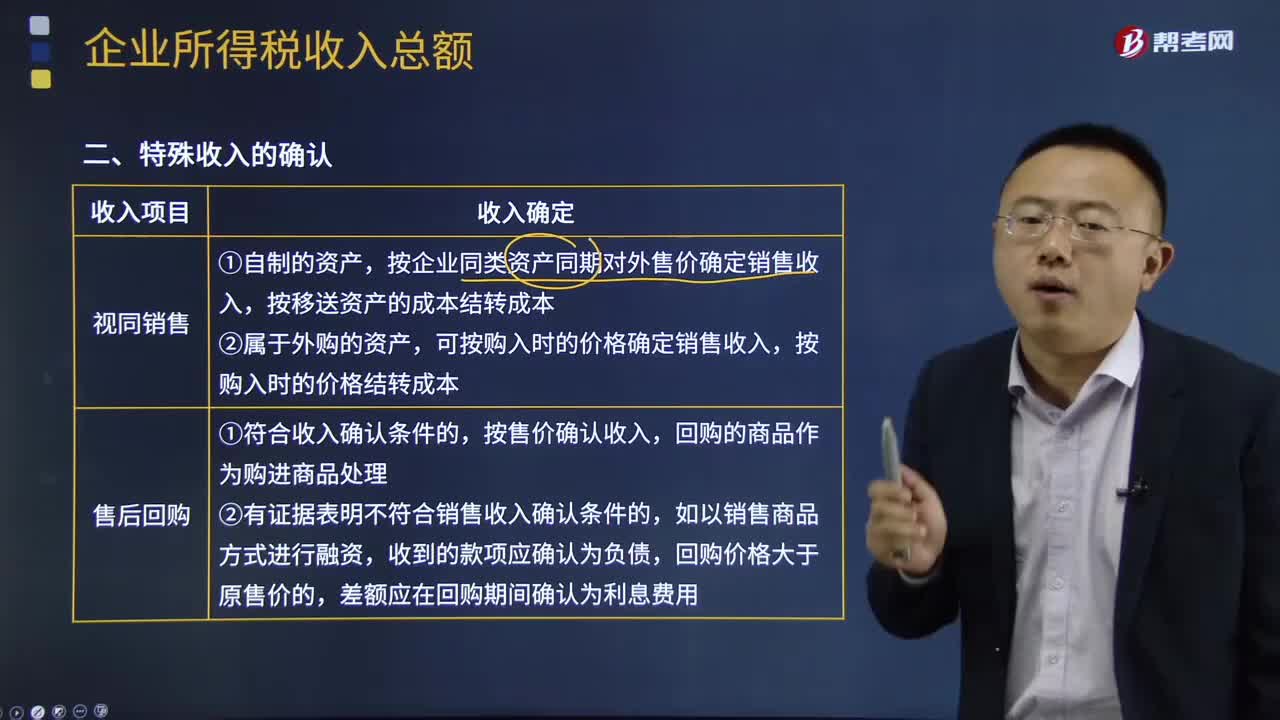

16:12特殊收入的确认是怎样的?:特殊收入以分期收款方式销售货物的,按照企业分得产品的日期确认收入的实现,按照扣除商业折旧后的金额确定销售商品收入金额,按扣除现金折旧前的金额确定销售商品收入金额,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。即销售价款中包括销售商品的价款与赠品价款。(三)企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等。

00:23

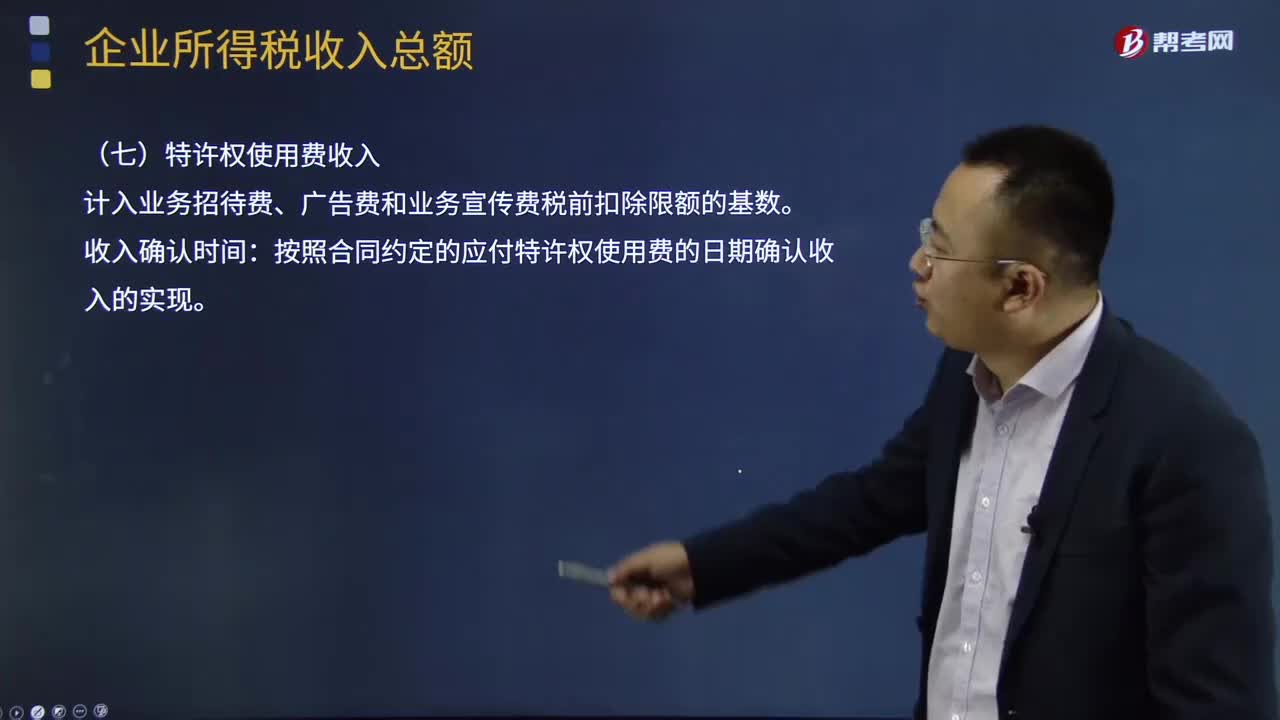

00:23特许权使用费收入是什么?:特许权使用费收入是什么?特许权使用费收入指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。特许权使用费收入的方式有两种,一是转让所有权,无论是转让其所有权,还是转让其使用权,所取得的收入均应作为企业的销售收入处理。特许权使用费收入,合同约定”的特许权使用人应付特许权使用费的日期确认收入的实现。计算业务招待费、广告费和业务宣传费税前扣除限额的基数。收入确认时间:

00:47

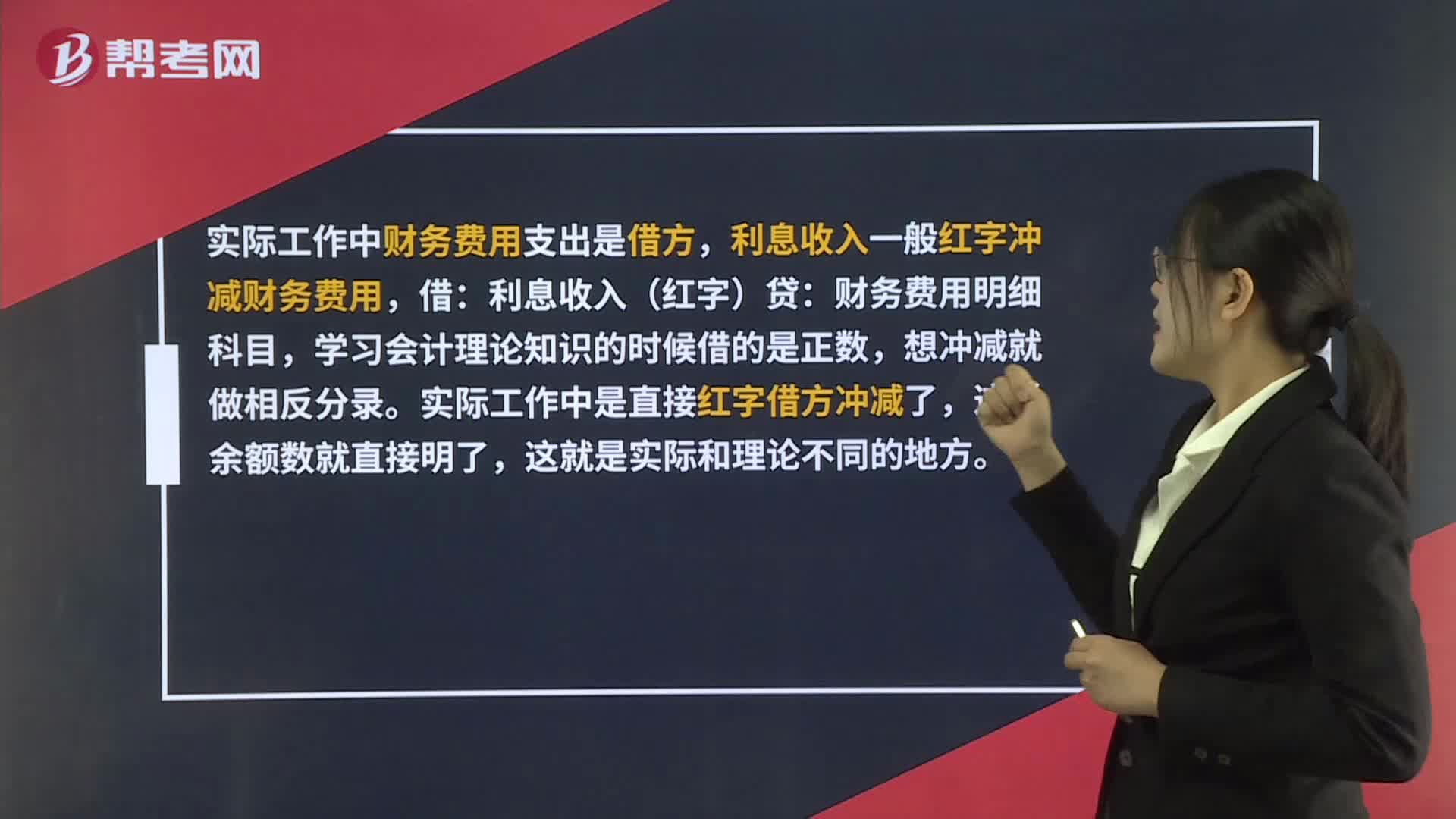

00:47财务费用和利息收入记借方还是贷方?:财务费用和利息收入记借方还是贷方?实际工作中财务费用支出是借方,利息收入一般红字冲财务费用,借:利息收入(红字)贷:财务费用明细科目,学习会计理论知识的时候借的是正数,想冲减就做相反分录。实际工作中是直接红字借方冲减了,这样余额数就直接明了,这就是实际和理论不同的地方。

00:42

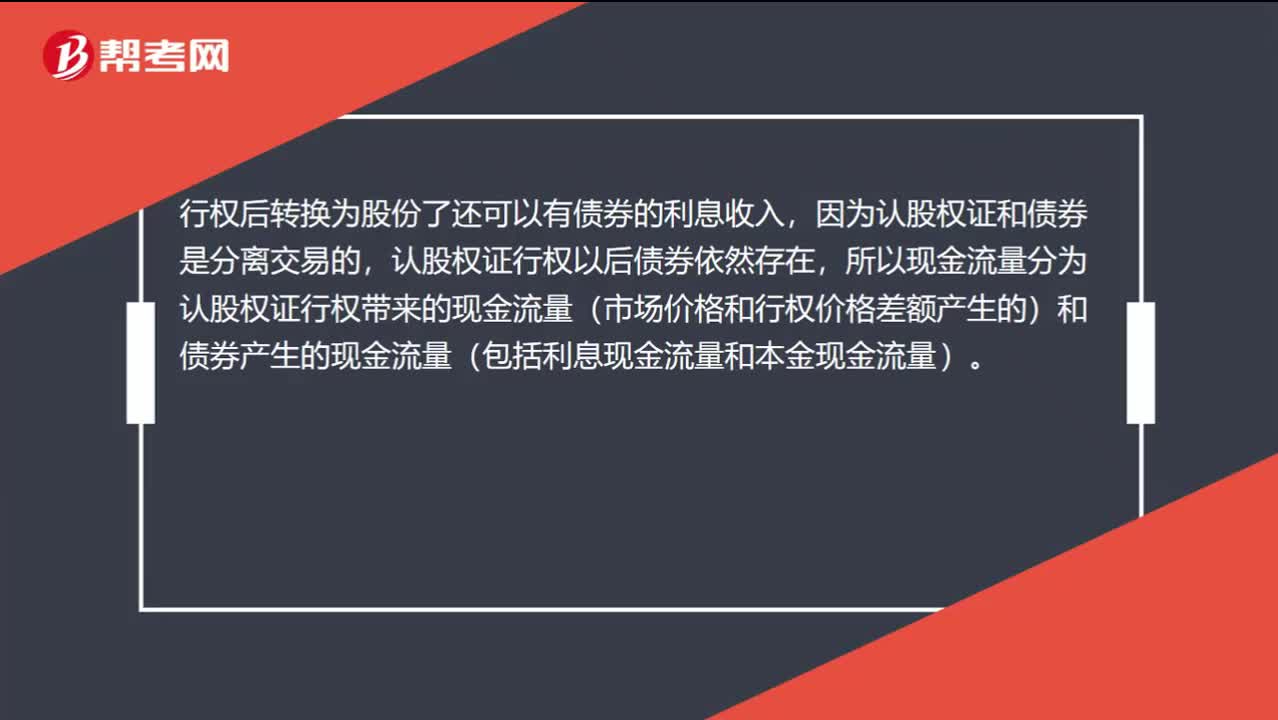

00:42认股权证行权后为什么还存在利息收入?:认股权证行权后为什么还存在利息收入?行权后转换为股份了还可以有债券的利息收入,因为认股权证和债券是分离交易的,认股权证行权以后债券依然存在,所以现金流量分为认股权证行权带来的现金流量(市场价格和行权价格差额产生的)和债券产生的现金流量(包括利息现金流量和本金现金流量)。

03:05

03:05建设用地使用权的终止原因有哪些?:建设用地使用权是因建筑物或其他构筑物而使用国家所有的土地的权利。建设用地使用权因土地使用权出让合同规定的使用年限届满、提前收回及土地灭失等原因而终止。1.因为使用期限届满而未续期住宅建设用地使用权期间届满的,必须按照土地使用权出让合同约定的土地用途、动工开发期限开发土地;则建设用地使用权自然消灭《物权法》规定,非住宅建设用地使用权期间届满后的续期,登记机构应当收回建设用地使用权证书。

03:07

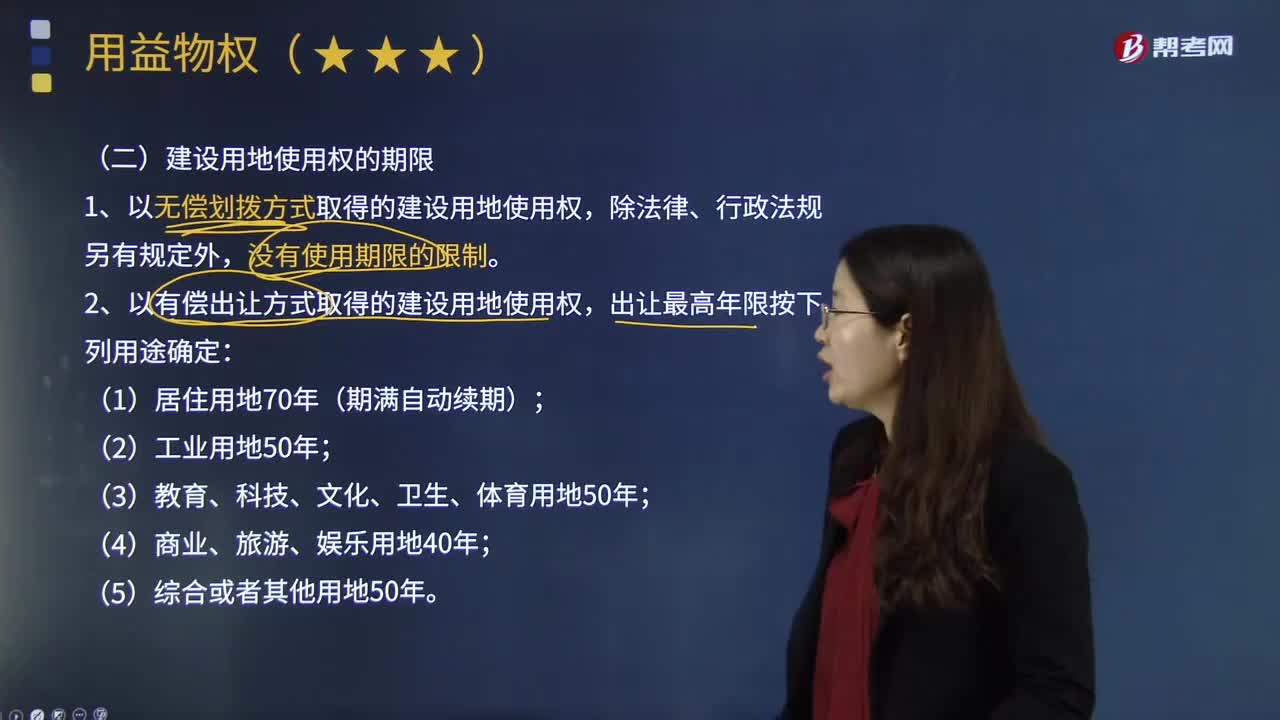

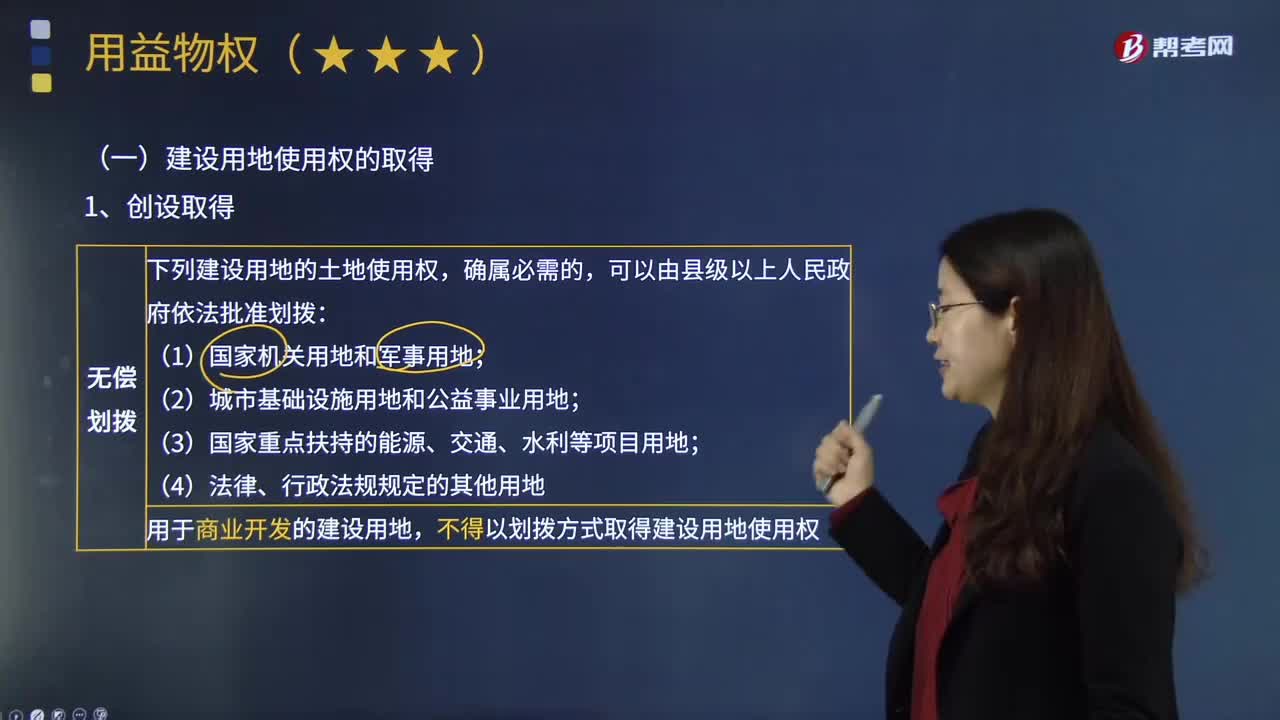

03:07建设用地使用权的期限是多久?:建设用地使用权的期限是多久?1.以无偿划拨方式取得的建设用地使用权,2.以有偿出让方式取得的建设用地使用权,3.建设用地使用权转让、互换、出资、赠与或者抵押的,但不得超过建设用地使用权的剩余期限。应当重新签订土地使用权出让合同;依照规定支付土地使用权出让金,土地使用权由国家无偿收回,可以收回国有土地使用权,(3)土地出让等有偿使用合同约定的使用期限届满,土地使用者未申请续期或者申请续期未获批准;

08:11

08:11怎样取得建设用地的使用权?:然后取得国有建设用地使用权。建设用地使用权的取得方法有:不得以划拨方式取得建设用地使用权,建设用地使用权转让、互换、出资、赠与或者抵押的:①按照出让合同约定已经支付全部土地使用权出让金,以划拨方式取得的土地使用权。应当由受让方办理土地使用权出让手续;并依照国家有关规定缴纳土地使用权出让金,以出让方式取得土地使用权的,A.按照出让合同约定已经支付全部土地使用权出让金。

11:01

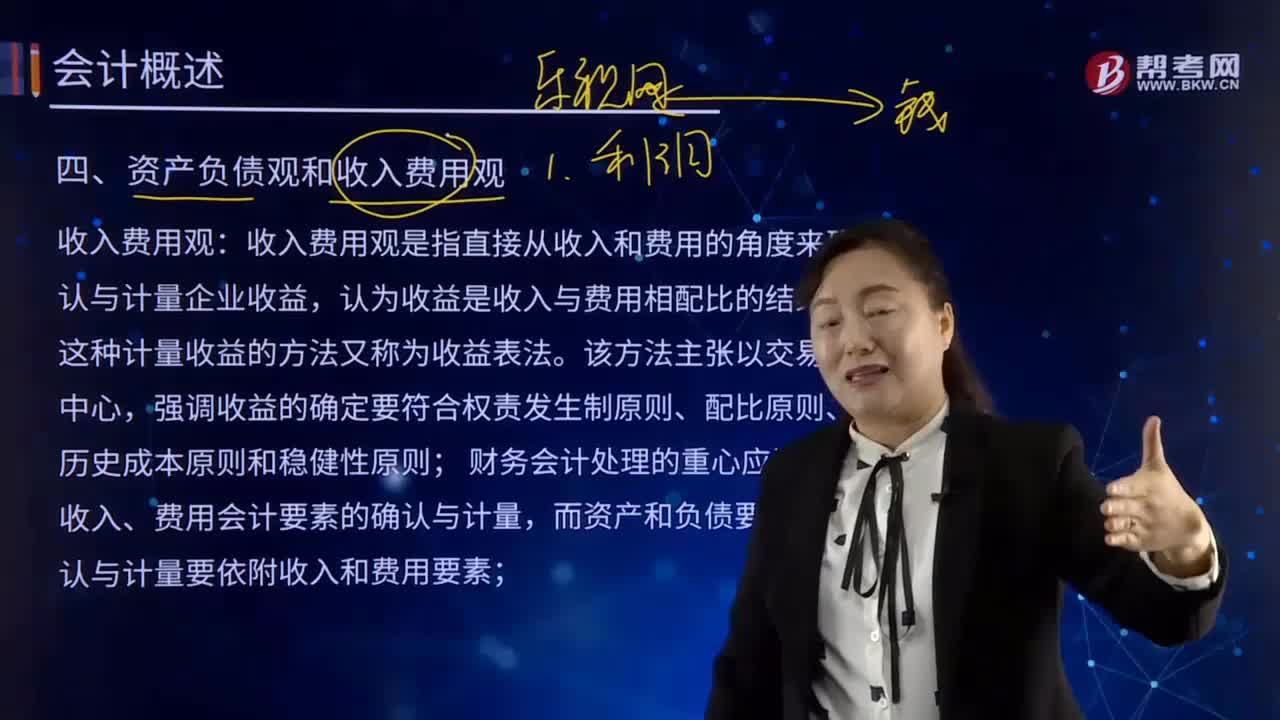

11:01资产负债观和收入费用观的含义分别是什么?:收入费用观是指直接从收入和费用的角度来确认与计量企业收益,收入费用观是指直接从收入和费用的角度来确认与计量企业收益,财务会计处理的重心应该是对收入、费用会计要素的确认与计量。而资产和负债要素的确认与计量要依附收入和费用要素,资产负债观直接从资产和负债的角度确认与计量企业的收益。首先要定义并规范由该类交易或事项产生的相关资产或负债或其对相关资产或负债造成影响的确认与计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日