下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29利息、股息、红利所得和偶然所得应纳税额如何计算?:利息、股息、红利所得和偶然所得应纳税额如何计算?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,均不作为当期的收入和费用。

03:36

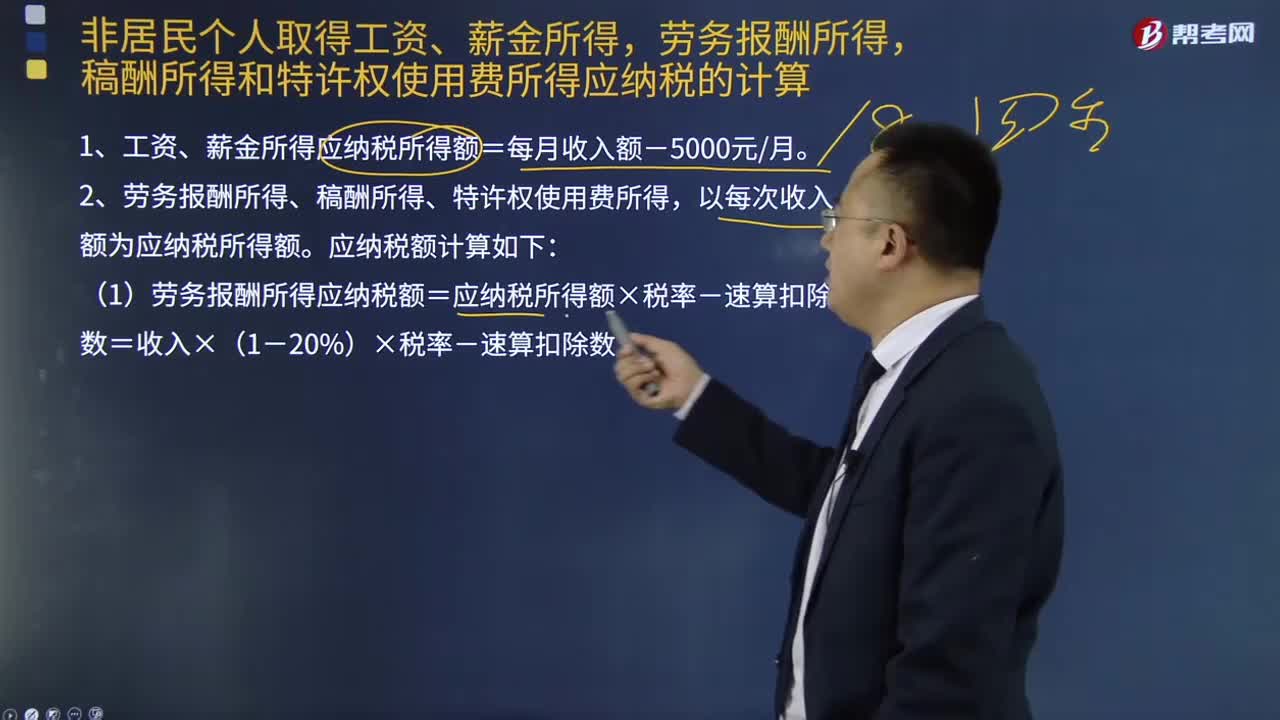

03:36非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权还用费所得应纳税额如何计算?:稿酬所得和特许权还用费所得应纳税额如何计算?以每月收入额减除费用五千元后的余额为应纳税所得额;以及非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,1、工资、薪金所得应纳税所得额=每月收入额-5000元月。2、劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。(1)劳务报酬所得应纳税额=应纳税所得额×税率-速算扣除数=收入×(1-20%)×税率-速算扣除数:

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

06:24

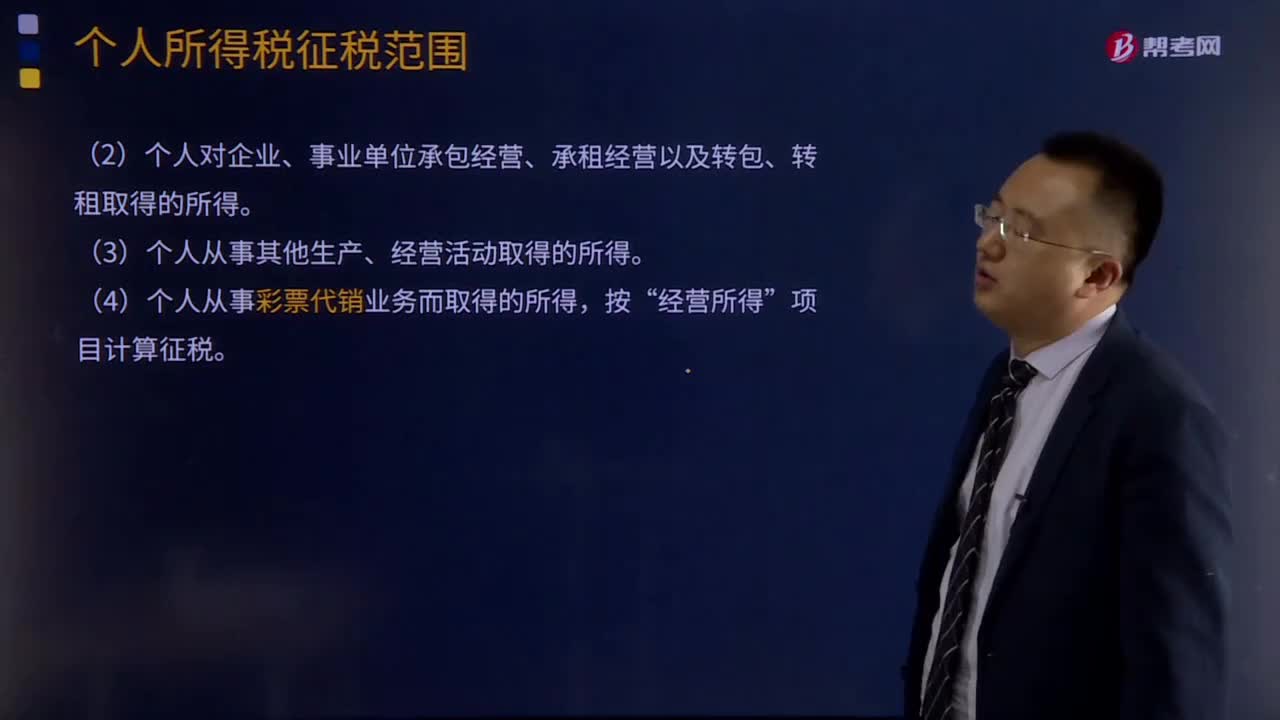

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

12:06

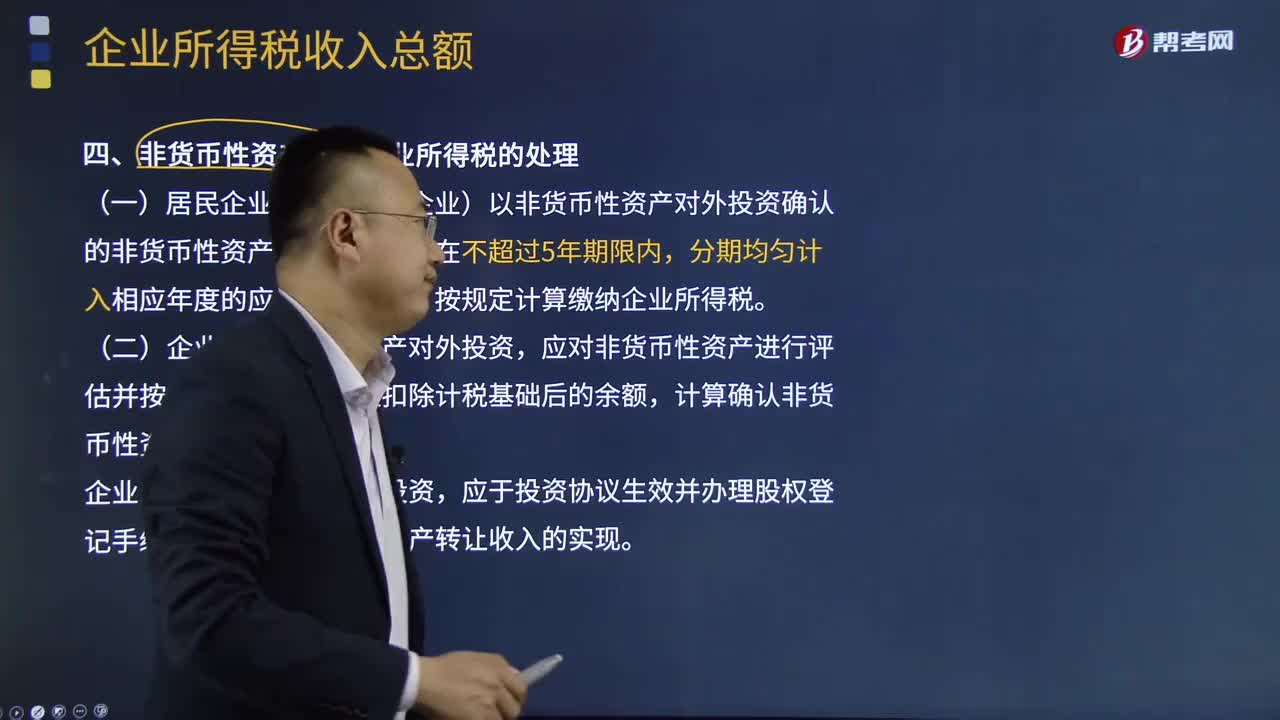

12:06非货币性资产投资企业所得税应该怎么处理?:非货币性资产投资企业所得税应该怎么处理?企业发生非货币性资产投资,(一)居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。企业以非货币性资产对外投资,确认非货币性资产转让收入的实现。(三)企业以非货币性资产对外投资而取得被投资企业的股权,加上每年确认的非货币性资产转让所得。

07:25

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

00:51

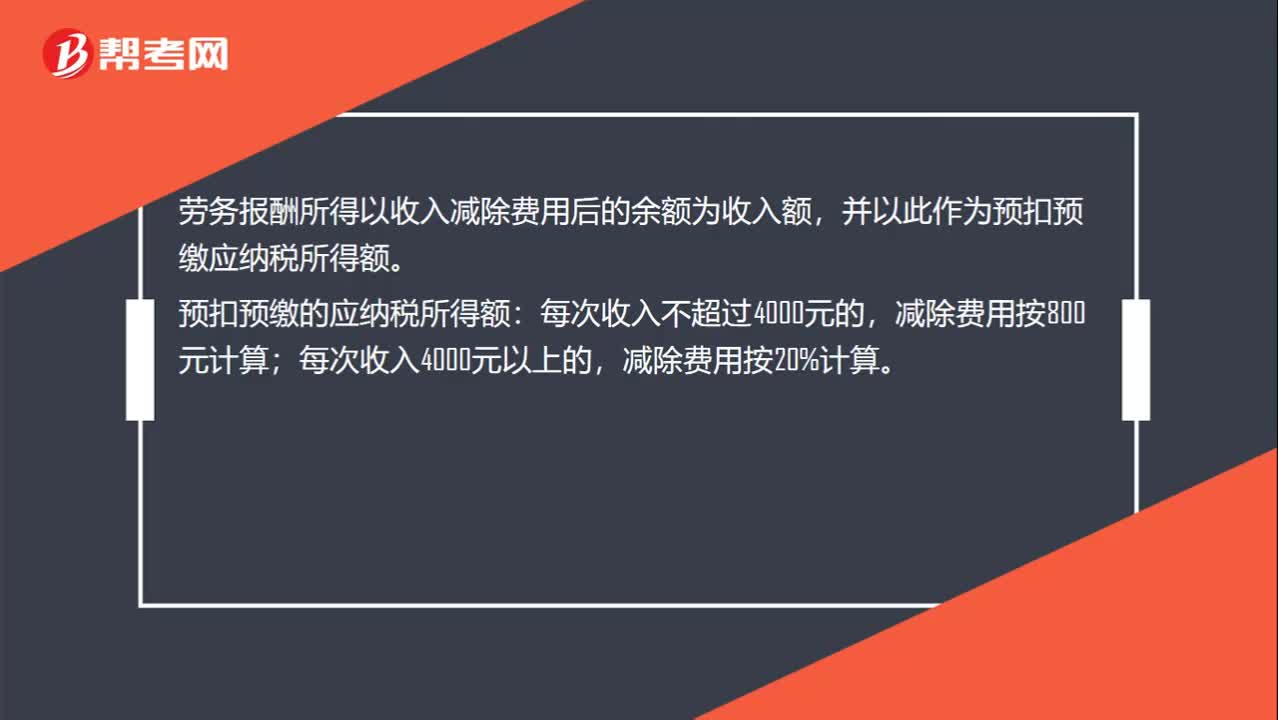

00:51劳务报酬个人所得税如何计算?:劳务报酬个人所得税如何计算?劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按20%计算。每次收入≤4000:收入-800;收入×(1-20%)。非居民个人劳务报酬所得适合七级超额累进税率。

07:20

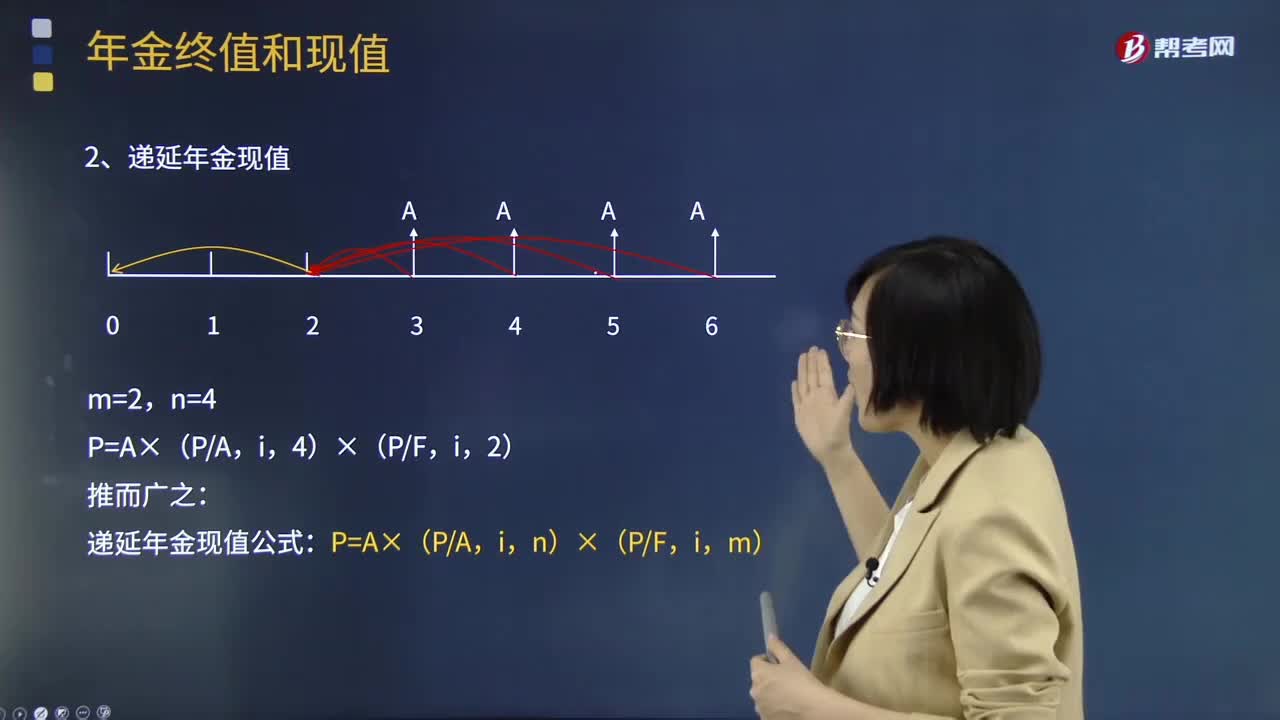

07:20带你学习递延年金现值应如何计算?:带你学习递延年金现值应如何计算?年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,递延年金现值是指间隔一定时期后每期期末或期初收入或付出的系列等额款项,按照复利计息方式折算的现时价值,即间隔一定时期后每期期末或期初等额收付资金的复利现值之和。递延年金现值的计算:【例题·计算分析题】i=10%,计算A=100,m=3,n=4的递延年金的现值。P=A×(PA。

02:57

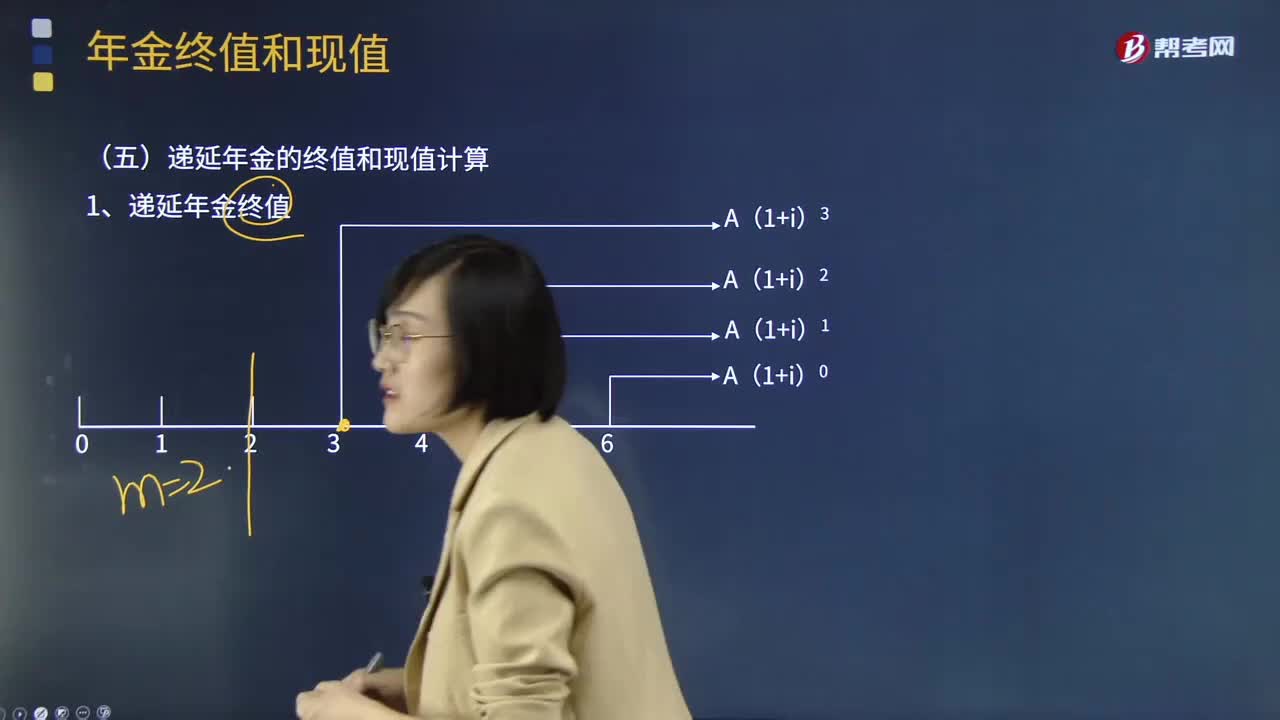

02:57带你学习递延年金终值应如何计算?:带你学习递延年金终值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。递延年金是指第一次收付发生在第二期或第二期以后的年金。

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日