-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

经营所得的个人所得税如何征收?

个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得:

【提示】个体工商户以业主为个人所得税纳税义务人。

(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。

(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。

(3)个人从事其他生产、经营活动取得的所得。

(4)个人从事彩票代销业务而取得的所得,按“经营所得”项目计算征税。

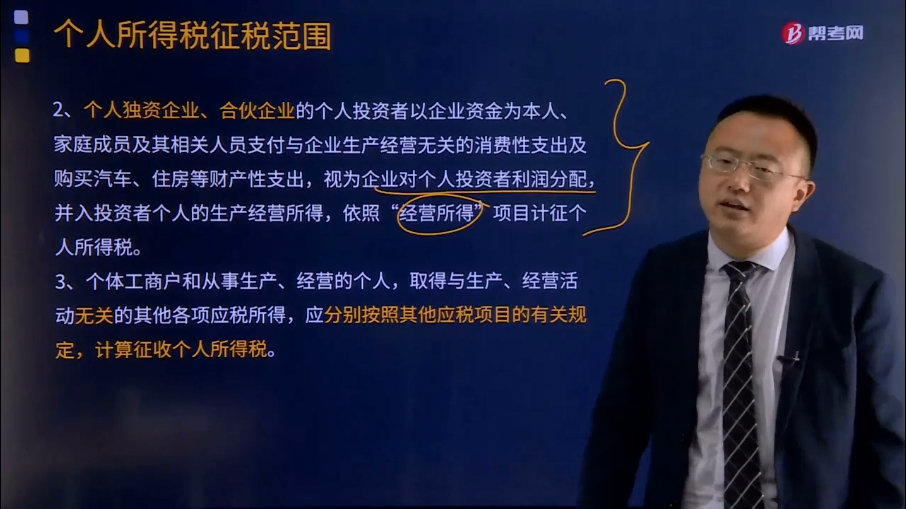

个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者利润分配,并入投资者个人的生产经营所得,依照“经营所得”项目计征个人所得税。

个体工商户和从事生产、经营的个人,取得与生产、经营活动无关的其他各项应税所得,应分别按照其他应税项目的有关规定,计算征收个人所得税。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2017年注册会计师考试真题】对个人代销彩票取得的所得计征个人所得税时,适用的所得项目是( )。

A.劳务报酬所得

B.工资、薪金所得

C.对企事业单位的承包经营、承租经营所得

D.经营所得

【答案】D

【解析】个人因从事彩票代销业务而取得的所得,按“经营所得”缴纳个人所得税。

27

27

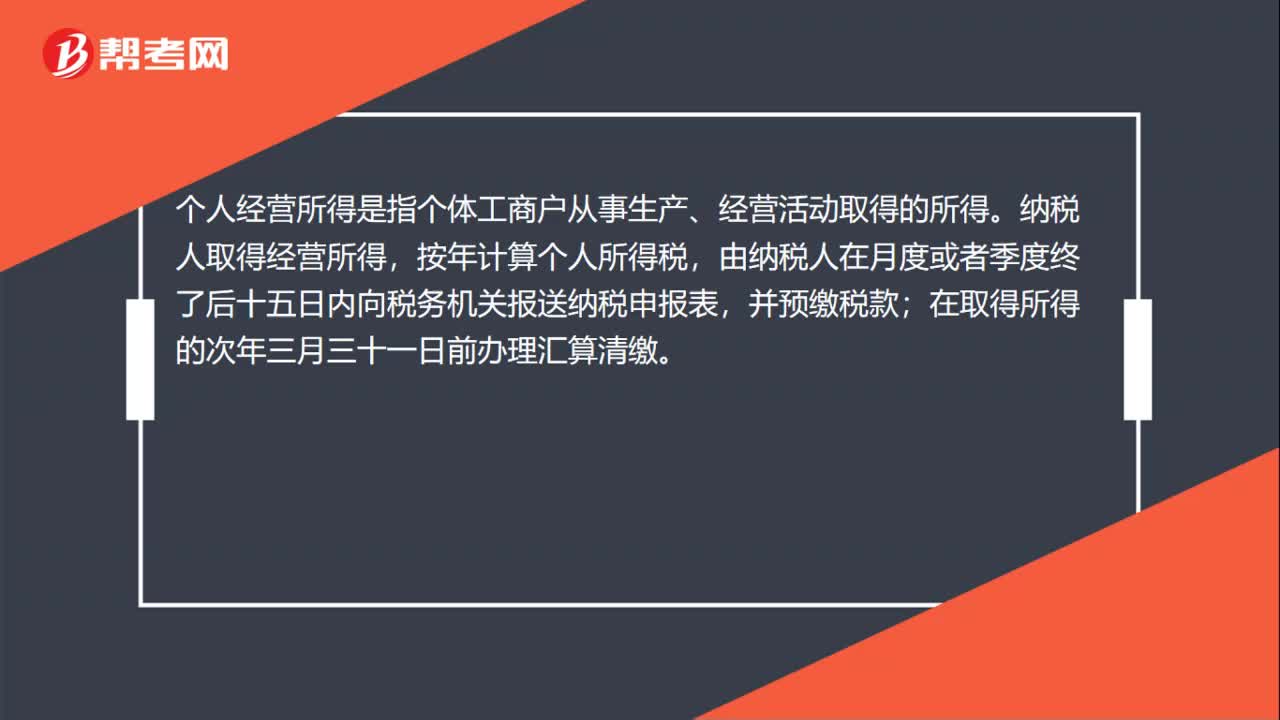

个人经营所得是什么?:个人经营所得是什么?个人经营所得是指个体工商户从事生产、经营活动取得的所得。纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

611

611

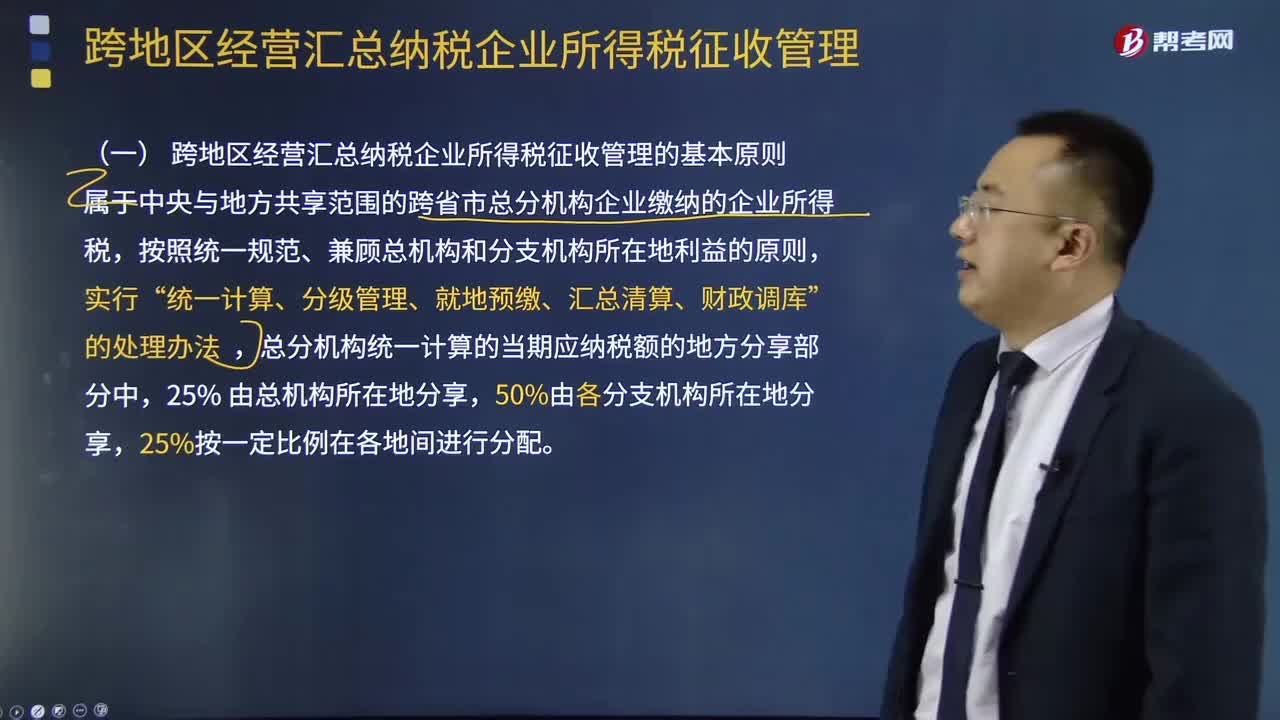

跨地区经营汇总纳税企业所得税如何征收管理?:该《办法》分总则、税款预缴和汇算清缴、总分机构分摊税款的计算、日常管理、附则5章33条,(一)跨地区经营汇总纳税企业所得税征收管理的基本原则,属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,(二)跨地区经营汇总纳税企业所得税征收管理的适用范围跨省市总分机构企业是指跨省(自治区、直辖市 和计划单列市。总机构和具有主体生产经营职能的二级分支机构就地预缴企业所得税。

419

419

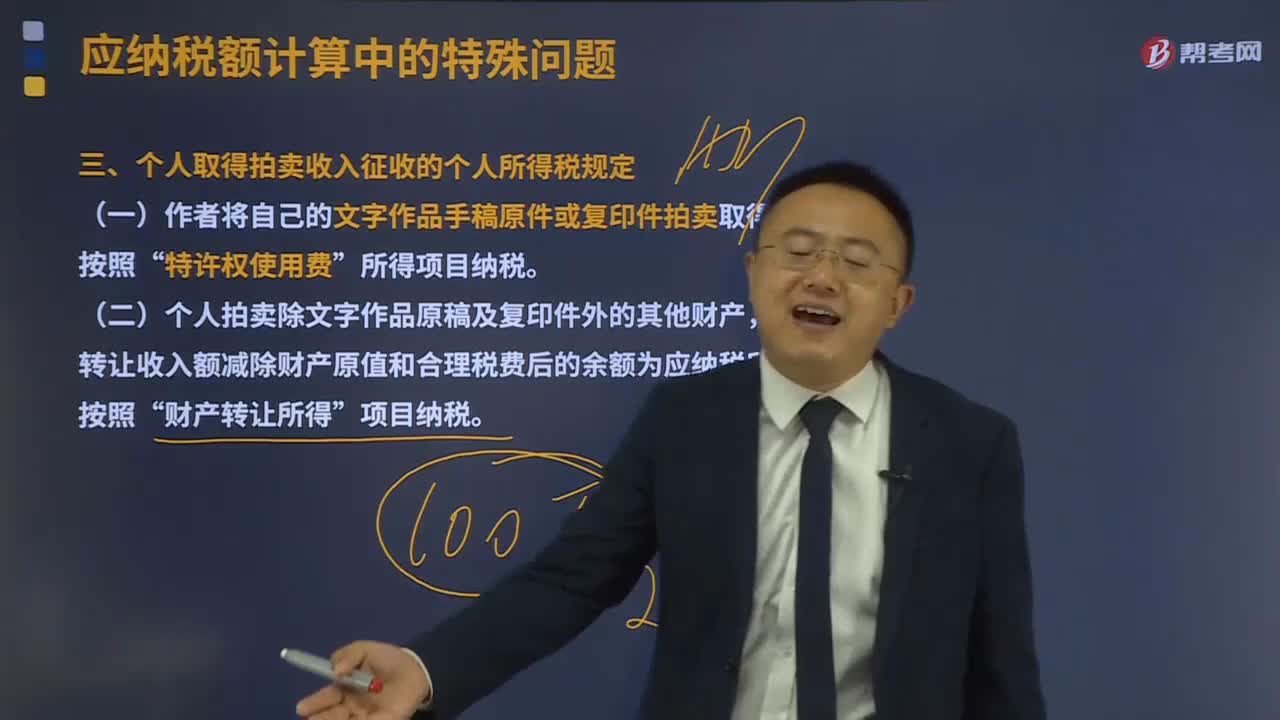

个人取得拍卖收入征收的个人所得税有什么规定?:应以其转让收入额减除财产原值和合理税费后的余额为应纳税所得额,1、应纳税所得额=转让收入—财产原值—合理税费。是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,3、纳税人如不能提供合法、完整、准确的财产原值凭证。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料