下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人取得拍卖收入征收的个人所得税有什么规定?

作者将自己的文字作品手稿原件或复印件拍卖取得的所得,按照“特许权使用费”所得项目纳税。

个人拍卖除文字作品原稿及复印件外的其他财产,应以其转让收入额减除财产原值和合理税费后的余额为应纳税所得额,按照“财产转让所得”项目纳税。

1、应纳税所得额=转让收入—财产原值—合理税费

(1)以该项财产最终拍卖成交价格为其转让收入额。

(2)财产原值,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准)。具体为:

①通过商店、画廊等途径购买的,为购买该拍卖品时实际支付的价款。

②通过拍卖行拍得的,为拍得该拍卖品实际支付的价款及交纳的相关税费。

③通过祖传收藏的,为其收藏该拍卖品而发生的费用。

④通过赠送取得的,为其受赠该拍卖品时发生的相关税费。

⑤通过其他形式取得的,参照以上原则确定财产原值。

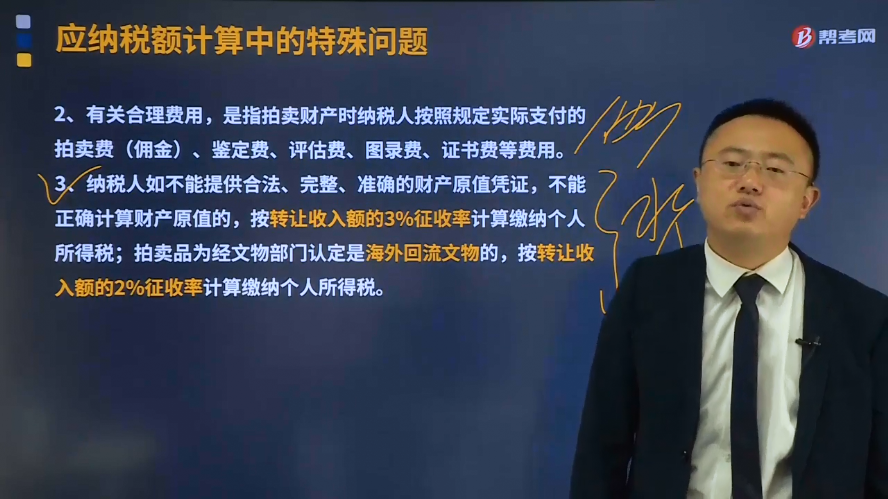

2、有关合理费用,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用。

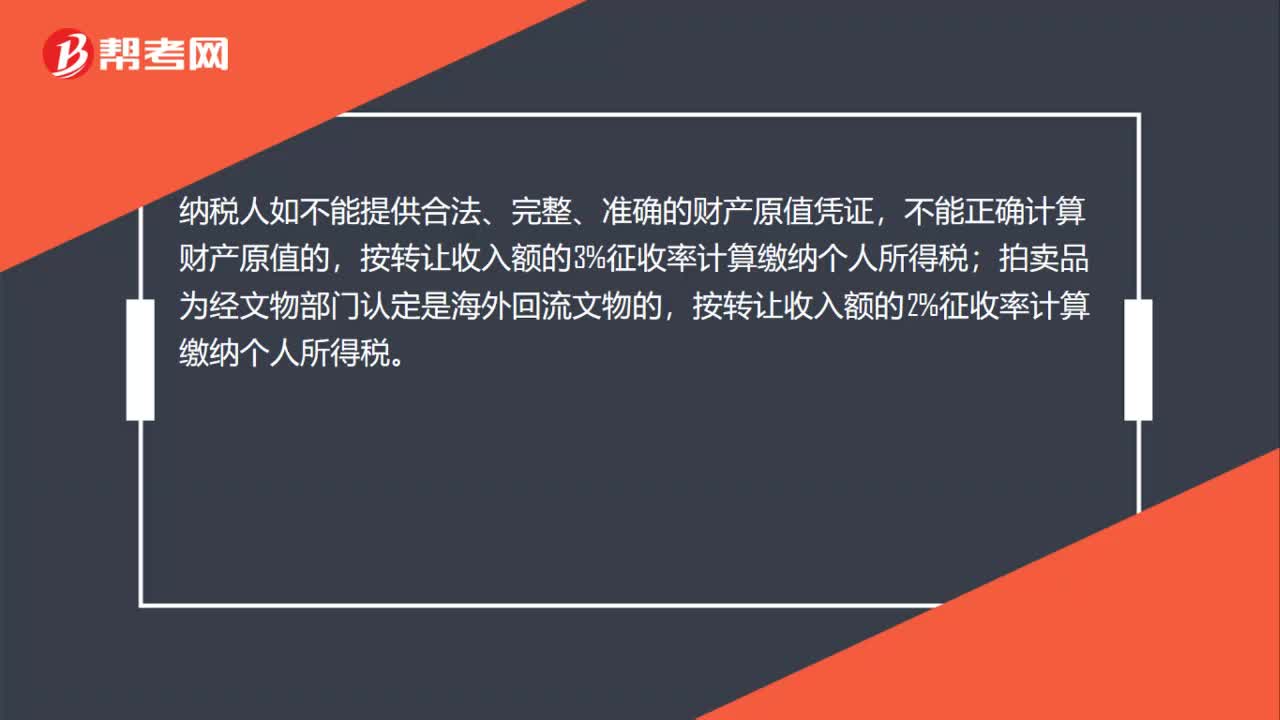

3、纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税;拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。

(1)纳税人的财产原值凭证内容填写不规范,或者一份财产原值凭证包括多件拍卖品且无法确认每件拍卖品一一对应的原值的,不得将其作为扣除财产原值的计算依据,应视为不能提供合法、完整、准确的财产原值凭证,并按规定的征收率计算缴纳个人所得税。

(2)纳税人能够提供合法、完整、准确的财产原值凭证,但不能提供有关税费凭证的,不得按征收率计算纳税,应当就财产原值凭证上注明的金额据实扣除,并按照税法规定计算缴纳个人所得税。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】中国公民张三有一件拍卖品经文物部门认定是海外回流文物,财产原值凭证金额栏没有填写,转让收入额为30万元,应缴纳个人所得税( )元。

A.30000

B.0

C.6000

D.15000

【答案】C

【解析】张三应缴纳个人所得税=300000×2%=6000(元)

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

72

72拍卖所得的计税怎么算?:拍卖所得的计税怎么算?个人拍卖除文字作品原稿及复印件外的其他财产,应以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目适用20%税率缴纳个人所得税。纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。

345

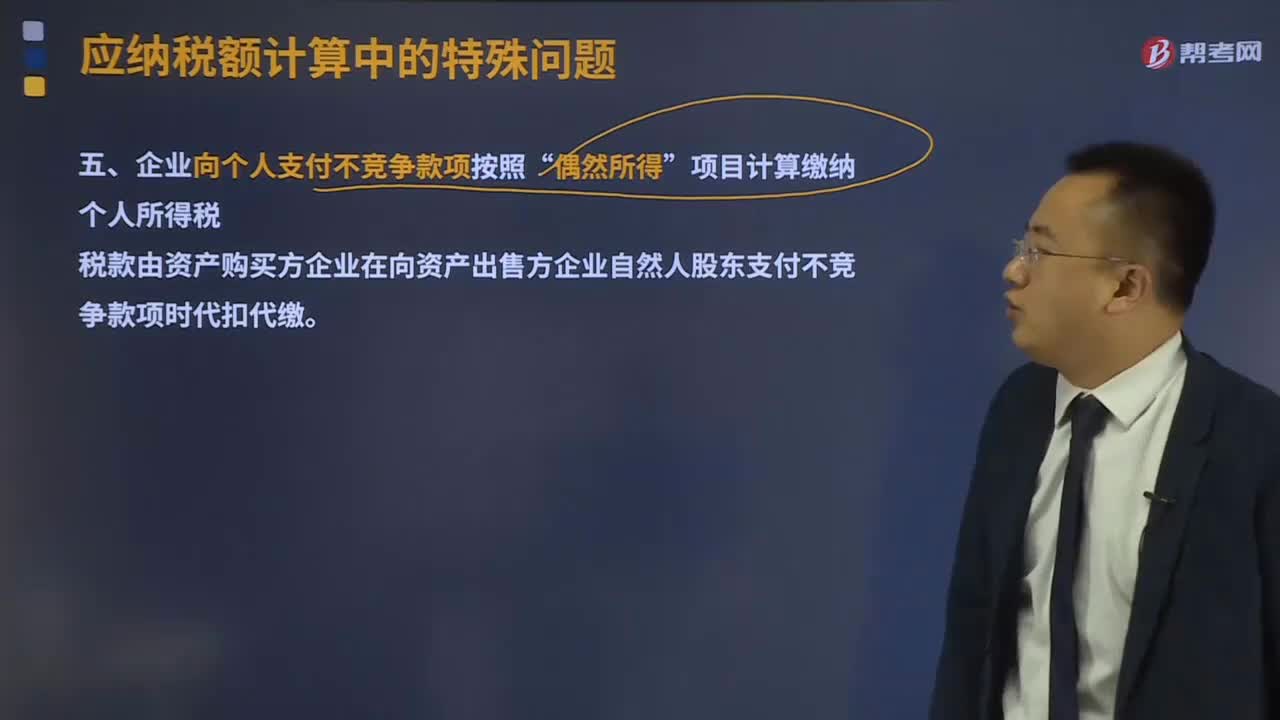

345个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?:个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?个人兼职取得的收入应按照“在减除按个人所得税法规定的费用扣除标准后,应税项目缴纳个人所得税。(1)企业向个人支付不竞争款项按照“项目计算缴纳个人所得税。税款由资产购买方企业在向资产出售方企业自然人股东支付不竞争款项时代扣代缴。(2)个人取得公务交通、通讯补贴收入征税问题。合并后计征个人所得税;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料