下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

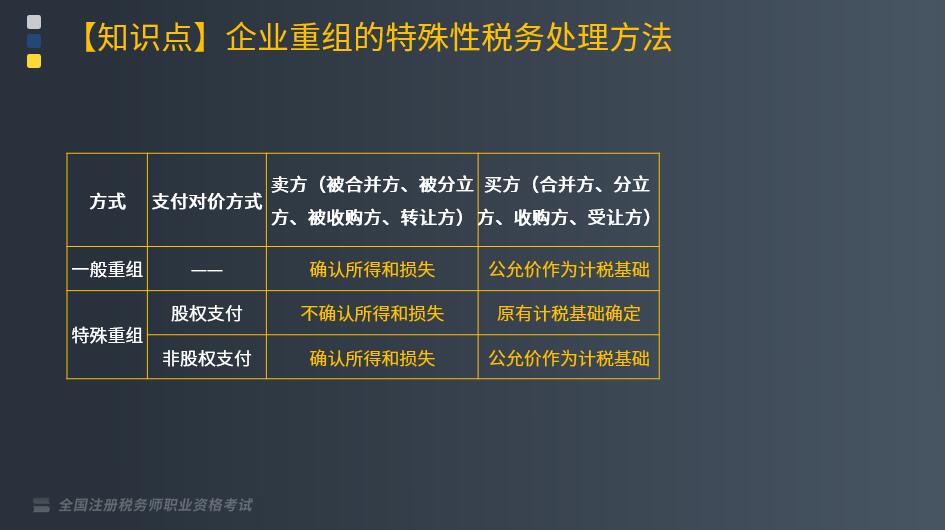

企业重组符合特殊性税务处理条件的按什么规定进行处理?

企业重组符合特殊性税务处理条件的,交易各方对其交易中的股权支付部分,可按以下规定进行特殊性税务处理:

1. 企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

2. 企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。

3. 股权收购、资产收购、企业合并分立的相关处理规定:

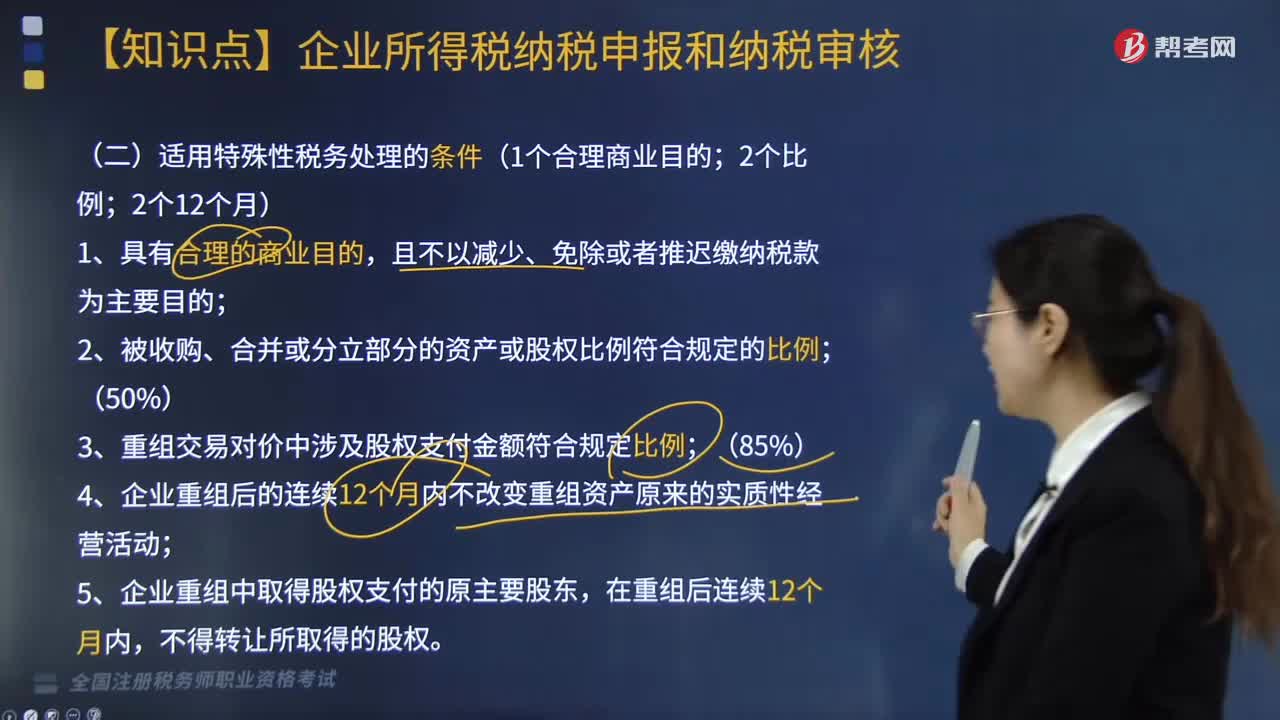

4. 股权收购,收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

(1)被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。

(2)收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

(3)收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

5. 资产收购,受让企业收购的资产不低于转让企业全部资产的50%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

(1)转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定。

(2)受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。

6. 企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择按以下规定处理:

(1)合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。

(2)被合并企业合并前的相关所得税事项由合并企业承继。

(3)可由合并企业弥补的被合并企业亏损的限额

=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

7. 企业分立,被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

(1)分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。

(2)被分立企业已分立出去资产相应的所得税事项由分立企业承继。

(3)被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。

(4)被分立企业的股东取得分立企业的股权(新股),如需部分或全部放弃原持有的被分立企业的股权(旧股),“新股”的计税基础应以放弃“旧股”的计税基础确定。

如不需放弃“旧股”,则其取得“新股”的计税基础可从以下两种方法中选择确定:

①“新股”的计税基础=零

②以被分立企业分立出去的净资产占被分立企业全部净资产的比例先调减原持有的“旧股”的计税基础,再将调减的计税基础平均分配到“新股”上。

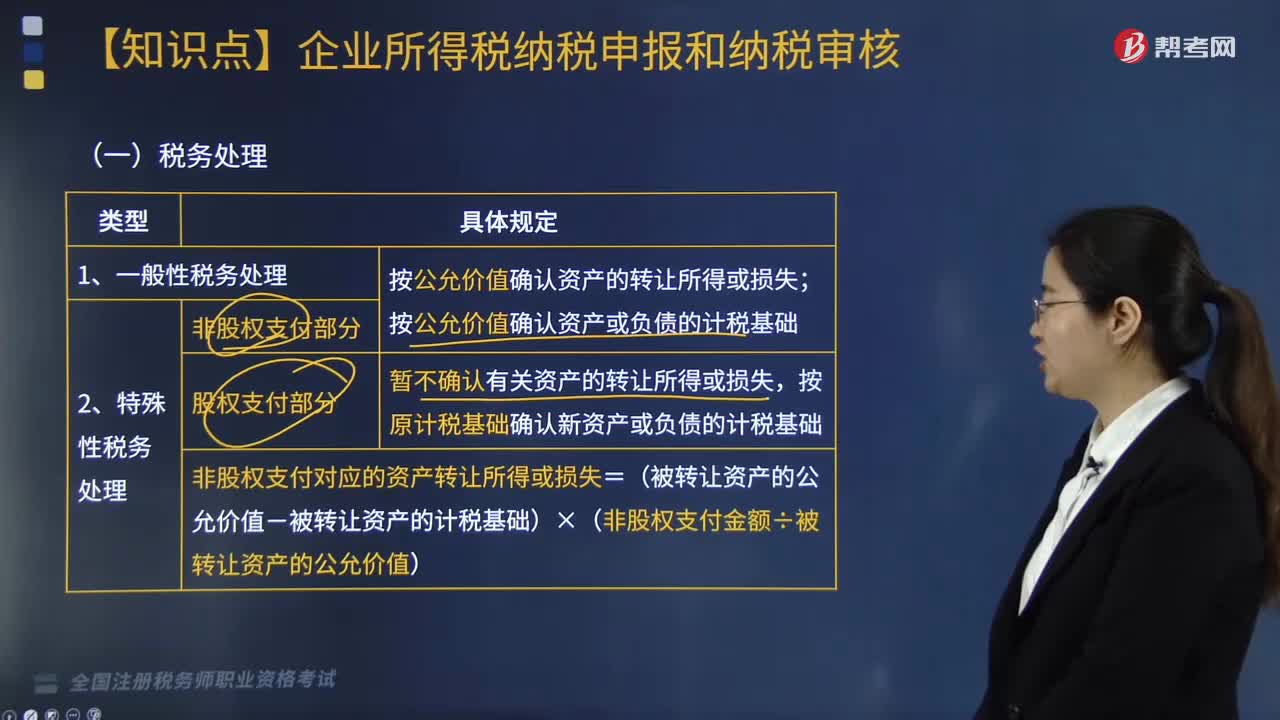

8. 重组交易各方按上述规定对交易中股权支付暂不确认有关资产的转让所得或损失的,其非股权支付仍应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。

非股权支付对应的资产转让所得或损失

=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)

下面是全国税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点并熟练掌握。

【例题·计算题】甲公司共有股权10000万股,为了将来有更好的发展,将80%的股权让乙公司收购,然后成为乙公司的子公司。假定收购日甲公司每股资产的计税基础为8元,每股资产的公允价值为10元。在收购对价中乙公司以股权形式支付80000万元。按特殊性税务处理方法,计算甲公司资产转让所得或损失和乙公司收到股权的计税基础。

【答案解析】

(1)甲公司不确认资产转让所得;

(2)甲公司股东取得乙企业股权的计税基础=64000(万元)(注:被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。)

(3)乙公司收到甲公司股权的计税基础=64000(万元)(注:收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定)

【例题·计算题】摩托车生产企业合并一家小型股份公司,股份公司全部资产公允价值为5700万元、全部负债为3200万元、未超过弥补年限的亏损额为620万元。合并时摩托车生产企业给股份公司的股权支付额为2300万元、银行存款200万元。该合并业务符合企业重组特殊性税务处理的条件且选择此方法执行。截至合并业务发生当年年末国家发行的最长期限的国债利率为6%。计算可由合并企业弥补的被合并企业亏损的限额。

【答案解析】

合并企业扣除被合并企业亏损限额

=(5700-3200)×6%=150(万元)

【例题·计算题】甲公司共有股权10000万股,为了将来有更好的发展,将80%的股权让乙公司收购,然后成为乙公司的子公司。假定收购日甲公司每股资产的计税基础为8元,每股资产的公允价值为10元。在收购对价中乙公司以股权形式支付72000万元,以银行存款支付8000万元。按特殊性税务处理方法,计算甲公司资产转让所得或损失和乙公司收到股权的计税基础。

【答案解析】

(1)甲公司取得非股权支付额对应的资产转让所得

=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)=(80000-64000)×(8000÷80000)=16000×10%=1600(万元)

(2)甲公司股东取得乙公司股权的计税基础

=7200×8=57600(万元)(注:被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定)

(3)乙公司收到股权的计税基础

=7200×8+8000=65600(万元)(注:收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定,其中非股权支付的部分要调整相应资产的计税基础)

【2012年税务师考试真题】2011年10月甲公司购买乙公司的部分资产,该部分资产计税基础为6000万元,公允价值为8000万元;乙公司全部资产的公允价值为10000万元。甲公司向乙公司支付一部分股权(计税基础为4500万元,公允价值为7000万元)以及1000万元银行存款。假定符合资产收购特殊性税务处理的其他条件,且双方选择特殊性税务处理。下列说法正确的有( )。

A. 甲公司取得的乙公司资产的计税基础为6250万元

B. 乙公司取得的甲公司股权的计税基础为6000万元

C. 乙公司应确认资产转让所得250万元

D. 乙公司暂不确认资产转让所得

E. 甲公司应确认股权转让所得2500万元

【答案】AC

【解析】选项A,甲公司取得的乙公司资产的计税基础

=6000×(7000÷8000)+1000=6250(万元);选项B,转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定,所以乙公司取得的甲公司股权的计税基础

=6000×(7000÷8000)=5250(万元);

非股权支付对应的资产转让所得

=(8000-6000)×(1000÷8000)=250(万元),所以选项C正确,选项D错误。选项E,甲公司不确认股权转让所得。

144

144适用特殊性税务处理的条件有哪些?:适用特殊性税务处理的条件有哪些?

80

80企业重组时,税务处理应如何做?:税务处理应如何做?

304

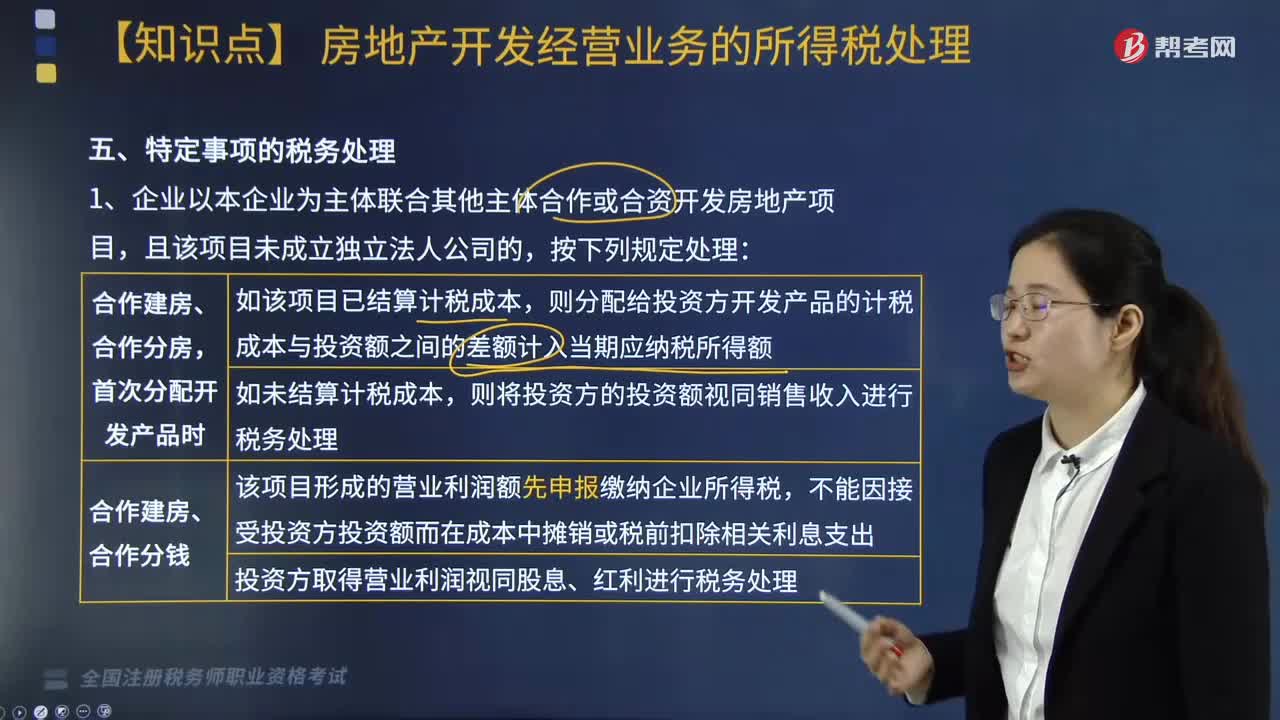

304特定事项的税务处理按照什么方法进行?:将其分解为转让土地使用权和购入开发产品两项业务进行所得税处理。当年企业所得税汇算清缴出现亏损且有其他后续开发项目的。该亏损应按照税法规定向以后年度结转,(2)企业按规定对开发项目进行土地增值税清算后,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款:(1)该项目缴纳的土地增值税总额,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料