下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

处理非货币性资产投资企业所得税的规定是什么?企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。

1. 居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额计算所得税。

非货币性资产转让所得=非货币性资产评估后的公允价值-计税基础

2. 企业取得被投资企业的股权,应以非货币性资产的原计税成本为计税基础,加上每年确认的非货币性资产转让所得,逐年进行调整。

被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定。

【提示】非货币性资产指现金、银行存款、应收账款、应收票据以及准备持有至到期的债权投资等货币性资产以外的资产。

【提示】所称非货币性资产投资,限于以非货币性资产出资设立新的居民企业,或将非货币性资产注入现存的居民企业。

3. 企业在对外投资5年内转让股权或投资收回的,停止递延政策,将递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。

4. 企业在计算股权转让所得时将股权的计税基础一次调整到位。

5. 企业以非货币性资产对外投资,应于投资协议生效并办理股权登记手续时,确认非货币性资产转让收入的实现。

6. 企业发生非货币性资产投资,符合特殊性税务处理条件的,也可选择按特殊性税务处理规定执行。

7. 企业在对外投资5年内注销的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在注销当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

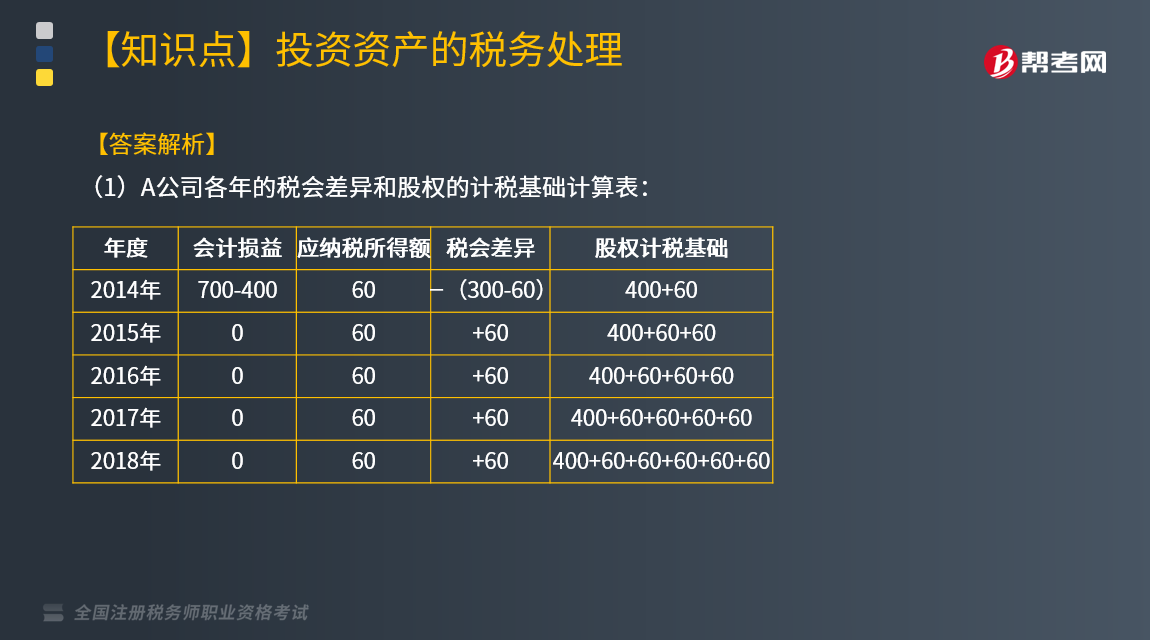

【例题】2014年1月,居民企业A股东会作出决定,用公司的库存商品投资居民企业B。该批商品的公允价值700万元,计税基础400万元,假设不考虑其他税费。

分别计算:

(1)A公司各年的税会差异和股权的计税基础。

(2)假设2015年2月初A以1350万元的价格转让B公司股权,A公司的税务处理。

【答案解析】

(1)A公司各年的税会差异和股权的计税基础计算表:

(2)A公司停止执行递延政策,递延期内尚未确认的非货币性资产转让所得=60×4=240(万元),同时将股权的计税基础一次调整到位460+240=700(万元),A公司股权转让所得=1350-700=650(万元),A公司应纳税所得额=240+650=890(万元)。

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料