下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

无形资产税务处理的方法是什么?无形资产依照这些办法确认计税基础:外购的无形资产,以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础等。

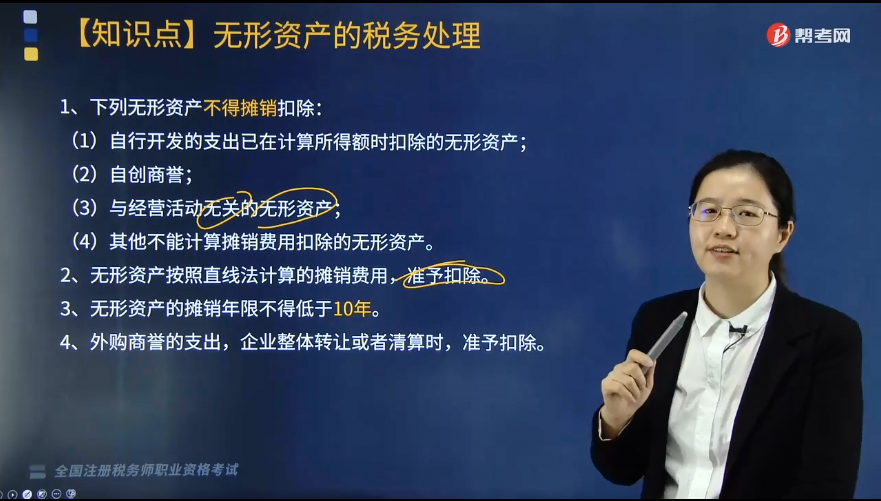

一、无形资产的计税基础

无形资产按照以下方法确定计税基础:

1. 外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;

2. 自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础;

3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础。

二、无形资产摊销的范围

1. 自行开发的支出已在计算所得额时扣除的无形资产;

2. 自创商誉;

3. 与经营活动无关的无形资产;

4. 其他不能计算摊销费用扣除的无形资产。

三、无形资产的摊销方法及年限

1. 无形资产按照直线法计算的摊销费用,准予扣除;

2. 无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销;

3. 外购商誉的支出,企业整体转让或者清算时,准予扣除。

26

26税务师资格考试报名无法登录网站怎么办?:税务师资格考试报名无法登录网站怎么办?税务师资格考试报名时无法登录官网的原因:一是网络不畅,导致报名考生不能进入网站进行报名;二是浏览器不是官方要求的浏览器,建议考生采用最新版本的IE浏览器进行报名。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料