下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货的税务处理方法是什么?存货通过支付现金方式取得的存货,以购买价款和支付的相关税费为成本,再使用或者销售的存货的成本计算,计算方法可以在先进先出法、加权平均法、个别计价法中选用一种。

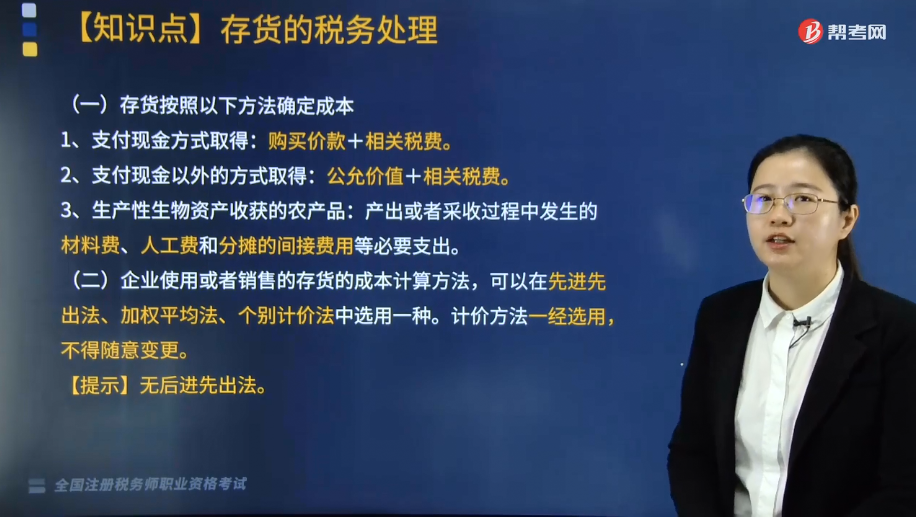

一、存货的计税基础

存货按照以下方法确定成本:

1. 通过支付现金方式取得的存货,以购买价款和支付的相关税费为成本(购买价款+相关税费)。

2. 通过支付现金以外的方式取得的存货,以该存货的公允价值和支付的相关税费为成本(公允价值+相关税费)。

3. 生产性生物资产收获的农产品,以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本。

二、存货的成本计算方法

企业使用或者销售的存货的成本计算方法,可以在先进先出法、加权平均法、个别计价法中选用一种。计价方法一经选用,不得随意变更。

【提示】无后进先出法。

企业转让以上资产,在计算应纳税所得额时,资产的净值允许扣除。其中,资产的净值是指有关资产、财产的计税基础减除已经按照规定扣除的折旧折耗、摊销、准备金等后的余额。

除国务院财政、税务主管部门另有规定外,企业在重组过程中,应当在交易发生时确认有关资产的转让所得或者损失,相关资产应当按照交易价格重新确定计税基础。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

27

27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料