下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

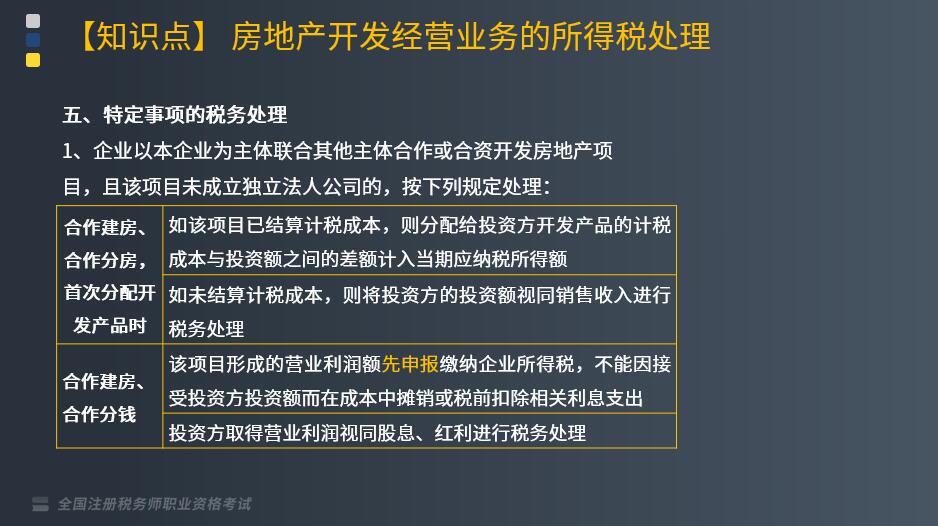

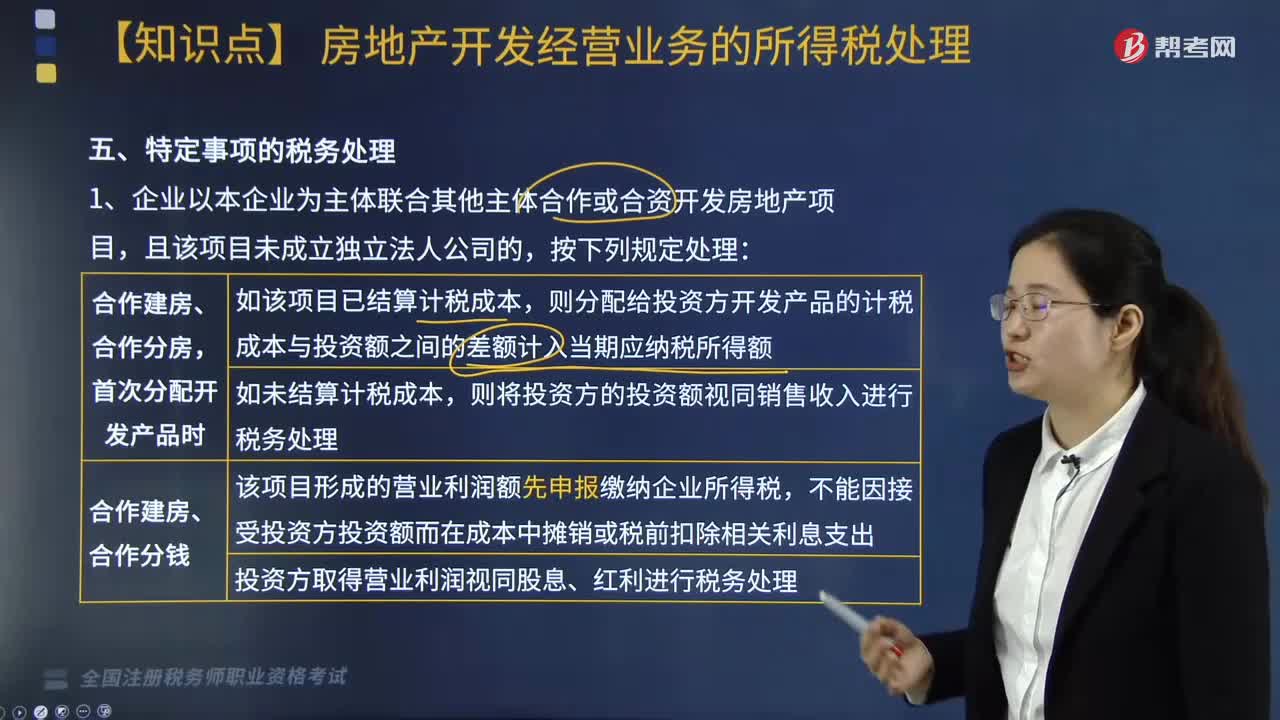

特定事项的税务处理按照什么方法进行?

特定事项的税务处理按照合作建房、合作分房,首次分配开发产品时;合作建房、合作分钱;投地建房、合作分房;土增税清算涉及企业所得税退税等方法处理,具体包括:

1. 企业以本企业为主体联合其他主体合作或合资开发房地产项目,且该项目未成立独立法人公司的,按下列规定处理:

2. 投地建房、合作分房

企业以换取开发产品为目的,将土地使用权投资其他企业房地产开发项目的,应在首次取得开发产品时,将其分解为转让土地使用权和购入开发产品两项业务进行所得税处理,并按取得的开发产品公允价值(包括首次取得和以后应取得的)计算确认土地使用权转让所得或损失。

3. 土增税清算涉及企业所得税退税

(1)企业按规定对开发项目进行土地增值税清算后,当年企业所得税汇算清缴出现亏损且有其他后续开发项目的,该亏损应按照税法规定向以后年度结转,用以后年度所得弥补。

(2)企业按规定对开发项目进行土地增值税清算后,当年企业所得税汇算清缴出现亏损,且没有后续开发项目的,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款,并申请退税。

退税计算方法:

(1)该项目缴纳的土地增值税总额,应按照该项目开发各年度实现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行分摊,具体按以下公式计算:

各年度应分摊的土地增值税

=土地增值税总额×(项目年度销售收入÷整个项目销售收入总额)

公式中的销售收入包括视同销售房地产的收入,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入。

(2)该项目各年度应分摊的土地增值税减去该年度已经在企业所得税税前扣除的土地增值税后,余额属于当年应补充扣除的土地增值税;

企业应调整当年度的应纳税所得额,并按规定计算当年度应退的企业所得税税款;

当年度已缴纳的企业所得税税款不足退税的,应作为亏损向以后年度结转,并调整以后年度的应纳税所得额。

(3)按照上述方法进行土地增值税分摊调整后,相应年度应纳税所得额为正数的,应按规定计算缴纳企业所得税。

(4)企业按上述方法计算的累计退税额,不得超过其在该项目开发各年度累计实际缴纳的企业所得税;超过部分作为项目清算年度产生的亏损,向以后年度结转。

304

304特定事项的税务处理按照什么方法进行?:将其分解为转让土地使用权和购入开发产品两项业务进行所得税处理。当年企业所得税汇算清缴出现亏损且有其他后续开发项目的。该亏损应按照税法规定向以后年度结转,(2)企业按规定对开发项目进行土地增值税清算后,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款:(1)该项目缴纳的土地增值税总额,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入;

141

141股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

570

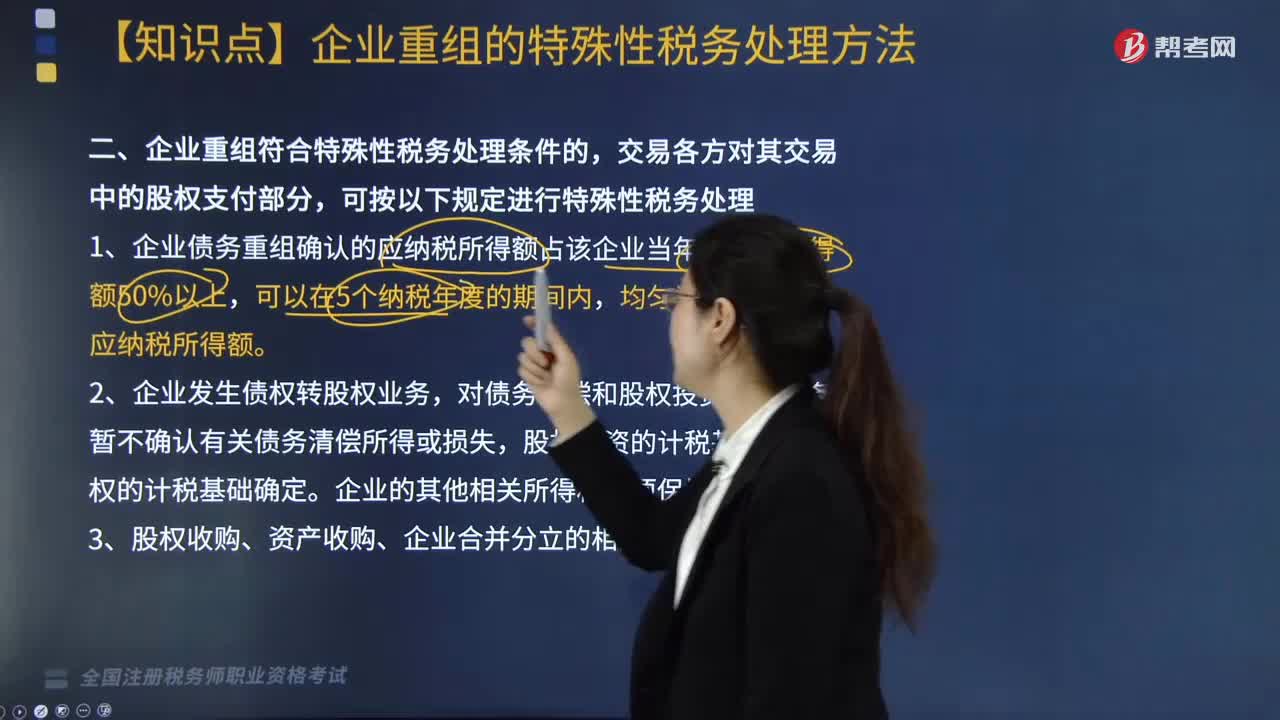

570企业重组符合特殊性税务处理条件的按什么规定进行处理?:(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础,(3)收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。(1)转让企业取得受让企业股权的计税基础,(2)受让企业取得转让企业资产的计税基础,(4)被合并企业股东取得合并企业股权的计税基础。以其原持有的被合并企业股权的计税基础确定。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料